新浪财经房产|大眼楼管 青柠

新浪财经讯 7月8日,上海世茂股份有限公司发布公告称,聘任吴凌华担任公司总裁,任期自2020年7月8日起至本届董事会任期结束日止,并提名吴凌华为公司第八届董事会董事候选人。

吴凌华为华润集团“老员工”,于2000年加入华润,先后担任过深圳华润中心总经理、华润置地南宁有限公司副总经理等职务。其在商业地产运营方面拥有丰富的经验。2016年1月,吴凌华加盟世茂股份,担任副总裁兼商投总裁。

距离2009年世茂股份注入商业地产已有10余年,公司目前的商业地产主要以销售收入为主,由纯住宅项目和商住综合体项目贡献的住宅销售收入占比超6成。如今随着世茂房地产更名为世茂集团及世茂股份任命商业老兵为新任总裁,世茂颇有内部整合优化、进一步提质增效之意,这也意味着世茂股份商业属性会进一步强化,但目前来看,公司的商业地产收入并不稳定,2019年毛利率也发生了较大幅度下滑,由此造成公司的盈利不稳定,2019年扣非净利下滑了近9%。

《不竞争协议》未有效约束世茂两兄弟的竞争行为

2009年,世茂集团实际控制人许荣茂通过定向增发将商业地产业务注入世茂股份。并且为了解决同业竞争问题,许荣茂与世茂股份及世茂房地产三方签订了《不竞争协议》及补充协议,明确了两家兄弟公司各自的经营范围:世茂股份在中国境内专业从事商业地产的投资、开发和经营(包括但不限于销售、租赁、物业管理等)业务;世茂房地产则在中国境内主要专业从事住宅和酒店的投资、开发和经营业务;对于不可分割的地块,将由公司与世茂房地产成立项目公司,并由世茂股份绝对控股。

如今世茂股份简介为“世茂股份是集综合商业地产开发、销售、运营等多个业务板块于一体的综合地产上市公司”。

可虽有不竞争协议在先,世茂股份对外也以商业地产综合开发运营商自诩,但如今10余年过去,世茂股份却仍然 “表里不一”,住宅地产对世茂股份依然发挥着举足轻重的作用,撑起了业绩的“半边天”。

分业务来看,世茂股份现有住宅销售、商业地产销售、房地产租赁、电影院业务、酒店服务、物业管理及其他等几项业务,其中前两者是主要营收来源,二者合计占比超90%。而住宅销售业务是最高的,2017年-2019年占比分别达到84.91%、61.42%和63.49%。

资料显示,世茂股份近年来开发的项目中,商业住宅综合体项目居多,纯商业项目较少,并且还有一些纯住宅项目。2019年,公司在建及拟建的项目中,纯住宅项目有4个,纯商业项目19个,还有21个商业住宅综合项目。如果说商业住宅综合项目可以划归为不可分割地块,那么纯住宅项目便无疑超出了当初的《不竞争协议》中给世茂股份划定的经营范围。

不过值得注意的是,2019年世茂股份的四个纯住宅项目系此前年度的存量项目,2019年公司新获项目均为商住综合或纯商业性质。未来世茂股份或会加速回归商业地产运营商定位。

商业地产发展不稳定、毛利率一般

数据显示,世茂股份近年来的商业地产销售收入表现非常不稳定,2017年同比大幅下滑了66.4%,而2018年的同比三倍增长则与2017年的基数较低有很大关系,2019年的增速即回落至-3.13%。

同时,租赁收入虽然近年来持续增长,但增速也忽高忽低,2019年仅5.47%,较上一年度放缓约15个百分点。目前租赁收入占比依然较小,增速未明显稳定放大的情况下,即使租赁收入毛利率为80%以上的超高水平,对公司的整体盈利也助益有限。并且租赁方式虽然长期来看资金可实现资金相对稳定回流,但回笼资金较慢,对于处于全国化扩张期的公司来说,一定时间内仍将以出售为主。

商业地产销售收入表现不稳定之余,其盈利能力也不算优秀。2019年,世茂股份的住宅销售和商业地产销售毛利率分别为33.6%、27.38%,分别较2018年下滑了8.28、16.06个百分点,商业地产销售下滑幅度要更大。

并且世茂股份的项目以商业住宅综合体为主,即住宅销售收入大多来源于此,而且这类项目的住宅溢价与相应的商业地产价值密不可分,无论是住宅的销售收入不稳定还是毛利率下滑,根源或许还是在于商业地产经营不佳。

此外,与国内商业地产运营商代表大连万达及大悦城对比来看,二者2019年的毛利率分别为63.06%、41.20%,并且近几年才开始积极向商业地产转型的华润置地近年来的毛利率也维持在30%以上,2019年为37.91%,远超世茂股份27.38%的商业地产销售毛利率及35.01%的综合毛利率。

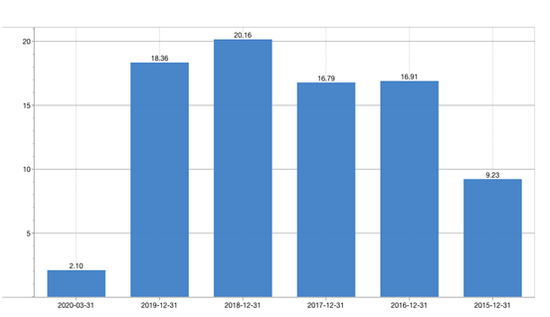

虽然自2009年世茂股份注入商业地产重组已过去10余年,但公司的业绩依然没有实现稳定正增长。2019年,世茂股份的扣非归母净利润为18.36亿元,较上一年度同比下滑8.91%,并且这不是近年第一次下滑。而今年一季度因疫情等因素影响,公司扣非归母净利更是同比大幅下滑了19.61%,仅2亿元多。

2020年6月,世茂集团在联交所买卖的中文股份简称由“世茂房地产”更改为“世茂集团”。7月,世茂股份任命商业地产运营“老兵”吴凌华为新总裁。未来世茂股份或有意加速回归商业属性。但显然,世茂股份目前商业地产的发展仍然差点意思,需进一步提升其商业运营能力及质量,从中获得更高的住宅、物业销售溢价及租赁收入。