新浪财经讯 近日,双成药业发布了2019年年报问询函回复公告,对公司多年盈亏交替、研发情况、销售费用与营收背离等问题做出回复。公司作为国内具有规模的多肽药企,4个已上市多肽产品中有3个国内生产厂家为两位数,结合医药行业政策改革,产品竞争压力较大。

为应对主业持续亏损,公司一方面加大现有产品一致性评价工作以及境外布局,另一方面针对重点品种推进研发进度,力争在三五年内,每年都有重量级品种申报和获批。

主打产品厂家众多竞争激烈 多年来盈亏交替

双成药业主要业务是专业从事化学合成多肽药品的生产、销售和研发。2019年,公司实现营业收入3.47亿元,较去年同期上升2.79%。其中多肽类产品实现营业收入为1.14亿元,营收占比32.84%,其他产品实现营业收入2.14亿元,营收占比61.73%。

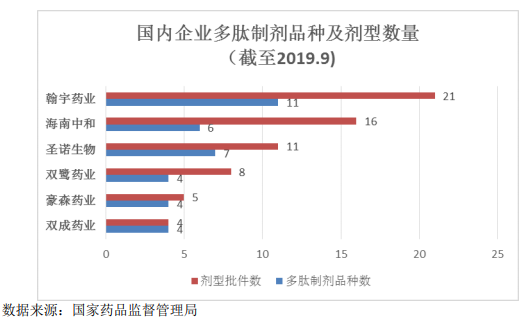

我国本土多肽企业有近百家,产品以仿制药为主,双成药业是规模较大的专业多肽药企,公司拥有丰富的化学合成多肽药物研发、注册申报、生产和市场营销经验,在中国市场已成功开发了4个化学合成多肽药物。多肽制剂品种数仅次于翰宇药业、海南中和、圣诺生物,与双鹭药业、豪森药业并列第四。

公司多肽类药物主要包括注射用胸腺法新(“基泰”)、注射用生长抑素、注射用胸腺五肽、注射用比伐芦定。需要注意的是,国内多肽制剂企业产品目前多为仿制国外已过专利保护期或未在我国申请专利的多肽药物,竞争集中在胸腺五肽、胸腺法新、生长抑素等大宗多肽品种,同时国内多肽产品线和剂型相对单一,以免疫和急救止血药物为主,普遍采用普通的冻干粉针和小容量注射液剂型,同业竞争比较激烈。

公司的4个多肽类药物中有3个国内生产厂家为两位数,胸腺五肽、胸腺法新、生长抑素国内厂家分别达到55家、19家、19家,此外,公司的比伐芦定国内生产厂家为3家。其中,胸腺法新市场较集中,双成药业的市场份额并不高,米内网数据显示,2018年中国公立医疗机构终端注射用胸腺法新销售额为29.08亿元,原研赛生药业占据50.58%的市场份额,地奥九泓制药占比20.78%。

最近几年,国家医药行业改革升级,各项政策逐步落地,对行业的影响逐步扩大。公司主要产品医保报销限制导致很多患者使用受限,产品市场拓展难度增大,同时,同品种近两年新批准上市7家,市场竞争加剧。

公司产品在销售端和成本端两头承压,导致利润空间被压缩。一方面,激烈的市场竞争结合国家在医保控费降费的政策导向下对个别大品种的重点监控,以胸腺五肽和胸腺法新为代表的传统产品销售额呈现持平或明显下降趋势,另一方面,随着医药行业进一步的规范发展,以及环保方面的法律法规调控措施的加强,近年来公司采购的原辅料价格都有不同程度的上涨,也导致生产成本不同程度的增加。

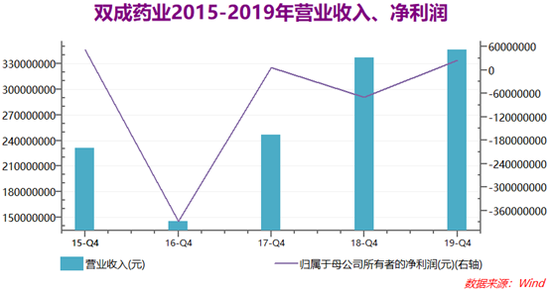

在公司营业收入连续增长的情况下,公司扣非归母净利润已经连续四年亏损,2015-2019年,公司扣非归母净利润分别为-3.92亿元、-4702.56万元、-8073.36万元和-4291.22万元。公司回复问询函表示,最近四年由于政策原因,公司新品推出迟缓,老产品又面临较大的竞争压力,加上宁波双成尚无新品投产带来的大额固定成本摊销,导致公司扣非后净利润持续为负。

2015-2019年,公司归母净利润多年盈亏交替,通过非经常性损益避免了“披星戴帽”,2017年,公司非经常性损益为5334.04万元,同比增长1210%,其中转让持有的杭州澳亚46%的股权确认投资收益5354万元;2019年,公司非经常性损益为6756.86万元,同比增长499.14%,其中公司转让注射用比伐芦定产品国内权利确认资产处置收益3715.64万元,此外,政府补助项目验收结束,补助收入转入其他收益以及本期收到与日常活动相关的政府补助直接计入其他收益2402.61万元。

研发资本化率高于同行 能否抓住专利到期药物的国产化机遇?

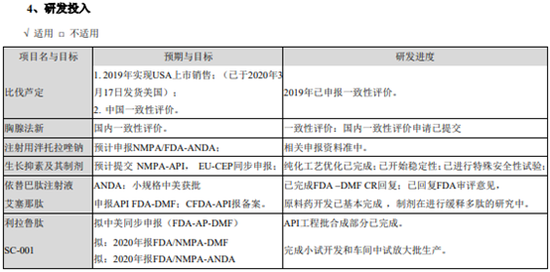

报告期内,在研项目稳步推进,公司的注射用比伐芦定于获得了美国食品和药品监督管理局批准上市、2019年1月获得国家药品监督管理局批准签发的“注射用比伐芦定”《药品注册批件》,并已提交了一致性评价申报;注射用胸腺法新一致性评价申报材料已上报;生长抑素原料药工艺优化已完成、注射用一致性研究已按计划开始推进;依替巴肽注射液ANDA已回复完成,待审批。

2019年,公司研发投入4994.98万元,同比上升143.87%,资本化3680.92万元,同比增加518.62%,资本化研发投入占研发投入的比例为73.69%。同行业可比公司翰宇药业、信立泰、赛升药业的研发投入资本化率分别为30.94%、26.3%和24.03%,远低于双成药业。

公司回复问询函表示,主要原因为公司资本化项目中有两个项目普瑞巴林胶囊和盐酸美金刚片为公司报告期内外购的专有技术,本期购买支出1811.32万元导致研发支出资本化金额大幅提升。

我国多肽药物市场虽起步较晚,但发展速度迅猛,销售额由2009年的56亿元上升至2017年的295.6亿元,年均复合增长率高达23.12%。整体上,我国多肽药物市场尚处于发展阶段,与外资多肽医药公司诺华、辉凌制药、益普生、雪兰诺、阿斯利康、礼来等相比,我国多肽药企研发实力较弱,产品管线较为单一。然而在多肽仿制药上面我国不少多肽药企表现出竞争力,先后实现了比伐芦定、加尼瑞克、西曲瑞克、恩夫韦肽、卡贝缩宫素、醋酸阿托西班、依替巴肽等品种的国产化。

目前全球上市的多肽药物分子中仍有近一半尚未在中国上市,可以肯定的是,未来一段时期内,我国多肽药物产业仍将以仿制药为主。2014-2022年是多肽药物重磅品种专利到期的高峰期,其中不乏全球销售额10亿美元以上的格拉替雷、利拉鲁肽、艾塞那肽、戈舍瑞林等。双成药业研发管线中对利拉鲁肽、艾塞那肽也有布局,能否抓住专利到期后仿制药的市场机遇值得持续关注。(文/新浪财经上市公司研究院 小飞鼠)