新浪财经讯 近期,东软医疗系统股份有限公司(简称“东软医疗”)科创板上市申请获受理,公司拟采用第一套上市标准,即“预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币1 亿元”。

公司拟募集9.65亿元用于新一代超高端CT整机与核心部件研发项目、高场磁共振整机与核心部件研发项目、新一代高性能超声产品与部件研发项目、营销网络、品牌与培训体系建设项目。

公司2019年业绩大幅下滑,净利润腰斩,主要由于,一方面,公司核心产品CT系列单价、销售量齐跌,多款产品销售额有所下滑,致使公司营收同比微降,另一方面,公司资产处置收益、政府补助大幅减少所致,事实上,近三年来,政府补助占同期净利润比值均过半。此外,值得注意的是,公司近两年来现金流持续净流出,主要系公司高额的应收和存货形成的资金占用所致。

核心产品CT量价齐跌 保有量占比国产第一

公司主要从事大型医学诊疗设备的研发、生产、销售及相关解决方案与服务,目前,公司拥有数字化医学诊疗设备、设备服务与培训、MDaaS解决方案、体外诊断设备及试剂等四大业务线,2019年,四大业务营收占比分别为65.65%、25.43%、4.49%、4.43%。

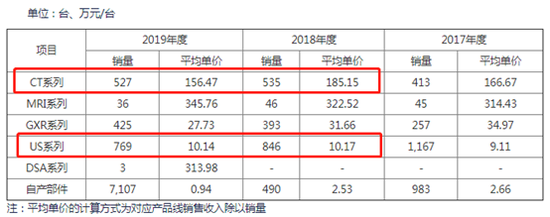

在数字化医学诊疗设备领域,公司的盈利主要来自 CT、MRI、DSA、GXR、US、PET/CT、RT 产品的销售,此外,公司以OEM的方式为第三方公司提供部分数字化医学诊疗设备及其零部件,取得收入。

近三年来,公司营收主要来源于CT设备,2017年-2019年,CT设备的营收占比分别高达48.04%、51.88%、43.24%。公司目前拥有9种型号的CT产品,包括16层、64层、128层、256层、512层、车载CT、方舱CT等系列产品。

根据弗若斯特沙利文研究报告,2019年,CT市场总销售量达到3825台。预计到2024年,中国CT设备整体销量将达到6168台;2019年,中国CT市场总规模达116亿元,占据中国医疗影像设备整体市场规模的14.2%,其中,256层及以上、64/128层、16层CT市场规模分别为47亿元、36亿元、33亿元。预计到2024年,中国CT设备市场规模将增长至172亿元人民币。

2019年中国CT设备主要厂家保有量市场中,GE、西门子、飞利浦三大跨国公司分别以30.0%、23.5%、12.8%的保有量占比占据超六成的市场,而东软医疗以2573台CT设备保有量、10.4%的保有量占比位列国产品牌第一,且公司在中国市场的CT销售额连续三年位居国产品牌第一名。

值得注意的是,2019年,公司核心产品CT系列单价、销售量齐跌,多款产品销售额有所下滑。CT系列单价、销售量、销售额分别为156.47万元/台、527台、8.25亿元,分别同比减少15.49%、1.50%、9.28%。与此同时,其他主要产品MRI、GXR、US系列产品销售额分别同比减少16.10%、5.29%、9.42%。

公司或通过降价抢占更多市场份额,但目前国内市场仍主要由GE、飞利浦、西门子等跨国企业占据优势地位,公司面临着来自国内外的竞争。如果公司未来无法及时进行足够的资源投入或无法快速应对市场竞争状况的变化,或者有更具实力的竞争对手进入公司所在市场,则公司的竞争优势可能被削弱,进而影响现有市场份额及盈利能力。

来源:招股说明书

来源:招股说明书

2019年净利腰斩 政府补助占净利比过半

2017年-2019年,公司营收分别为14.45亿元、19.26亿元、19.25亿元,归母净利润分别为5170.31万元、1.70亿元、8827.75万元,扣非净利润分别为1167.67万元、8276.06万元、3512.86万元。2019年,公司业绩整体有所下滑,归母净利润、扣非净利润分别同比下滑47.99%、57.55%,公司称,主要系毛利率下降、期间费用上升综合所致。

近三年来,公司毛利率分别为41.55%、41.27%、39.82%,逐年减少,其中,CT系列产品毛利率分别为45.24%、40.99%和 38.44%,主要原因系①肯尼亚项目由于订单配置高,且受场地限制等因素将场地和安装在当地外包,项目总成本较高,毛利率偏低,导致2018年和2019年的毛利率均有所下降;②公司CT产品销售结构2019年发生较大变化:高毛利产品64/128 层CT的2019年度销量为130台,较2018年度减少63台,主要是由于公司的256层及以上CT产品于2019年下半年上市,部分客户由于等待该产品而暂停了对 64/128 层 CT的购置,且已销售的部分 256 层及以上 CT 由于尚未验收而未能确认收入,导致 2019年度低毛利CT产品销量占比高。

事实上,财报显示,2019年净利润大幅减少主要系资产处置收益、其他收益分别减少5745.02万元、3400.95万元,2018年公司以知识产权作价7500万对沈阳先进医疗设备技术孵化中心有限公司投资,投资比例30%,该笔交易实现无形资产处置收益5250万元;其他收益减少主要系2019年政府补助的减少。

2017年-2019年,公司计入当期损益的政府补助(含软件产品增值税即征即退)金额分别为7727.65 万元、8071.42万元和4670.47万元,占当期利润总额的比例分别为113.48%、40.76%和50.88%,公司如果未来不再持续获得政府补助,将对公司业绩形成较大影响。

归属于母公司股东的非经常性损益分别为4002.64万元、8698.52万元和5314.89万元,占归属于母公司股东的净利润的比例分别为 77.42%、51.24%和 60.21%,非经常性损益对公司业绩的影响较大。

现金流持续大失血 应收、存货资金占用较高

现金流层面,值得注意的是,2017年-2019年,公司现金及现金等价物净增加额分别为10.70亿元、-1.25亿元、-3.81亿元,公司2019年现金流持续大失血,其中,经营活动产生的现金流量净额同比大减94.64%至2157.46万元。

通过经营活动间接法得知,公司经营活动现金流量净额减少主要由于,存货增长导致的资金占用1.22亿元,经营性应收项目的增长导致的资金占用635.55万元。

2017年-2019年末,公司应收款项(含应收账款、一年内到期的非流动资产和长期应收款)账面价值分别为10.38亿元、11.63亿元和13.41亿元,占各期末资产总额的比例分别为22.20%、22.95%和 25.05%,金额及占比均较高。公司称,大型医疗设备存在单项产品价格较高、客户结算周期较长的特点,且公司部分客户选择分期付款的支付方式,因此,公司应收款项余额较大。(Kodak/文)