新浪财经房产|大眼楼管 青柠

考虑疫情不确定的影响,2020年首创置业将销售目标定为800亿元,较2019年的808.1亿元小幅下降。不过虽然销售目标已经十分保守,但目前来看,要完成这一目标依然不是很轻松。克而瑞数据显示,2020年1-6月,首创置业的全口径销售额为308.5亿元,仅完成全年销售目标的38.56%。

近年来,首创置业大肆举债冲击规模,但发展速度并不及预期,今年的销售更显疲态。过去两年公司的拿地面积持续增长,2019年的资产周转率创出历史新低,仅0.11。举债并没有为公司带来良好效应,资产利用效率不高。而持续超100%的净负债率则对发展带来较大影响,近两年利息支出均是净利润的1倍多,拖累业绩表现。不久前,标普给出了公司“BB+”长期发行人信用评级,展望为“负面”,杠杆水平居高不下或是主要原因。

上半年全口径销售额下滑24% 较去年排名跌7个名次

首创置业的业务主要以房地产开发销售、投资性房地产(奥特莱斯)和土地一级开发为主,占比分别约为78%、4%、17%。公司聚焦京津冀、长三角和粤港澳大湾区三大核心城市圈。京津冀是业绩贡献主力地区,2019 年京津冀地区销售金额占总销售额超60%,长三角地区占比则超24%,粤港澳占比尚小。

克而瑞数据显示,2020年1-6月,首创置业的全口径销售额为308.5亿元,较去年同比下降23.90%。在楼市表现良好、大部分房企销售额同比回正的6月,公司的销售额却下滑了28.8%。

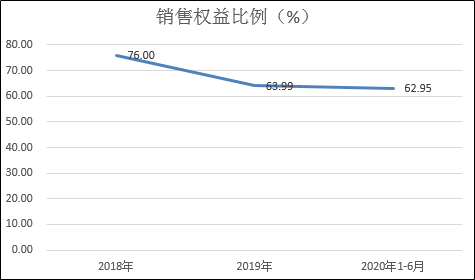

相比全口径销售额,权益销售额下跌幅度要更大一些。上半年首创置业权益销售额为194.2亿元,同比下降25.62%。上半年公司权益比例约62.95%,较2019年的63.99%进一步下滑。

克而瑞发布的销售排行榜显示,首创置业上半年的全口径销售额排名为50位,权益销售排名为55位,去年分别位列43位、50位,而2018年可以排到43位、46位,行业放缓、马太效应加剧下,首创置业似乎正在渐渐掉队。

从拿地来看,易居研究院中国百城居住用地报告相关数据显示,上半年,首创置业的拿地金额超42亿元,约占去年全年拿地金额的1成多,建面约39.66万平方米。经过两年的强拿地,上半年拿地放缓。2017年-2019年,公司的拿地面积分别为318.7万平方米、409.3万平方米和778.9万平方米。

资产周转率和ROE双双刷新历史新低

同大部分举债扩张的房企一样,高周转是重要的策略。2018年,首创置业开始实施“369”新工期标准,即“3个月取得方案批复,6个月取得施工许可证,9个月取得预售证。”可见,这一标准主要是缩短工期,加快推盘,但销售增速的放缓给公司的去化带来不小的压力。在前两年的强拿地下,公司的资产周转率逐渐滑坡。Wind数据显示,2007年时,首创置业的资产周转率最高达0.28,2019年创出历史最低,仅0.11,较巅峰水平腰斩。受此拖累,公司的ROE也刷新历史新低,2019年仅6.96%,还不到10%。

房企规模壮大过程中往往都会加大合作开发力度,首创置业也不例外。2015年-2019年,首创置业的土储权益占比分别为75.84%、73.74%、69.76%、67.64%、64.78%。克而瑞数据显示,2019年,公司的销售权益比例为63.99%,较2018年的76%下滑超10个百分点,今年上半年进一步下滑到62.95%。

杠杆率高企 标普给出“负面”展望

多年来,首创置业的杠杆水平长期居高不下。截至2019年末,公司的总负债合计达1432.28亿元,其中流动负债高达692.63亿元,占比48.36%。Wind数据显示, 2019年末首创置业的净负债率为159.28%,较2018年的170.66%有所下降,但在业内仍算较高水平。

公司为了降低负债率,也进行了许多“努力”。首先便是可计入权益的永续债的运用,2016-2019年,首创置业的永续债金额分别为28.95亿元、58.90亿元、134.76亿元和151.24亿元。

此外,首创置业还于去年12月还折价29.17%供股15.14亿股,融资净额约25亿元,主要用于偿还部分计息债务。由于折价太多,公告当日便引得投资者不满,股价大跌超10%。

若加上这些会计等式外的“隐形负债”,首创置业的真实负债水平还要更高。而高杠杆对首创置业的发展造成了较大影响。

2016-2019年,首创置业的永续债金额约占当年归母净利润的142.47%、289.29%、700.78%和712.39%,这一比例逐渐升高,公司的大规模举债并没有带来良性效应,业绩没有随之快速增长。

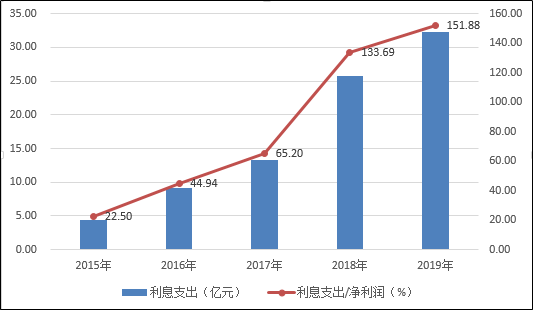

随着负债规模的升高,财务费用却在逐步增长,wind数据显示,2018年公司的利息支出激增89.53%至25.17亿元,约占当年净利润的133.69%,而到了2019年这一占比进一步扩大到151.88%。高额的费用已经对公司业绩造成了较大的拖累。

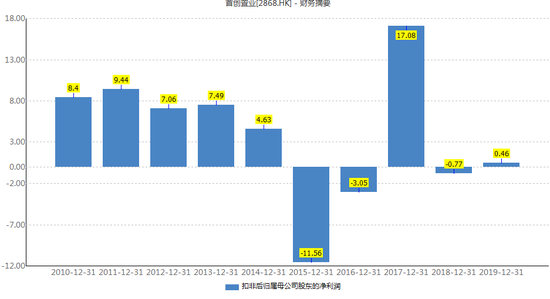

近几年,首创置业的业绩波动较大,近五年有三年扣非净利为负,2015年亏损额更是高达11.56亿元,2019年的扣非净利也仅有0.46亿元。或许这也是近两年,首创置业频频出售资产的原因。

对比去年权益销售规模与公司相当的建业地产和路劲集团,其2019年扣非净利分别为9.64亿元和27.11亿元。销售排名下滑的同时,首创置业业绩较同规模房企也有较大差距。

6月24日,标普确认首创置业 “BB+”长期发行人信用评级,展望为“负面”。首创置业负债情况成为主要原因之一。标普表示,即使公司控制其债务水平, 首创置业未来两年内的杠杆率仍将保持在非常高的水平。也说明公司近来的降杠杆措施并不得到认可,最起码从效果来看,并不“显著”。