新浪财经讯 6月29日,东软教育科技有限公司向港交所递交招股说明书。据悉,东软教育曾在2019年7月递交过招股书,但而后资料失效。2020年6月15日再次递表,却在几天后撤回了资料。

做为背靠东软集团的民办IT高等教育学校,东软教育在近年来实现了营收净利的双增长。不过这主要受益于学费的持续增长,出于宿舍床位等因素,东软教育的学生人数增长较为缓慢。并且东软教育的关联交易业务毛利率较低,对公司整体毛利率水平造成拖累。此外,疫情带来的不利影响恐造成新收购企业业绩下滑,从而导致商誉减值。

高教行业持续发展 三所主要院校支撑业绩

东软教育原为东软集团的教育分支,始于2000年成立的大连东方信息学院,此后2003年成立成都东软学院和广东东软学院的前身。目前,东软控股和刘积仁(东软集团董事长兼首席执行官)为东软教育的控股股东。

东软教育从事IT高等教育培训业务,属于民办高校。业务开展主要依靠大连东软信息学院、成都东软学院和广东东软学院三所高校,此外还有位于6省的8所培训学校。其中大连学院的营收贡献为第一,广东学院和成都学院位列第二和第三。

根据Frost & Sullivan咨询报告,2014-2018年期间,中国高等教育行业总收入的复合增长率为9.0%,民办高等教育行业总收入的复合增长率为9.2%。市场规模分别为1.2万亿元和1180亿元,中国民办高等教育占中国高等教育行业总收入的9.8%。

在校学生人数和学费方面,中国民办高等教育行业的在校学生人数由2014年的590万人增长至650万人,平均学费由2014年的10983元增长至13530元。在渗透率方面,中国民办高等教育行业的渗透率由21.6%下降至21%。

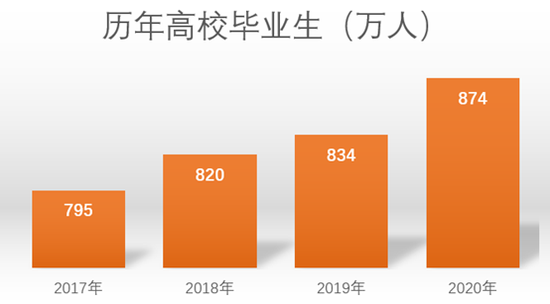

虽然我国总体出生人口连年下滑,2017-2019年分别为1725万人、1523万人和1465万人。但近年来高校毕业人数却屡创新高,2020年达到874万的最新峰值。

不过,中国民办高等教育的市场高等分散。截止2018年,市场参与者总数为749所,但前五名的市场份额合计仅有8.7%。

新浪财经整理

新浪财经整理

总体而言,近几年高等教育行业市场在不断增长,而竞争又相对分散。在这样的背景下,数据显示,东软教育主要经营院校所在地辽宁省、广东省和四川省的民办高等教育发展情况好于市场平均,这体现在在校人数的复合增长率和渗透率上,例如广东省和四川省的民办高等教育在校生总人数的复合增长率分别为2.9%和7.4%,均高于市场的复合增长率2.5%,两省的渗透率分别为32.2%和26.3%,也高于市场平均水平。

业绩增长靠提费 学生人数受限

东软教育在近三个财年取得了营业收入和净利润持续增长的良好业绩,2017到2019年间,营业收入由7.31亿元增长至9.58亿元,归母净利润由1.14亿元增长至1.39亿元。

一般而言,高等教育行业业绩的核心驱动因子是收费水平和学生人数。但近年来,东软教育下属三所大学的整体收费水平逐年攀升,学生人数却无明显增长。学费方面,大连学院本科入学新生学费由2016/2017学年的1.6万元-1.8万元,连续提升至2019/2020学年的2万元-2.8万元;广东学院本科入学新生学费由1.8万元-2万元,连续提升至2019/2020学年的2.4万元-3万元;只有成都学院的收费水平近年来未发生变化,东软教育表示将在2020/2021学年继续提高大连学院和广东学院的本科学费。

学生人数方面,2016/2017学年到2019/2020学年里,报读东软教育全日制学历高等教育的人数分别为3.40万人、3.46万人、3.41万人和3.6万人。

学生人数增长受限的主要原因之一是宿舍可提供床位的数量。据东软教育内部统计,四个学年里三所大学的总体平均利用率为96.26%、97.80%、96.67%和94.54%。招股书披露,东软教育已经从银行取得借款来扩建校舍、升级设施,预计工程完工后学校容量将分别增加47.6%、62.5%和51.6%(大连、成都、广东)。

不过这些工程的预计完工时间最早为2020年8月,最迟为2023年8月。此外,由于校园扩建导致东软教育的借款规模不断走高,2017-2019年以及2020年1-3月,借款金额分别为1.88亿元、3.05亿元、5.25亿元和6.23亿元。

如果此次IPO顺利完成,预计将改善东软教育的资产负债结构。

背靠东软集团 关联交易业务毛利率低

招股书披露,东软教育三所大学合计提供26个IT专业,IT专业在校学生合计1.6万人。公司在中国所有民办高等教育服务提供商中,按IT专业数量计,排名第一。按在校学生人数计,排名第二。

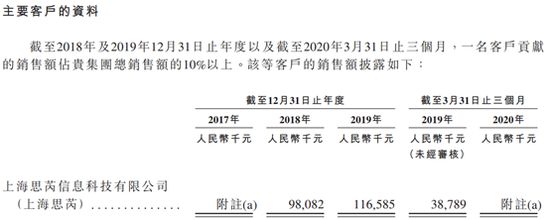

基于与东软集团的密切关系,东软教育与东软集团有广泛的合作。另一方面,东软教育的教育资源与数字工场业务收入中的相当一部分来自于控股股东的全资子公司上海思芮。教育资源与数字工场业务是指向客户提供定制的专业设计方案或学院共建方案,和向学生提供在工程师指导下获得实际工作经验的服务。2017-2019年以及2020年1-3月,教育资源与数字工场业务占东软教育总收入的比例分别为7.7%、14.2%、15.5%和13.1%。东软教育称,2017-2019年几乎全部的数字工场业务收入和2020年1-3月绝大多数数字工场业务收入来自向上海思芮派遣工程师及提供技术专业知识。

招股书

招股书

据披露,由于教育资源与数字工场业务的毛利率较低且已经影响到公司的整体毛利率水平,东软教育打算通过维持或降低此业务的占比,进一步提高整体毛利率。

另外值得关注的是,东软教育于2020年3月31日向控股股东东软控股收购天津睿道90.91%股份,付出对价约3.63亿元,本次收购形成商誉1.35亿元(由于会计准则规定同一控制下企业合并不形成新的商誉,此处商誉可能是东软控股并购时形成的)。不过由于受到疫情影响,天津睿道运营的短期培训业务招生人数于2020年第一季度出现下滑。由去年同期的852名下降至536名,天津睿道的收入也受到负面影响。在后续时间里,应持续关注天津睿道可能的业绩下降所带来的商誉减值风险。(文/上市公司研究院 何吾)