近期,康辰药业发布半年度报告,上半年公司营收、归母净利润分别同比减少35.98%、31.02%至3.48亿元、1.03亿元,主要系上半年受新冠疫情影响,营收比超98%的唯一新药苏灵作为外科手术止血药物,因手术病人减少,销售量受到一定影响所致。

公司董秘曾向媒体表示,如何解决产品单一的风险,是公司在上市前就思考的问题。今年,公司先后公告称,拟收购药品密盖息、获得特立帕肽运营权、引入战投康桥资本,或为补充产品线。在自研产品层面,公司研发进程最快的项目已于今年4月终止,现研项目最快的处于临床I期,未来不确定性较大。

业绩依赖唯一新药苏灵 上半年营收净利双降

公司是一家集研发、生产和销售于一体的创新药企业,目前公司核心产品为止血药领域的血凝酶制剂(“苏灵”),2017年-2019年,苏灵分别实现营收5.91亿元、9.71亿元、10.53亿元,占公司总营收比值分别为100.00%、99.76%、98.78%,为公司的主要营收来源。

苏灵于2008年获批上市,目前属于我国乙类医保目录药品,苏灵为止血药领域的凝血酶制剂,利用我国特有的尖吻蝮蛇蛇毒分离纯化为单一组分的血凝酶制剂,血凝酶制剂为目前我国止血药市场中规模占比最大的止血种类药品。苏灵目前在国内覆盖2700余家三级医院,是我国在其细分领域中唯一的创新药药品。

从我国止血药行业角度来看,2009年行业整体营业收入为29.21亿元,2018年营业收入为86.31亿元,2009至2018年中,市场年复合增长率为12.95%。行业营收构成方面,促凝血因子活性药一直是止血药行业中最大规模的主要品种,2018年占行业营收的82.52%,其次为其他止血药、降低毛细血管通透性药和抗纤维蛋白溶解药,占比分别为7.91%、5.21%和4.36%。在2016年公立医院蛇毒凝血酶市场中,康辰药业以51.15%的占比排在市场第一,其次为诺康药业,占比为25.97%;排名第三为奥鸿药业,占比为14.26%。

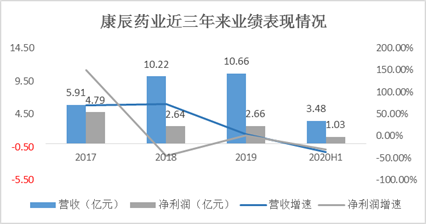

2017年-2019年,公司分别实现营收5.91亿元、10.22亿元、10.66亿元,分别同比增长70.58%、73.08%、4.28%,2019年营收增速骤降;分别实现净利润4.79亿元、2.64亿元、2.66亿元,分别同比变动149.84%、-44.88%、0.81%,公司净利润波动较大;分别实现扣非净利润1.69亿元、1.88亿元、2.35亿元,逐年连续增长。

近期,公司发布2020年半年度报告,上半年实现营收3.48亿元,比上年同期减少35.98%;归母净利润、扣非净利润分别为1.03亿元、0.89亿元,分别同比下滑31.02%、34.97%。公司称,主要系上半年受新冠疫情影响,苏灵作为外科手术止血药物,因手术病人减少,销售量受到一定影响。

来源:iFinD、新浪财经整理绘制

来源:iFinD、新浪财经整理绘制

销售费用率高于同行 收购引战投或为扩产产品

2017年-2019年,公司销售费用分别同比增长278.45%、106.96%、5.69%至2.91亿元、6.03亿元、6.37亿元,增速快于营收,费用率分别为49.24%、59.00%、59.76%,2020年上半年为58.05%。横向看,可比公司济川药业、海辰药业、丽珠集团、灵康药业2019年销售费用率分别为49.70%、57.46%、32.96%、66.81%,均值为50%左右,而康辰药业销售费用率维持在60%左右,高出同行10个百分点。

公司董秘在互动易平台表示,公司目前在单一品种尚未形成规模效应的不利因素下,每年主业却能够持续增长保持良好业绩,这跟公司营销团队的努力打拼和市场学术推广活动的有效开展是紧密相关的。提高销售收入、降低销售费用是公司一直努力的方向,未来将进一步对市场进行深耕细作,扩大市场规模,开源节流,保持公司主营业绩的持续稳步增长。

研发层面,2017年-2019年、2020年上半年,公司研发投入分别为3216.60万元、8024.75万元、1.09亿元、3732.19万元,占同期营收比例分别为5.45%、7.85%、10.21%、10.72%,研发投入占比逐年增长。

2019年年报显示,公司在研项目包括1类新药迪奥(注射用盐酸洛拉曲克)、CX1003、CX1026、CX1409、KC1036,以及仿制药地拉罗司、艾曲泊帕,公司同时提及,处于临床前研究阶段的CX1409、处于临床III期的迪奥已终止后续研发,其中,迪奥为目前公司研发进程最快的项目。

“迪奥”于 2002年4月获国家药监局批准开展 I期临床试验;2004年4月获国家药监局批准开展Ⅱ、Ⅲ期临床试验。公司于2014年8月向国家药监局申报“迪奥”的新药证书和生产批件,2016年4月收到国家药监局的《审批意见通知件》,要求公司补充相关临床研究。

公司称,终止迪奥项目主要由于,近年来,随着我国新药审批和管理与国际标准的快速接轨,以及小分子替尼类药物和大分子生物类药物研发的高速发展,“迪奥”作为细胞毒类产品,在肿瘤临床应用上,未来将难以在与众多靶向抗肿瘤药物的竞争中获得优势,后续的投入和上市风险很高。

截至2020年3月31日,“迪奥”累计研发投入6407.01万元。同时公司公告称,拟将募投项目“盐酸洛拉曲克原料药产能建设项目”变更为“年产500kg 抗肿瘤原料药生产基地建设项目”,为公司其他在研国家一类抗肿瘤新药提供原料药。

截至目前,公司在研新药项目主要包括临床I期的CX1003、临床前研究阶段的CX1026、完成IND注册申请并获得受理通知书的KC1036,均为靶向抗肿瘤领域的一类创新药,但目前进程最快的也仅处于I期,在研产品上市之路还长,公司今年先后公告称,拟收购药品密盖息、获得特立帕肽运营权、引入战投康桥资本,或为补充产品线。

4 月,子公司康辰生物与泰凌医药签署了股权转让协议,拟通过购买泰凌国际100%股权的方式,实现对骨质疏松用药密盖息资产的收购。上市公司拟使用募集资金购买 Pfenex 研发的骨质疏松用药特立帕肽注射液在中国境内、中国香港、新加坡、马来西亚及泰国的永久独家商业运营权,公司取得该产品的运营权并完成进口药品注册后,将成为国内特立帕肽第二个进口药品。通过上述收购及 License-in 方式,上市公司将拥有密盖息及特立帕肽两个适用骨质疏松症的重要产品,逐步打造在骨科用药领域的战略布局。

7月,公司发布公告,拟发行非公开A股股票,引入战略投资者康桥资本及其旗下CBC 投资,预计募集资金总额不超过10.56亿元,募集资金将投入公司创新药物KC1036 研发及特立帕肽商业运营权收购项目。(Kodak/文)