偏安一隅的曼卡龙,能否借注册制东风登陆A股?

近日,曼卡龙珠宝股份有限公司(下称“曼卡龙”)第三次递交了招股书,再向A股发起冲刺。公开资料显示,曼卡龙第一次递交招股书后被终止审查,2019年第二次递交招股书后一直没有更新,这次递交招股书是欲试水创业板注册制。

对比三个版本的招股书可以发现,曼卡龙大客户的数据总有前后不一的情形,最高相差千万元以上。并且,公司披露客户的标准时而为公司法人名称,时而为客户实控人名称,这种障眼之法及纷繁复杂的数字令人眼花缭乱,也令财务数据真实性蒙上阴影。

大客户数据“打架”

招股书显示,曼卡龙是一家珠宝首饰零售连锁企业,主营业务是珠宝首饰零售连锁销售业务,主要产品为“爱尚金”、“爱尚炫”、“爱尚彩”以及钻石饰品,拥有“MCLON曼卡龙”、“今古传奇”等珠宝首饰品牌。

目前的曼卡龙还只是一家区域性珠宝公司,报告期内来自浙江地区的收入占到9成左右,其中来自杭州和宁波地区的收入合计占到6成左右,全国化之路任重道远。

招股书显示,曼卡龙的销售模式主要有专柜模式、加盟模式、直营店模式、电商模式、委托代销等。其中,公司专柜模式、加盟模式和直营店模式收入最高,2019年的收入分别为4.15亿元、2.33亿元和2.17亿元,分别占当期总营收的46.47%、26.13%和24.34%。

在最新版的招股书中,曼卡龙按照销售模式披露了前五大客户,但有意思的是,多家大客户的数据与2019年招股书披露的数据差异较大。

根据最新版的招股书,吴兴天家饰品商行及其关联方(下称“吴兴天家”,吴兴天家及关联方等系由赵洪及其关联方共同出资经营,合并披露营业收入)是公司2018年度第一大加盟商,贡献收入3967.48万元。然而在2019年版本的招股书中,收入在2100万元以上的客户中却没有吴兴天家的身影,这是曼卡龙披露客户设立“双重标准”造成的。

在2019年版的招股书中,曼卡龙以部分客户的实控人作为披露主体,而在最新版的招股书中,则以客户的公司名称作为披露主体。

但值得关注的是,即使将曼卡龙披露客户的标准“统一”,大客户数据仍“打架”。2019年版的招股书中,赵洪2018年为曼卡龙贡献销售收入4126.59万元,比最新版本的3967.48万元多159.11万元。

披露主体不一致,披露数据有所差异在所难免。按照正常的逻辑,赵洪为曼卡龙贡献的收入应该小于或等于赵洪及其关联方共同出资的吴兴天家等公司,但实际上却多出159.11万元,原因不明。

无独有偶,另一家大客户也有数据“打架”的情况。据最新的招股书,慈溪市观海卫莱蒂雅珠宝店及其关联方(下称“莱蒂雅珠宝”)2018年的销售收入为2497.58万元,莱蒂雅珠宝及其关联方等系由沈冰冰、郭黎明、徐雪君三人共同出资经营。在2019版的招股书中,2100万元收入以上的客户中同样没有莱蒂雅珠宝的身影,沈冰冰、郭黎明、徐雪君的收入为2506.90万元,比新版招股书多9万元。

事实上,曼卡龙不仅最近两个版本的招股书数据“打架”,2019年版本与2017年版本的招股书也有同样的问题。

根据新浪财经《曼卡龙镶嵌饰品毛利率超同行,大客户数据前后不一》,在2019年版本的招股书中,曼卡龙2016年对杭州解百集团股份有限公司的销售收入为1321.25万元,而2017年版本的数据为1388.32万元。在2017年版本招股书中,杭州大通商城股份有限公司及其关联方(下称“大通商城”)贡献的销售收入为2016.85万元,在2019年版招股书中,大通商城却没有出现在收入超过1321万元的大客户名单中。

此外,在2019年版招股书中,银泰商业(集团)有限公司在的销售收入是17291.39万元,旧版招股书披露的数据是18461.08万元,两者相差1169.69万元。杭州汇德隆银隆世贸中心商贸有限公司在2019年版招股书中披露的销售收入是2281.73万元,2017年版招股书披露的数据是2419.81万元,两者相差138.08万元。

收入不及七年前

不仅仅是大客户数据存疑,曼卡龙的营收净利润增速也是多年背离。

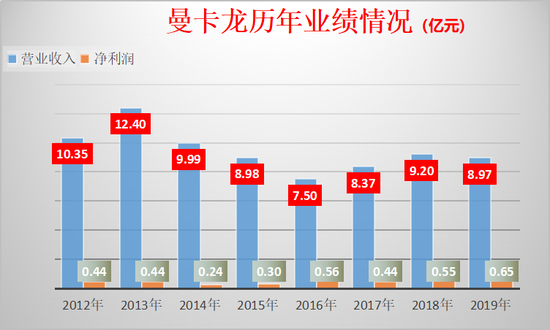

2012-2019年,曼卡龙分别实现营业收入10.35亿元、12.4亿元、9.99亿元、8.98亿元、 7.5亿元、8.37亿元、9.2亿元和 8.97亿元,同比分别增长19.86%、-19.41%、-10.13%、-16.52%、11.69%、9.82%和-2.51%(2013-2019年增速);分别实现净利润0.44亿元、0.44 亿元、0.24亿元、0.3亿元、0.56亿元、0.44亿元、0.55亿元和0.65亿元,同比分别增长0.58%、-46.52%、28.94%、82.99%、-21.45%、25.61%和17.94%(2013-2019年增速)。

不难发现,曼卡龙2019年的收入还不及2012年的水平,说明公司在7年间成长不足,也说明公司偏安浙江难以实现长远发展。

有意思的是,曼卡龙的营收增速和净利润增速多年背离。2013-2019年7年中,2015年、2016年、2019年是增利不增收,2017年是增收不增利,2014年营收净利润双降。

曼卡龙称,在行业调整、金价下跌的背景下,公司坚持“轻时尚”品牌发展战略、优化产品结构,宏观及微观因素叠加,导致2014-2016年公司收入下降。2017年净利润下降是因为是原材料采购单价上升的影响所致,2019年营收下滑系镶嵌饰品中的钻石饰品收入下滑所致。(文/新浪财经上市公司研究院 钟文)