上市3年来,阅文集团业绩交出了最差成绩单。

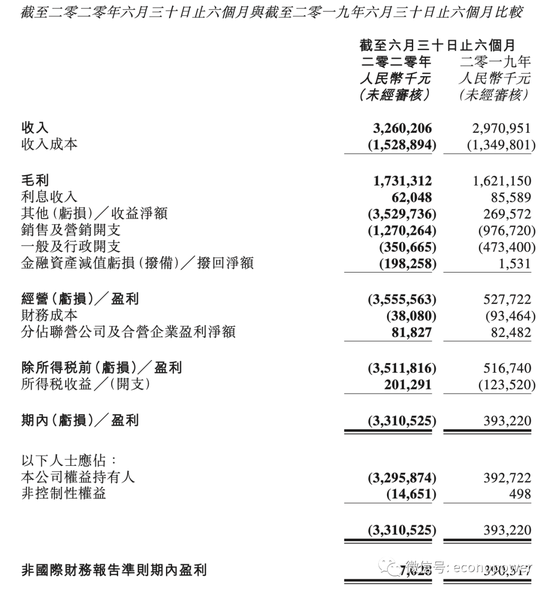

根据阅文最新的2020年半年报资料显示,其实现营业收入32.6亿元,相比较于2019年上半年的29.71亿元同比增长9.7%;净利润首次出现亏损,净亏损金额达到33.1亿元。

亏损是呈现出来的结果,但背后反映出阅文集团在过去发展的过程中忽视了很多结构性问题,包括在线阅读产品思维滞后、用户体验欠佳、新业务IP运营进展缓慢,免费与付费业务协调不顺,收购新丽传媒整合力度不达预期等。

可以说种种历史积累的弊病,已经让阅文集团走入了至暗时刻,虽然拥有着国内最为庞大的优质作者资源、腾讯系渠道流量优势,在国内网络文学付费阅读领域拥有绝对领先的优势;旗下新丽传媒也一度被认为业内最优质的影视制作公司之一,但是如果财报中暴露出来的这些问题不能得到有效解决,阅文集团很容易褪去光环。

内有重重待解难题,外部竞争环境也不容乐观。目前字节跳动收购番茄小说、吾里文化等网络文学公司,建设体系化的网络文学矩阵意图明显;阿里百度等互联网巨头也早已布局,伺机反击……

这是如今摆在新管理层面前的现实问题:如何对内梳理产品布局、对外巩固网络文学市场份额和扩充IP运营天花板,与腾讯新文创战略深度协同。

挽狂澜于危局,外界都在期待程武团队如何破题,再造一个新的阅文。

在线业务收入增50.1%至24.95亿,但难掩阅文网文业务种种积弊

受疫情期间互联网红利的影响,阅文集团的在线业务(主要为在线阅读)的增长还是不错的。

财报资料显示上半年在线业务收入24.95亿元,相比较于2019年上半年同期的16.62亿元增长50.1%;阅文自有平台产品及自营渠道的平均月活跃用户数(MAU)同比增加7.5%至2.33 亿,每名付费用户月均收入(ARPU)同比增加51.6%至34.1 元。

增长的财报数据难以掩盖阅文在在线阅读层面的问题,尤其是免费阅读业务发展并不及预期,市场份额持续受到冲击。

吴文辉为首的阅文创始管理团队都是一线业务出身,也是中国网络文学付费模式的奠基人,在网文发展上的历史性贡献毋庸置疑,但是随着移动互联网的发展,原团队PC世代确立下来的商业模式已经不能适应时代的发展,严重制约了阅文集团在新时代的业务布局。

尤其是当免费与付费之争再起的时候,吴文辉等管理团队的保守应对显然慢了半拍。

事实上从2019年下半年开始,网络文学行业就出现了明显的免费阅读新势力,连尚文学、趣头条孵化的米读小说、字节跳动投资的番茄小说等开始冲击付费阅读业务。当时的阅文集团推出了防御性的免费阅读产品“飞读”,但是由于发展思路不清晰,在战略投入上迟迟不敢自我突破,加上用户体验方面和内容库建设上动作迟缓,发展的并不好,与阅文集团的行业领导地位严重不匹配。

同时,网络文学业务在上半年引起的最大争议就是作家“合同风波”。

今年4月底,一份据称为阅文集团向旗下网络文学平台提供的新合同流出,其中“著作权”等规则引发了大批签约作者的不满, 实际上,这份于2019年9月推出的合同,也反映了过往管理层因过往管理实践未充分顾及作家感受,也未能跟随IP行业的不断发展进步更新合作方式,致部分作家对历史合同产生担忧、不满。

面对网文行业发展20年常年累积的法律和商业问题集中爆发,阅文新管理层一个月内推行改革推出单本可选新合同,也一并发布了多项举措严打盗版等组合拳,被视为是对平台与作家权责对等的一次行业变革。

很快多位白金大神和大批作家选择回归阅文,一份旧合同引发的轩然大波才得以平息。“后网文时代”里多个问题的集中暴雷,核心问题只有一个,过往经验无法发挥优势,反而成为前进的桎梏,甚至有行业人士认为,“更换管理层,才是阅文最大的正确”。市场也给出了投票:4月27日管理层调整后至6月底,短短两个月,阅文股价上涨超过100%。

新丽传媒商誉减值44.1亿元,成亏损主要原因

与在线阅读业务不同的是,阅文的版权运营及其他收入同比下降,上半年仅收入7.65亿元,同比2019年上半年的13.08亿元下降41.5%。

阅文版权运营收入的下降一定程度上是符合预期的。因为2018年下半年以来,影视行业经历了深度的调整,影视公司税务风波、明星片酬问题、收视率造假、资本热钱退潮等问题层出不穷,2020年新冠疫情更是带来了新一轮的暴击,影视行业举步维艰。

这种情况下,阅文集团的版权运营业务势必会受到影响。新丽传媒在2020年上半年商誉及商标权减值拨备人民币44.1亿元,这也是造成阅文集团上半年净亏的主要原因。

收购新丽传媒的初衷是与阅文集团IP运营业务形成联动。2018年10月,时任阅文集团联席CEO的吴文辉和梁晓东,以不超过155亿元的价格完成对新丽传媒的并购,并签下对赌协议,新丽传媒承诺在2018、2019、2020年净利润不低于5亿元、7亿元和9亿元。

但公开资料显示新丽传媒的整合发展并不及预期,2018年、2019年的净利润分别为3.24亿元和5.49亿元,连续两年没有完成业绩承诺。2019年上半年新丽传媒实现营业收入1.31亿元,净利润亏损0.97亿元,从这个情况来看新丽传媒完成2020年业绩承诺的可能性非常小,因此新丽传媒的估值将进一步压缩。

收购新丽传媒的大方向是正确的,阅文集团也急需优质的内容公司将旗下IP精品化,双方在协同的过程中也产生了《庆余年》这样的爆款剧集。但吴文辉等原管理团队均为网文行业出身,面对更复杂的IP全链开发缺乏体系化的规划,枯守金矿而就久无产出,到底该如何做IP改编剧、该如何利用腾讯新文创资源,这些问题迟迟没有进展和答案,阅文需要注入新的变革性力量。

新管理层如何带领阅文?

阅文集团长年积累下来的结构性问题,随着新管理层的到来有了新的展望。

今年4月底,阅文集团的新旧管理层更迭,腾讯集团副总裁、腾讯影业CEO程武出任阅文集团CEO和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任总裁和执行董事,而以吴文辉为代表的原管理层完成阶段性使命之后,逐渐退出阅文舞台。

程武的到来被外界解读为腾讯进一步整合旗下网文、影视、动漫、游戏等泛娱乐资源,加快新文创的推进步伐,也意味着阅文集团更加深度地融入到腾讯体系内。因此作为新管理层上任后的首个财报会,外界十分期待程武团队将会如何破题,以重新将阅文集团拉回到高速增长的轨道,在融入腾讯生态中激活阅文更大的内容价值和产业价值。

从财报分析师会议上透露出来的信号看,主要有三个方面

一是将投入资源增强IP孵化能力。阅文将会通过加大对内容的投资孵化更多更好的IP、巩固业务基础、加速跨部门开发,这将转化为IP产品组合的更快增长;二是对阅文平台进行改进,将改善平台的社交和社区功能,同时将在阅文和腾讯的产品矩阵之间建立更强的联结,利用腾讯的流量优势实现更广泛的用户覆盖,增强平台的连接能力;最后,强化以IP为中心的生态系统,借助高质量IP在包括漫画、动画、电视剧、电影和游戏在内的各种娱乐内容形式中,建立业务合作伙伴关系和网络。

程武在财报分析师会议中并不讳言阅文面临的重重困难,也深知阅文再造之路上的重重艰辛,“在接下来的几年中,我们期望打造一个全新的阅文。”从迅速推出新合同平息风波,到直面过往结构性问题给出破题方向,阅文新管理层展示了务实和担当。摆在面前的是一个挑战重重的新任务,这并不是一条坦途,而是要面对风雨雷霆的未来。(文/公司观察 凌先静)