近日,山西紫林醋业股份有限公司(下称“紫林醋业”)发布了招股书,欲再次冲击A股。早在2016年,公司就递交过IPO申请,但又在2017年撤回,外界猜测公司是因财务数据前后矛盾才撤回申请。

根据最新披露的招股书,紫林醋业依旧有很多财务数据异于同行,如毛利率低于同行、畸低的销售费用和运输费用等。相比异常的财务数据,紫林醋业更大的难题是怎样从作坊式的家族管理过渡到现代公司治理,从而顺应上市公司发展的大趋势。

运输费畸低

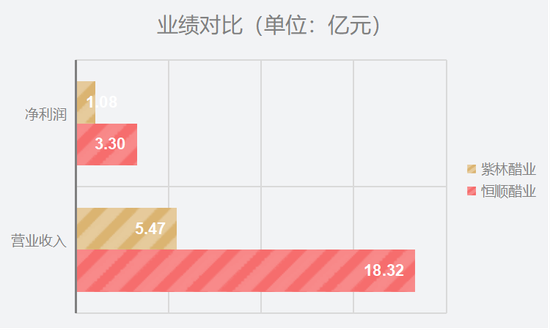

招股书显示,紫林醋业是一家食醋生产企业,其食醋产量规模仅低于已上市的恒顺醋业,排名第二。尽管排名差一位,但紫林醋业的营收和净利润仅为恒顺醋业的三分之一左右。

紫林醋业与恒顺醋业业绩对比

紫林醋业与恒顺醋业业绩对比

此外,紫林醋业的毛利率也低于同行水平。2017-2019年,公司主营业务毛利率分别为39.30%、40.16%和42.56%,而恒顺醋业食醋产品的毛利率分别为42.01%、44.03%和46.55%,高出紫林醋业3-4个百分点;另一家公司千禾味业食醋产品的毛利率分别为50.97%、 52.36%和47.07%,高出紫林醋业5-10个百分点。

紫林醋业解释称,受产品销售价格及销售区域不同、生产所用原材料及配方不同、生产工艺不同等因素的影响,公司食醋毛利率低于同行业可比上市公司。

不仅是毛利率,紫林醋业的销售费用率也低于同行。2017-2019年,公司的销售费用率分别为 10.77%、9.89%和10.85% ,可比同行上市公司的销售费用率均值分别为14.00%、14.50%和15.94%。

从财务的角度分析,销售费用率低是一个积极的信号,它意味着公司成本管理能力较强,也说明公司产品无须过多营销就能增收,但紫林醋业的运输费占营收比例显著偏低。

2017-2019年,紫林醋业的运输费分别为872.95万元、959.6万元和1150.72万元,分别占当期营收的1.92%、1.89%和2.1%,占比约在2%左右;同样以经销模式为主的恒顺醋业(经销收入占比约9成),2017-2019年运输费占营业收入的比例分别为4.15%、4.55%和4.48%,是紫林醋业的两倍左右。

招股书显示,导致紫林醋业运输费较低的原因是部分经销商自担运费。那为何部分运费经销商自担,部分运费由公司承担,难道仅是合同约定?公司运输费是否有经销商帮助代付?这些都有待进一步披露。

在2017年的反馈意见中,监管部门要求紫林醋业披露公司与经销商之间的权利义务关系和管理政策,包括但不限于与发行人是代销还是买断关系、运输、广告宣传等费用的承担等;并要求披露经销商是否帮助发行人代垫或承担费用,如有相关费用如何结算、确认和计量,相关行为是否具有商业逻辑。

作坊式家族管理有暗疾

招股书显示,紫林醋业的实控人是罗建纯、刘志红夫妇,二人合计直接持有公司71.161%的股份,如公司能成功上市,A股又将多一家夫妻店。

事实上,紫林醋业从管理层到员工都有家族企业的身影。如:公司董事王保发是实控人罗建纯妹夫,供应部部长罗国梁是实控人夫妇之子,员工康德来、武玉娃(已离职)是罗建纯的两位姐夫,员工王云发是副总经理王志刚的父亲,员工刘志力是刘志红之兄、员工王三铁是刘志红姐夫……

更有意思的是,公司副总经理王志刚的哥哥—王志强还持有清徐县新康老陈醋有限公司60%的股份,新康老陈醋的主营业务是老陈醋的生产销售,与紫林醋业业务上有竞合。

从员工到关联方,到处都有实控人夫妇及公司高管亲属的身影,这会令投资者认为是醋作坊的管理模式。招股书还显示,公司实控人之一罗建纯同时担任董事长和总经理,说明公司所有权和经营权还未分离。上述事实都表明公司虽然具有法人的外壳,却还没有参透法人治理的精髓,从监事会构成也可佐证。

招股书显示,公司监事会共有监事三名,分别为樊晓知、武耀文、常胜利,其中樊晓知任监事会主席。但有意思的是,这位主席还兼任着质管部部长。按照公司治理框架,质管部部长是总经理的下属,而总经理罗建纯又是公司董事长、实控人之一。试问,如果实控人、董事长、总经理罗建纯侵害公司利益,身为罗下属的樊晓知该如何履行监事职责?

在当前A股上市公司中,部分公司的监事会主席还兼任着中层管理人员,这些公司存在的问题是:只是规避了《公司法》规定的“高管不得兼任监事”条文,却与法律规定的监事会独立监督董事高管的职责有冲突。

当下法人治理较好的公司,如万科A,公司的非职工监事都不兼任高管的下属,要么只担任监事,要么兼任公司顾问等“虚职”。再如拟IPO企业中的锦波生物,公司非职工监事都专门履行监事职责,为法人治理打下良好基础。

值得一提的是,紫林醋业在由醋作坊转变为有限公司的过程中,存在着“原罪”或者说是暗疾:公司实控人罗建纯以山西省清徐金元老陈醋厂净资产出资未经评估,另一实控人刘志红以货币出资,直接证据缺失,存在出资瑕疵。资料显示,这些出资瑕疵后期已通过现金补足。(文/新浪财经上市公司研究院 钟文)