近日,涪陵榨菜股价屡创新高,市场对“榨菜中的茅台”依旧是热情不减。不过在股价连破记录的背后,是公司业绩增长乏力、榨菜市场容量接近天花板的事实。

今年一季报,涪陵榨菜营收首次负增长,作为榨菜龙头的涪陵榨菜,在解决业绩增长乏力方面做出较积极的变革措施:一方面是为降低成本在四川地区新建榨菜生产基地,一方面是扩充新产品产能扩宽收入渠道。不过,公司在榨菜供给侧的措施很难改变需求端的市场容量,新增的榨菜产能或有过剩风险,在建工程转固后还会有不小的折旧压力。

榨菜销量天花板已现?

年报显示,涪陵榨菜的主要产品有榨菜、萝卜、泡菜和下饭菜等,其中榨菜的收入占当期总营收的85%以上,是公司业绩增长最主要的驱动力。

不过,公司的榨菜似乎有些“卖不动了”。2015-2019年,公司榨菜销量分别为9.75万吨、11.13万吨、13.05万吨、14.44万吨和13.85万吨,2019年的销量同比下滑了4%。受此影响,公司2019年的营收增速下降至个位数,2019年也因为去库存加大了促销的力度,导致销售费用激增1.2亿元,当年净利润也同比下降了8.55%。

涪陵榨菜在年报中称,2019年,国内宏观经济增速放缓,公司产品销售市场快速调整变化,传统渠道销量下滑,部分地区销售失序,导致公司产品销量同比下滑。

事实上,公司榨菜销量下滑还有一个重要原因,即榨菜本身的商品属性决定了其天花板不会太高。

一位分析师称,调味品本质上是一种消费频率不是特别高的产品, 只有少数产品可以在全体人群中得到认可,大部分产品都是满足部分人群的,而这个市场也是充分竞争,因此调味品公司以某个单品发展为主的思路,容易在一定时间后陷入到收入的增长的空间变小的怪圈中。

不同于酱油和醋等调味品,榨菜等腌制品的适用场景更小,消费群体、消费区域更有局限性。

尽管有投资机构认为榨菜的销量会持续增长,但研究表明,长期吃腌制菜有害身体健康。多名医师和营养师表示,腌制品在加工过程中可能会产生含致癌物质——“亚硝酸胺”,这会导致此类食物钠盐含量超标,造成常常进食腌制类食品者肾脏的负担加重,发生高血压的风险增高。同时,由于蔬菜等食品在腌制过程中,维生素C被大量破坏,长期以腌制品替代蔬菜等食品,可能会导致身体缺乏维C等营养元素。

“产能跃进”喜忧参半

面对卖不动的榨菜,上市公司采取了积极的应对措施:扩增榨菜产能、新增其他产品产能。

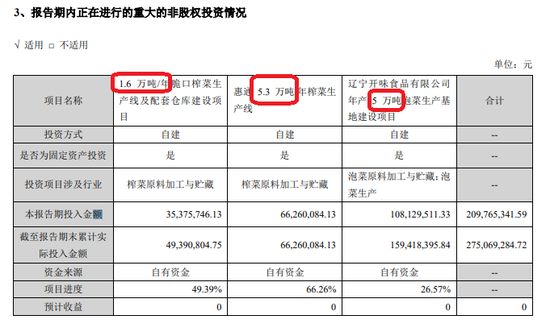

2019年年报显示,涪陵榨菜在建的产能有1.6 万吨/年脆口榨菜生产线、惠通 5.3 万吨/年榨菜生产线、辽宁开味食品有限公司年产5万吨泡菜生产基地建设项目,总预算分别约为1亿元、1亿元和6亿元,截至报告期末的投资进度分别为49.39%、66.26%、26.57%。

来源:涪陵榨菜年报

来源:涪陵榨菜年报

资料显示,涪陵榨菜在四川地区建设惠通5.3 万吨/年榨菜生产线的目的主要是为降低上游成本。中泰证券研报指出,2019 年公司在涪陵地区的青菜头收购价为800元/吨,而四川地区为450-600元/吨,每顿收购价低250元左右。

但上文已经提到,公司榨菜2019年的销量已经下滑,且产品的整体需求或有限,再增加如此之多的产能存过剩风险。

即使通过新增产能加强与对手的存量竞争,公司也不具备价格优势。京东、天猫等官网显示,乌江(公司品牌)、吉香居榨菜的价格在3.2元-4元/100g,其他竞品价格都在3元/100g下,且大多数都在2元/100g左右。

在过去的几年中,掌握定价主导权的涪陵榨菜多次提价,乌江榨菜由2012年的1元/100g提升至3元以上。面对榨菜销量的天花板,上市公司在拓展市场尤其是拓展下沉市场时,或应改变连续提价的策略,推出廉价榨菜。

值得注意的是,新增在建工程转固后,后期的折旧压力也不容小觑,其会直接影响当期盈利。

令人欣喜的是,涪陵榨菜正在建设的年产5万吨泡菜生产基地建设项目是一亮点,该项目丰富了产品种类,增加了收入点,并且可在榨菜的渠道基础上增加泡菜的市场份额。(文/新浪财经上市公司研究院 钟文)