近日,网易有道披露2020年未经审计的Q2业绩。2020年上半年,网易有道营业收入、付费人数、毛利率均有大幅提升,表现出业务的高成长性。不过与此同时,其亏损进一步扩大,净利润由2019年同期亏损1.68亿元扩大至2020年上半年亏损4.27亿元,净利润占总收入的比重由-30.61%变为-36.69%。

净利亏损的主要原因仍来自于营销费用的侵蚀。财报显示,报告期间内营销费用同比增长高达299.87%,远超营收增速。此外考虑到暑假营销旺季的来临与CEO周枫对于付费用户规模的追求,高营销投入的趋势应该不会在短期内改变。

另一方面,在整体营收增长的背景下,公司各业务的分化也值得关注。

营收翻倍净利亏损 成人学生和广告业务下滑

财报披露,网易有道2020年上半年共实现营业收入11.65亿元,同比增长112.32%。实现净利润-4.27亿元,较上年同期亏损扩大154.51%,2019年上半年净利润为-1.68亿元。

从具体业务来看,在学习服务、学习产品、在线营销三大业务中,学习服务业务为第一大业务,业务收入为8.23亿元,占总收入的71%,报告期内同比增长203%。学习产品业务收入为1.4亿元,占总收入的12%,报告期内同比增长224%,是增速最快的业务分部。网易有道表示,这主要得益于有道智能笔的推动。在线营销业务作为占比17%的第二大业务,本期收入下降13%至2.02亿元,2019年同期为2.34亿元,减少的主要原因是部分广告客户的需求减少。

在2020年Q2,在线课程的现金收入(Gross billings)同比增长223.2%至5.42亿元,毛利率达到51.7%,经营性现金流量净流入约为9300万元。CEO周枫表示,业绩的增长主要由于k-12业务分部和市场营销带来的高保留率。

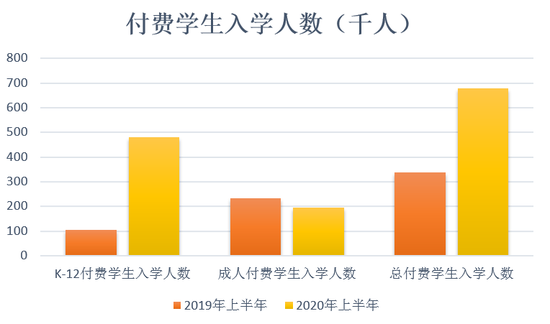

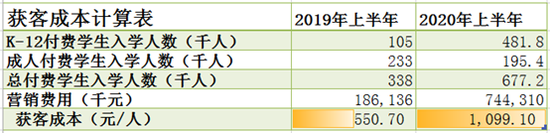

结合Q1、Q2财报计算得出,网易有道精品课付费学生入学人数由2019年上半年的33.8万人增长至67.7万人,同比增幅达100%。其中K-12业务付费学生入学人数由10.5万人增长至48.1万人,增幅达到惊人的359%。可以看出,K-12业务是业绩的主要推动力。而另一方面,成人付费学生入学人数出现了同比下滑,由23.3万人下降至19.5万人。

综上所述,2020年上半年网易有道的营收规模和付费学生入学人数均有大幅增长,k-12业务成为最大功臣。但同时成人付费学生入学人数出现下滑,在线营销业务的收入也有所降低。

营销费用同比增长299.87% 获客成本提升

净利亏损的主要原因仍是营销费用的高速增长。

报告期内,网易有道的营销费用同比增长299.87%至7.44亿元,2019年同期为1.86亿元。营销费用占总收入的比重由34%提高至64%,侵蚀作用更加显著。据了解,网易有道在近期聘请了郎平为有道精品课的代言人,此外还于湖南卫视冠名了节目《叮咚上线!老师好》。

诚然,大量的营销投放不但提高了品牌知名度,更扩大了学生规模。但通过将营销费用与付费学生入学人数结合研究可以发现,获取付费客户的单位成本在提升。2020年上半的获客成本同比增长99.58%达1099.10元/人,去年同期则仅为550.70元/人。

注:获客成本=本期营销费用/本期总付费学生入学人数

获客成本的提升在一定程度上归功于资本对于在线教育行业热捧下的市场竞争。自在线教育行业成为风口以来,各企业在广告营销上的投入越来越大。基于2019年各教企在暑假期间“营销大战”的历史,叠加疫情致使在线教育的市场接受度有了显著提升,可以推测,头部玩家在2020年暑假仍会“大打出手”。

据悉,2020年6月29日,作业帮宣布完成E轮融资7.5亿美元。而在3月份,猿辅导刚宣布完成10亿美元的新一轮融资,可见竞争们对手也并不缺“弹药”。

网易有道CEO周枫在财报中表示,正在进行强大的夏季营销活动,已经看到了良好的吸引力,尤其是在越来越受欢迎的K-12课程中。计划在今年大幅拓展付费用户,而第三季度是关键。公司将通过1、电视广告和社区广告投放等开展品牌营销活动2、以绩效为基础的线上多渠道获客3、加强用户转化,分三步走进行招生活动。

这也意味着,网易有道仍会保持高营销投入的趋势。

在获客方面,投资者不但需要认识到激烈的市场竞争也应该了解网易有道的优势。从资金角度来说,网易有道作为上市公司与非上市教企相比具有更多的融资渠道,资金成本也可以更低。而且网易集团一直是网易有道依靠的“大树”。财报显示,截止2020年6月30日,网易集团提供的短期借款为8.78亿元,有道应付网易集团款项为6340万元。

另一方面,网易有道在2020年Q2季度学习APP的月活达到了1.2亿,在加强有道词典和有道精品课之间的联动后,内部转化的正价课销售额同比增长了127%。艾瑞咨询显示,有道词典2020年3月的月独立设备数可以排到全国第二名。

所以总体来看,网易有道能否在复杂的环境中突出重围,还需拭目以待。(文/新浪财经上市公司研究院 何吾)