8月12日,南方汇通披露2020年半年度报告,报告期内公司实现营业收入4.5亿,同比下降4.2%,降幅较去年同期收窄;实现归母净利润2765.2万,同比下降47.5%;扣非后归母净利为2263.17万元,同比下降14.09%。

与去年同期相比,南方汇通除环保工程由于是2019年下半年才新增收入导致不可比外,旗下膜产品、棕纤维产品和其他业务全线下降。

营收净利双双下降 净利降幅远超营收近乎腰斩

官网显示,南方汇通前身为铁道部贵阳车辆工厂,始建于1966年,原为铁道部直属企业,后因国家体制改革,先后成为中国铁路机车车辆工业总公司、中国南方机车车辆工业集团公司下属企业,并先后更名为贵阳车辆厂工厂、贵阳车辆厂。1999年5月,经国家有关部门批准,贵阳车辆厂主体经营资产重组改制为南方汇通股份有限公司,1999年6月,公司股票在深圳证券交易所上市交易。

公司注册于贵阳国家高新技术产业开发区,属中央在黔大型企业,现第一大股东为中国中车集团公司。南方汇通主营业务为膜材料、植物纤维业务和水业务,主要产品有家用膜、工业膜、棕纤维床垫、家具、枕头、膜法工业水处理整体解决方案。

2020年H1,南方汇通实现营业收入4.5亿,同比下降4.2%,降幅较去年同期收窄;实现归母净利润2765.2万,同比下降47.5%。

从南方汇通的营收构成来看,分为膜产品、棕纤维产品、环保工程和其他业务,占比分别为58.87%、29.59%、10.17%和1.37%,分属于其他化学品制造业、家具业、环保工程和其他行业。与去年同期对比来看,除环保工程由于是2019年下半年才新增收入导致不可比外,膜产品、棕纤维产品和其他业务全线下降,同比分别为-13.79%、-10.92%和-52.33%。

对于膜产品、棕纤维产品和环保工程这几大主要业务的下降原因,南方汇通在半年报都提及了新冠肺炎疫情带来的负面影响,不过由于这几大业务分处不同行业,经营模式也不相同,所以情况也不尽相同。

棕纤维产品毛利率突增10.49个百分点 水处理业务利润率仅0.14%

首先看第一大业务膜产品,膜产品的经营主体是子公司时代沃顿。上半年实现营业收入26735.33万元,较上年同期下降13.79%;营业利润5346.17万元,较上年同期下降22.95%;净利润4493.59万元,较上年同期下降25.55%。对于下降原因,南方汇通称,受新冠肺炎疫情影响,膜法水处理工程投资延迟,大型工程基本停工;另一大运用领域家用净水机消费低迷,线下零售市场大幅下降。

据了解,膜行业发展与经济周期的变化有紧密关系,容易受到国民经济运行情况及工业投资规模波动的影响,行业整体正由成长期向成熟期转变。膜材料及组件属于耗材,需要根据使用条件作不定期更换,行业本身不具有特定的周期性。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

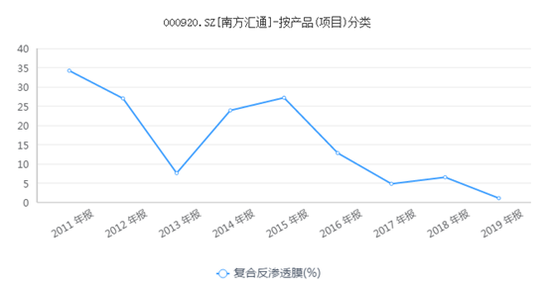

拉长周期来看,南方汇通的膜产品营收增速整体呈现下降趋势,2019年增速仅为1.08%,行业向成熟期转变也意味着未来成长空间有限,降本增效或许才是未来更值得关注的重点,2020年H1的毛利率为41.49%,同比增加2.27%,在收入下降的情况下,得益于成本更快的下降,反而提高了毛利率。不过2016-2019年,南方汇通膜产品的毛利率一路下降,分别为52.97%、47.14%、44.31%和37.10%,上半年的毛利率提升究竟是昙花一现还是持续降本增效需要进一步观察。

第二大业务棕纤维产品的经营主体则是子公司大自然,而所谓的棕纤维产品主要指的是床垫。受新冠肺炎疫情影响,居民可支配收入下降,消费意愿降低,房地产行业下行,床垫行业需求大幅减少。在面临线下客流减少、线上价格竞争激烈的情况下,大自然上半年实现营业收入13538.48万元,较上年同期下降18.79%;营业利润737.05万元,较上年同期下降47.76%;净利润554.30万元,较上年同期下降54.10%。

不过值得注意的是,棕纤维产品虽然营收净利下降较多,但是毛利率高达37.43%,相比去年同期增加10.49个百分点。而2017-2019年南方汇通的棕纤维产品毛利率连降三年,分别为35.02%、34.60%和28.47%,在线下转线上价格比拼更激烈的情况下,棕纤维产品毛利率却大幅提高,不得不让人好奇其成本如何在短期内下降如此之多。

而水处理业务是南方汇通围绕膜业务的产业延伸,主要为客户提供膜法工业水处理整体解决方案。水处理行业与国家经济发展周期及工业投资水平联系紧密。南方汇通称受国家政策鼓励和支持,行业处于稳步发展阶段。

报告期受新冠肺炎疫情影响,工业投资萎缩,工程施工延迟,市场订单大幅减少。水处理业务实现营业收入4619.10万元,营业利润7.8万元,净利润6.63万元,利润率仅有0.14%。

2.26亿项目回购款难收

值得注意的是,截至2020年H1,南方汇通的其他应收款高达2.02亿元,其中占比95.65%属于天津信安思拓新能源有限公司(下称“信安思拓”),期末余额高达2.26亿,对应坏账3387万元。

根据款项性质,这是一笔非流动资产处置应收款。查阅公告发现,实质上是50000吨/天中水回用项目回购款。

据了解,2018年8月7日,南方汇通与中广核联达节能科技有限公司(下称“中广联达”)签署了《50000吨/天中水回用项目EMC合同能源管理合同》(简称“EMC合同”),项目建设期330个日历日,运营期自建设结束日起10年。

不过项目中标合同签署不到一年,该项目即将竣工验收时,因项目用水方的实际控制人发生变更,南方汇通便公告项目处置。

2019年6月25日南方汇通与中广联达、信安思拓签署了《同意变更<EMC合同>主体的三方协议》,与信安思拓签署了回购协议,由信安思拓承接EMC合同约定的中广联达的全部权利义务,履行项目回购义务。

根据公司与中广联达关联方信安思拓签署的回购协议,信安思拓以2.62亿元的价格回购中水回用项目,并承诺在回购协议生效后一年内付清,具体付款节奏为合同签订后15日内和2、3、4、5、6、9、12个月内,分别累计支付10%、20%、40%、60%、70%、80%、90%和100%。同时规定支付第 4 笔款项之前,项目必须达到设计产量及指标,否则,剩余款项支付期限另行商定。

如今又过去一年,在迟迟未收到剩余大部分款项的情况下,南方汇通最新公告显示。

由于项目的终端用水方天津天钢联合特钢有限公司实施破产重整,相关事务的处理方案逐步明朗,回购方信安思拓与终端用水方的合作关系存在较大不确定性,回购协议的执行有很大的困难和不确定性。基于此经营环境的变化,公司正在与相关方协商变更回购协议以及与终端用水方的直接合作事项。公司已经与终端用水方达成初步意向,具体合作事项待进一步协商,在正式供水协议签署前按照双方目前达成的《临时供水合同》执行。

在终端用水方也就是最终买单者破产重整的情况下,回购方信安思拓已经打起了退堂鼓。无论是主动还是被动,南方汇通不仅目前的项目款难收,后续供水恐还将不断产生更多的应收款项,如出现终端用水方无力支付的情况,仅账面3387万元的坏账或仅是开始。(新浪财经上市公司研究院 逆舟)