文/黄妙 理逻

7月9日,国际电信联盟召开的ITU-R WP5D会议作出重大决议:3GPP技术正式被接受为ITU IMT-2020 5G技术标准,其中包含中国提交的3GPP NR+NB-IoT RIT。NB-IoT(窄带物联网)技术自2016年诞生以来在我国发展迅速,智能家居便是其典型应用场景。

IoT就是物联网,即“万物相连的互联网”。如果说互联网时代实现了人与人的互通互联,物联网则是互联网基础上的延伸和扩展的网络,是实现物物相连的互联网。

自2019年6月工信部向中国电信、中国移动、中国联通、中国广电四家企业颁发5G牌照起,我国正式进入5G商用元年。在5G时代的召唤下,家电企业纷纷布局搭桥,以借助5G技术提升智能制造水平,打造家电IoT生态。

但是,并非所有的家电企业都能够搭上5G的快车,成功智能转型。智能家电时代,谁才是下一轮家电攻坚战的赢家呢?

家电IoT:新模式下的蓝海

在大数据、5G、人工智能概念下,IoT将成为家电企业未来竞争的主赛场。

据亿欧网、艾瑞报告显示,从2015年到2019年11月近五年的时间内,中国“AI+IoT”领域共发生过1718次投融资事件,总融资额达1919亿元。而年融资额在2018年、2019年更是分别达到了2509亿元、3808亿元。据前瞻产业研究院统计,2012-2017年中国智能家居市场规模年均复合增长率达38.87%,Statista预测,2020 年中国智能家居市场规模有望增至782亿美元。因其增速之高,家电IoT已成为可预见的趋势。

图1:中国 IoT 设备连接规模(亿)

来源:智研咨询,东吴证券研究所

奥维云网田亚丽也对当下家电消费者需求的转变提出了看法:“消费者对产品的关注除了产品本身基础功能外,更多的向产品品质化倾斜,如智能化,人机交互功能、WIFI控制、家电物联网。”

5G的出现更是推动了家电IoT的布局。根据家电消费网,云米科技创始人、CEO陈小平在云米5GIoT战略发布暨2020新品发布会上表示,5GIoT将带来四大颠覆。其中就包括了颠覆连接、开启无线畅联时代,以及万物互联。

那么,既然家电IoT是一种大势所趋的新模式,它的“新”又体现在何处?与传统家电有何不同?

首先,最明显的是商业模式的不同。过去家庭场景内各家电产品之间相互孤立,家电IoT则打破了这一格局,注重“数据+技术+产品+场景化应用”,搭建开放互联的IoT生态圈,从而实现跨品牌跨品类终端互联互通。

其次,家电IoT需要庞大且强有力的产业链作为支撑。中商产业研究院研究认为,智能家居生态系统庞大且涉及的细分领域众多:产业链上游为智能家居提供硬件、软件以及技术支撑,产业链中游则是各类支持平台,而产业下游是各类智能家居产品。与传统家电相比,家电IoT需要更高端的云计算与大数据技术,以形成完整的智能家居生态圈。

家电企业智能化转型,也将使得竞争话语权由成本优势转向技术优势。前瞻产业研究院指出,过去中国家电制造行业普遍靠市场驱动,以成本优势取胜。但随着家电企业逐渐开始智能IoT转型,增加相关技术领域的研发投入,通过技术占据产业链更核心位置的决心也越来越强烈。

实际上,部分家电企业早已开始前瞻性构建IoT生态体系。

据苏宁和奥维云网联合发布的《2019半年度家电消费趋势报告》显示,家电市场消费已明显呈现出智能化的特点。2019年上半年,智能冰箱产品在苏宁渠道的销售占比超35%,智能电视占比接近100%,电蒸箱、净水器等产品智能化率也超过80%。

早在2014年,美的已开始联手产业链上下游合作伙伴构建AIoT生态圈。并于2015年在国内外建立人工智能的研究中心,吸收大量数字化领域的顶尖人才。今年4月,美的成立IoT事业部,专门从事与智能家居相关的软件业务。另外,美的集团投资关系活动记录表显示,截止至2019年末,美的已在全球累计销售超过7000万件智能家电。“全面数字化、全面智能化”已成为美的的核心战略。

燃气具制造商万和电气也早在2013年开启智能家电领域布局,并在近年借由5G转型科技公司。万和内部人士在环球家电网表示:“万和前瞻布局抓紧5G时代的机遇,将进一步借助物联网的技术,跟传统制造业深度融合,全力开发5G技术相关的产品。”

那么,家电企业布局IoT生态体系,是否意味着IoT的全面战争已经打响?

答案可能是否定的。虽然智能家电已逐步占据市场,但传统家电企业智能化的转型不仅仅是让家电产品“联上网”这么简单。申万宏源研究所分析师杨海燕(金麒麟分析师)就指出,当前家居IoT发展还存在着三大痛点,分别为产品间智能互联不足、协议标准不统一、产品同质化严重。

家电IoT尚处探索期

当前,从行业生命周期的角度看,家电IoT尚处于探索期,而家电企业如何在5G+万物互联的时代下完成智能化转型升级,可谓困难重重。

一位行业内分析人士告诉新浪财经,拥有成熟的IoT生态和庞大的用户基础者,才能够制定游戏规则,并真正具备核心竞争力。“但对于大多数传统家电企业而言,独自打造IoT生态,就要面对小米、华为等移动互联网巨头的跨界竞争。在这种情况下,传统家电企业不仅缺乏全品类覆盖及强大的用户认知能力,消费者对其品牌忠诚度也远不及跨界品牌”,该人士表示。

此外,“IoT入口”也是传统家电企业与头部手机企业相比存在的短板。目前,行业内普遍认为,现阶段最重要的IoT生态入口依然是智能音箱,其次则是智能手机。但在IoT生态方面,多数家电企业只有一个“大屏”,其他电器上的“小屏”目前也很难被认可。

核心技术的缺乏更是传统家电企业的最大难点。相关互联网行业分析师在懂懂笔记的采访中表示,IoT生态的背后需要足够强大的AI技术支撑。即使用户和市场口碑还可以慢慢积累,家电企业也很难在短期弥补AI这种核心技术上的不足。

在2019年中国物联网大会上,美的IoT公司总经理佘尚锋强调,智能家居属于高频场景,技术是基础的支撑条件,有了技术和创新的产品才能构建丰富的场景内容,然后才是生态圈的构建。

由此,在这场家电IoT的竞争中,以手机市场起家的小米反而走在了前列。

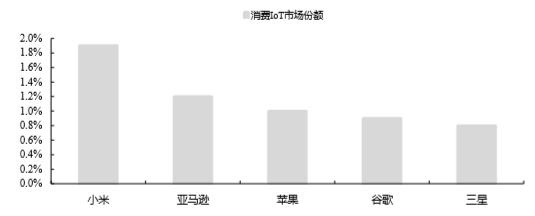

小米自2013年起布局IoT生态,目前已初具领先规模。据申万宏源研究数据显示,目前小米平台在连接设备数及用户数均略胜一筹:2019年8月华为HiLink平台连接1.4亿台IoT设备,而小米的IoT平台连接设备数在2019年6月为1.95亿只,在同年9月更是达到2.13亿台。

小米集团董事长雷军在2019小米开发者大会上透露,小米AIoT平台已接入2200+产品,是全球领先的消费IoT平台。同时,他表示,5G+AIoT将推动超级互联网发展,手机和AIoT会成为小米未来五年的“双引擎”。

图2:小米在消费级 IoT 市场具备先发优势

来源:小米招股说明书,东吴证券研究所

小米布局IoT的核心在于自建生态,离不开其供应链和渠道的构建。

申万宏源将小米的IoT业务归纳为“自有产品+生态链产品”模式。其中,小米的自有产品包括入口产品如电视、笔记本、路由器等,以及大市场产品如空调、冰箱、洗衣机;生态链产品则由生态链企业供应,贴小米/米家品牌或生态链公司品牌。

申万宏源指出,小米首先通过自有产品笔记本电脑、智能电视、智能音箱等,卡位在智能家居的关键环节,以把握流量入口、树立IoT品牌形象。接着,进军大家电、厨电市场,做大IoT生态链。最后,伴随着产品类别的拓宽,将小米品牌做成KOL,形成消费IoT品牌影响力。

小米产品的流通模式也为其带来了高性价比。东吴证券分析师张良卫(金麒麟分析师)认为,“工厂→零售商→消费者”的流通模式为小米生态的构建提供了底层的竞争优势,是小米系列产品高性价比的核心原因。供应端往生产端的渗透,一方面节省了品牌商环节的损耗,另一方面也使得小米可以通过在生产环节中改变生产成本和特性,进而改变产品售价。

在渠道方面,申万宏源也表示,小米IoT与精品电商、MCN商业模式有相似之处。小米不仅作为品牌及销售方,而且参与产品设计、挑选以及供应链、制造端的改造;整合线上、线下渠道,小米生态链公司也使用小米现有渠道,提升了产品的推广效率;以互联网电商模式导流也强化了小米IoT平台的产品来源。

扫地机器人:家电IoT之争的前哨战

小米生态链企业石头科技于今年2月登陆A股资本市场,其主导产品——扫地机器人,作为智慧家电的典型代表产品,或可以看做是家电IoT之争的前哨战。

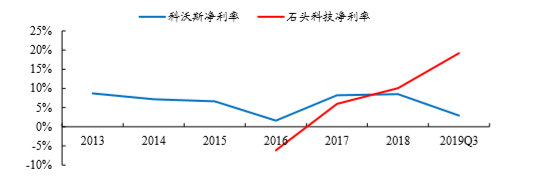

东吴证券发现,从生产扫地机器人到小米最终将产品销售给消费者,中间全部环节的毛利率仅为36.1%,亦即消费者仅需付1.5倍成本的价格。而其竞争对手科沃斯在不包含经销商费用的前提下就已经达到了接近100%的价差。可见,小米的生态链优势为其带来了一定的终端产品价格竞争能力。

新浪财经查阅石头科技招股说明书后发现,2018年度,占据近50%主营业务收入的米家品牌智能扫地机器人毛利率仅14.99%,远低于其他品牌。但石头科技净利率约10%,高于科沃斯8.5%的净利率。对此,开源证券分析师吕明指出,小米品牌现成的销售渠道导致石头科技销售费用率远低于同业,从而提高了小米品牌产品的净利率。

图3:高费用率拉低科沃斯整体净利率表现

来源:Wind、开源证券研究所

由此,可以明显看出,小米作为家电IoT的先发独角兽,通过其生态链优势和高性价比策略,在市场中表现亮眼。而先发独角兽与后进入者由于利益冲突,先发者可以避免与其他品牌联动,以遏制其他品牌的发展。

但是,这样是否足以说明,先发独角兽会成为家电IoT的最终赢家呢?

并非如此。目前,先发独角兽们的IoT建设仍然存在问题。而从长远发展的角度分析IoT行业的封闭与开放,“物联网护照”会成为必然。在这一趋势之下,输赢未成定局。

从近年年报来看,小米的营运能力出现明显的下降。2018年小米的存货周转率为6.67,但在2019年降到了5.71,总资产周转率也表现出较大的降幅。对此,薛云奎教授也指出,随着小米的扩张,公司的供应链管理系统在总体上显出效率下降的趋势。

早在2019年7月,小米便被爆出多位市场部员工因贪污被移送法办,一位美女总监更是被爆受贿700万,直接反应出其供应链管理存在诸多问题。近期,一位小米集团内部员工更是透露,目前小米内部存货积压严重,基层员工普遍人心涣散。

在ZOL问答平台上,有消费者指出,小米就相当于一个杂货铺,什么产品都可能有但是不精。可见,随着生态链的扩大,产品差异化竞争也是小米不得不面临的问题。

不仅如此,传统家电厂商的联合或许会打破IoT独角兽寡头格局。电科技网指出,若本身拥有足够的品牌实力的老牌家电厂商联合构建IoT生态,使得市面上的大部分家电都能互联互通,那么IoT独角兽的优势,将被大幅削弱。

实际上,传统家电企业与互联网大厂的跨界合作已越来越紧密。6月3日,苹果在全球开发者大会上公布,海尔成为入围HomeKit的国内的唯一一家大型制造商,将与苹果开展智能家居领域合作。今年以来,美的IoT也已与亚马逊、阿里、腾讯、华为等互联网公司开展物联网合作。

此外,IoT中控或将成为5G时代最重要的入口。

电科技网认为,在万物互联的时代,智能手机拥有众多的系统服务商,且无法交叉使用,导致其仅能完成轻量级的IoT中控任务。而近两年风靡市场的智能音箱由于没有屏幕或屏幕较小,作为中控也存在着一定的缺陷。综合来看,智能电视是最合适的IoT中控。

在这场家电IoT之争中,传统家电厂商与IoT独角兽之间鹿死谁手,尚未可知。但可以预见的是,最后的赢家必然会是技术迭代效率高,产品设计理念先进,拥有互联网思维,同时又对传统制造、供应链管理轻车熟路的全能型选手,简而言之,就是中国的苹果公司。那么,谁最有可能走出来,成为中国版苹果呢?