原标题:货币超发与资产泡沫(海通宏观姜超(金麒麟分析师))

来源:姜超宏观债券研究

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

货币超发与资产泡沫

(海通宏观 姜超)

时隔5年,上周沪深300指数又一次回到了4700点以上,距离上一轮股票牛市时5380的最高点已经不远。而在美国,其纳斯达克指数已经升至10600点以上,再度创下历史新高。与此同时,美国的Case-Shiller全国房价指数、中国的新房销售均价都创出历史新高,如何理解全球资产价格的普遍上涨?

1.货币超发长期难免

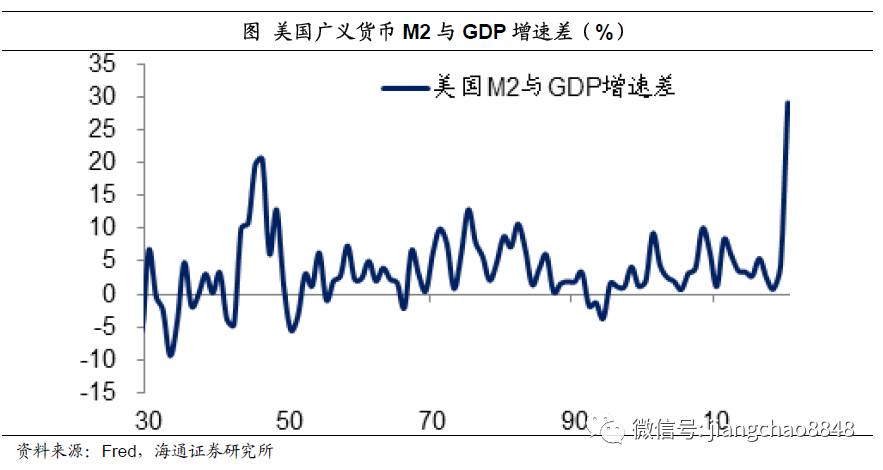

全球货币增速新高。

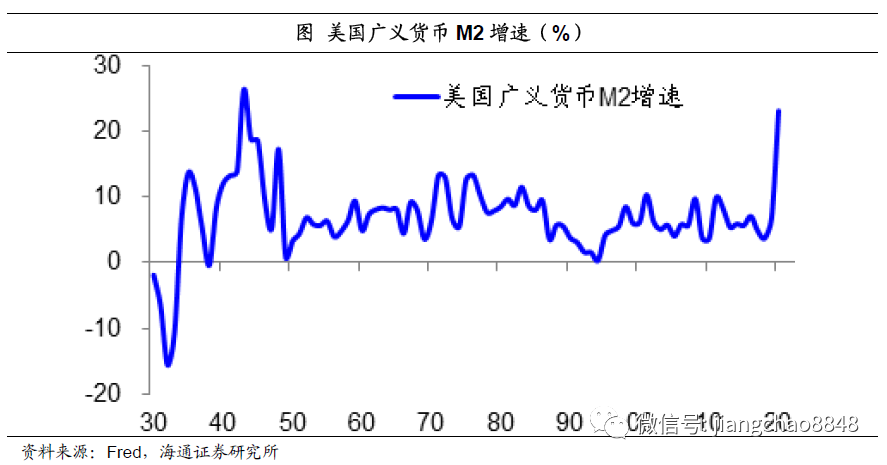

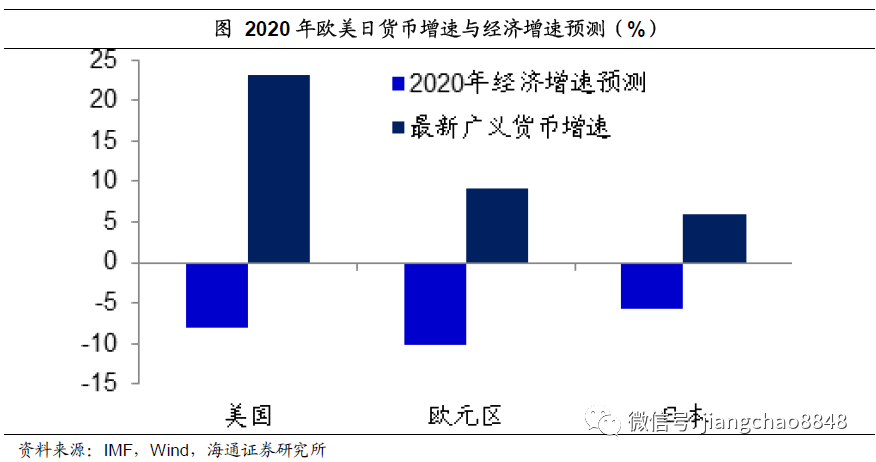

在疫情发生之后,欧美各国普遍实施了巨额的财政和货币刺激,其结果就是货币增速的普遍上升。截止5月份,美国的广义货币M2增速已经升至23.1%,创下1944年以来的新高。

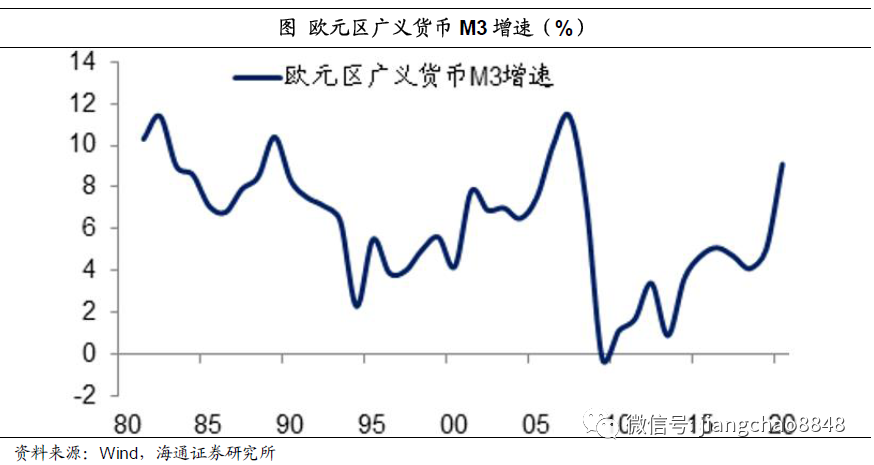

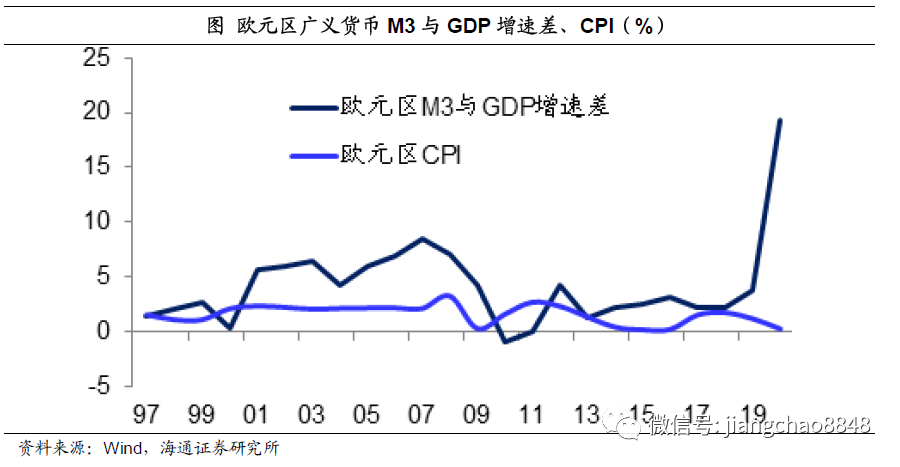

在欧元区,其5月份的广义货币M3增速已经升至9.1%,创下2009年以来的新高,距离历史上最高的11.4%的增速已经不远。

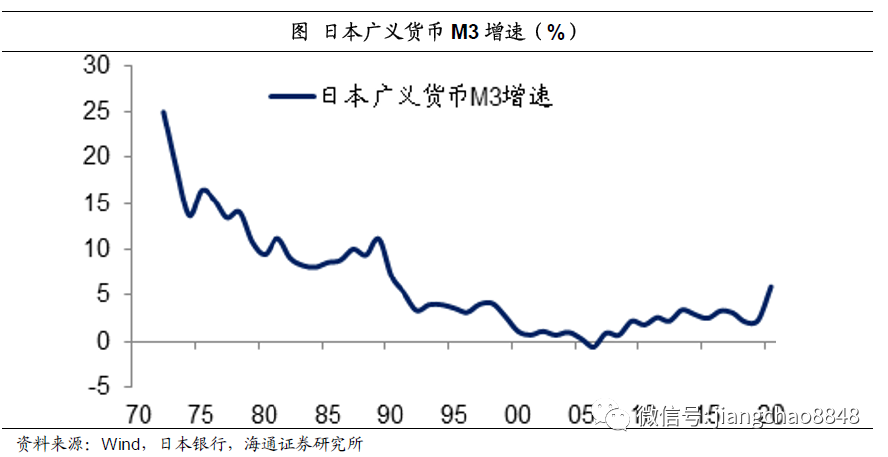

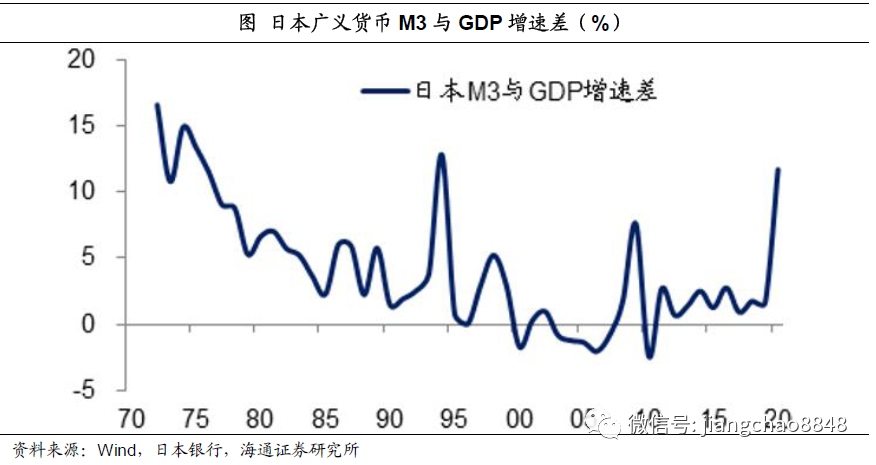

即便是在日本,其6月的广义货币M3增速也升至5.9%,创下了1991年以来的新高。

货币超出经济需要。

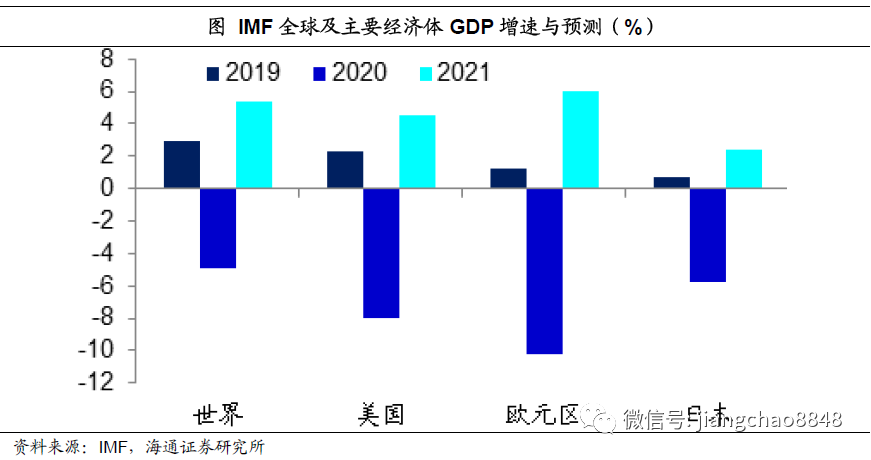

但是另一方面,全球经济的恢复依旧非常缓慢,IMF在6月末发布的最新的《全球经济展望》中,将今年全球经济增速预测从-3%下调至-4.9%。其中预计2020年美国经济将萎缩8%,欧元区经济将萎缩10.2%,日本经济也将萎缩5.8%。

一方面是激增的货币增速,另一方面是大幅萎缩的经济,这意味着今年欧美日等主要发达经济体都会出现货币大幅超发的现象。

货币超发长期难免。

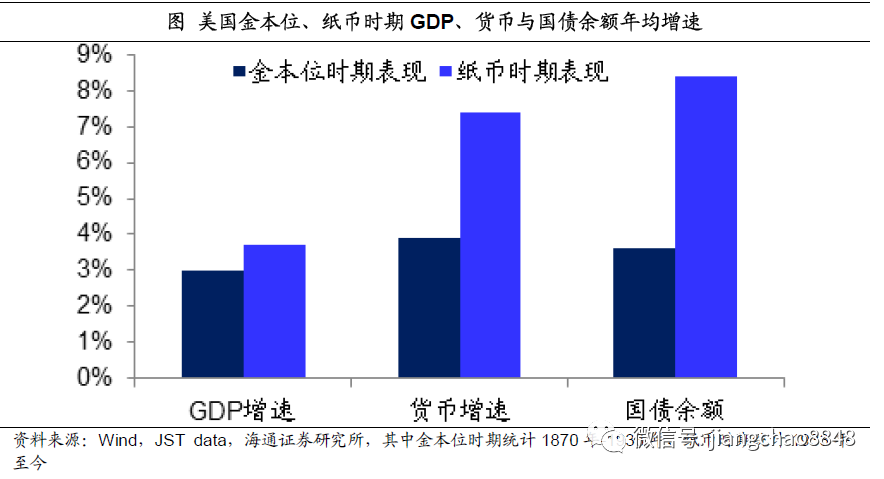

我们曾经对过去150年的美国货币经济史进行了研究,发现自从美国进入纸币时代之后,货币超发就成为了长期现象。从1870年到1933年,美国还在实施金本位,期间其经济与货币增速都在3-4%左右,两者基本匹配。但从1933年美国退出金本位之后,其货币发行从黄金背书转为国债背书,截止2019年其国债余额增长超过1000倍,年均增速高达8.4%,远超金本位时期的年增4%,而靠国债背书的货币增速也升至8%左右,但其经济增速依旧维持在3%左右,结果就是货币的长期超发。

在美国1933年退出金本位之后,从1934年至今的87年当中,美国广义货币M2增速低于GDP实际增速的只有12年,而其余的75年都是货币超发。而在1971年美国宣布退出布林顿森林体系,美元与黄金全面脱钩,在此后至今的49年当中,只有3年没有出现货币超发。

欧元区成立于1999年,从其成立至今的22年当中,只有2010年这一年的广义货币增速低于当年GDP实际增速,其余21年都是货币超发。

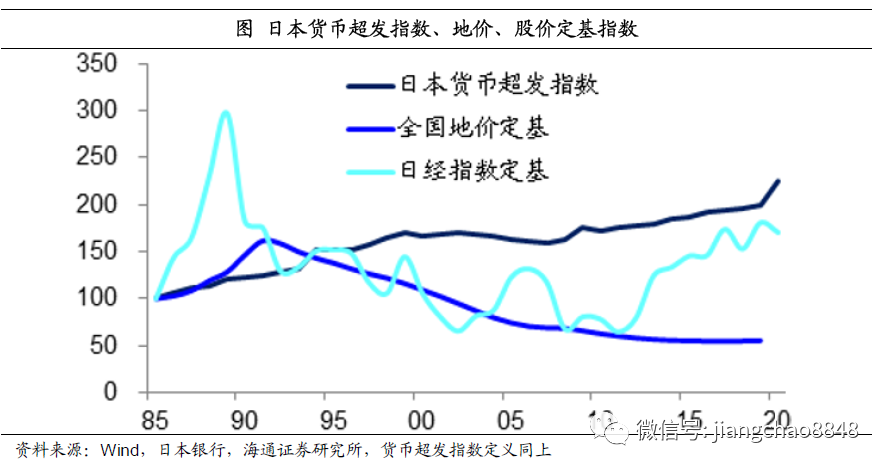

即便是在泡沫经济破灭之后的日本,虽然其在2000年-2010年间多次出现货币不足,也就是货币增速低于同期经济增速。但从2011年开始,其货币又一直持续超发至今,这背后离不开2012年安倍上台的重要贡献,通过实施“三支箭”,用大规模的量化宽松和财政政策推高了货币增速。

2.商品资产轮流上涨

既然纸币时代货币超发是长期现象,超发的货币都到哪里去了,哪一类资产最为受益?

前期商品价格受益。

在美国退出金本位之后,从1930年代一直到1980年代,超发的货币首先体现为通胀的上行。1976年的诺贝尔经济学奖获得者弗里德曼有一句名言:“一切通胀都是货币现象”!但是在1990年代之后,美国的通胀率始终维持在2.5%左右水平,超发的货币不再体现为高通胀。

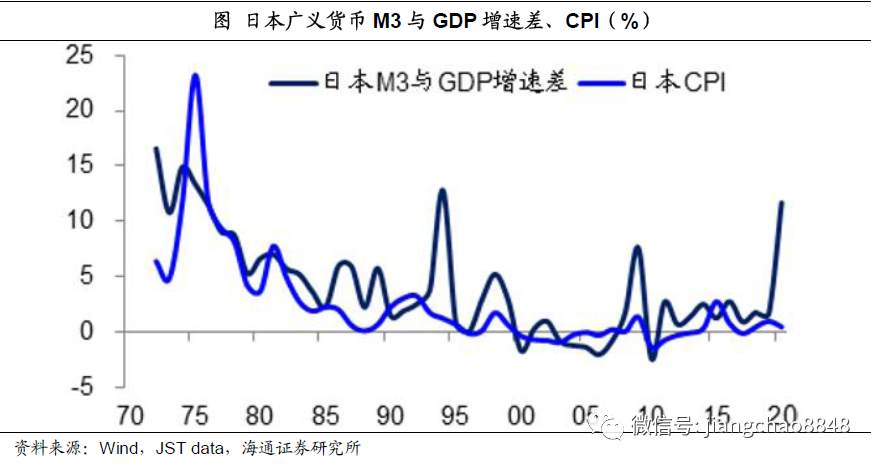

在70年代的日本,广义货币M3的增速超出GDP实际增速10%以上,而70年代日本的平均通胀率也接近10%。但在1980年代之后,日本的通胀率显著回落,货币超发也不再体现为通胀的上行。

在欧元区成立之后,在21世纪的头十年,其超发的货币也带动了物价的温和上升,但上行幅度非常有限,尤其是2012年以后的货币超发甚至伴随着CPI涨幅的阶段性回落。

后期资产价格上涨。

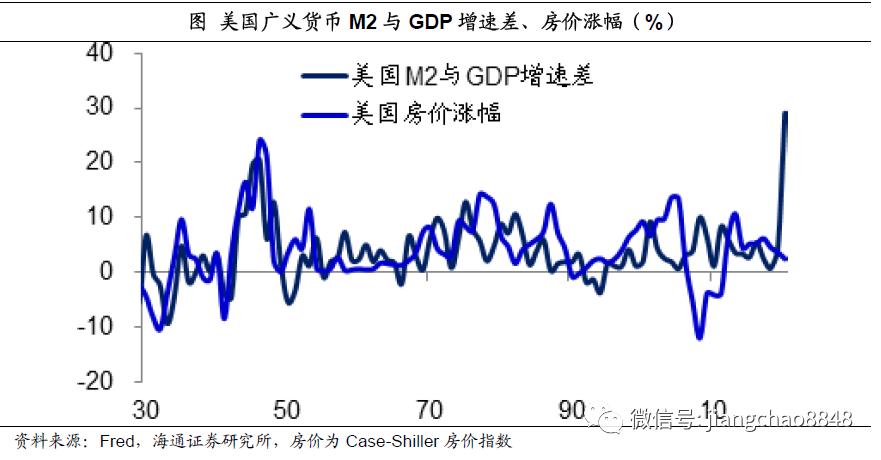

在美国,我们发现货币超发的另一个重要去向是房地产市场。从1933年美国退出金本位之后,货币的超增都伴随着房价的同步上涨。甚至在1990年代以后,即便超发的货币不再体现为通胀的上行,但房价依然在继续上涨。这一关系在次贷危机期间曾经短期脱节,但在次贷危机之后房价恢复上涨,货币超发与房价的关系再次恢复。

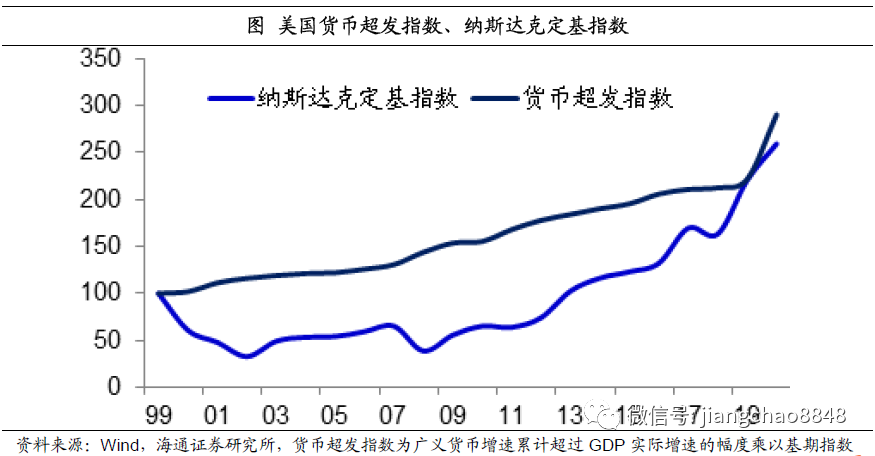

而在进入21世纪之后,美国货币超发的另一重要去向是股票市场,纳斯达克指数持续创出历史新高,背后也离不开货币持续超发的贡献。

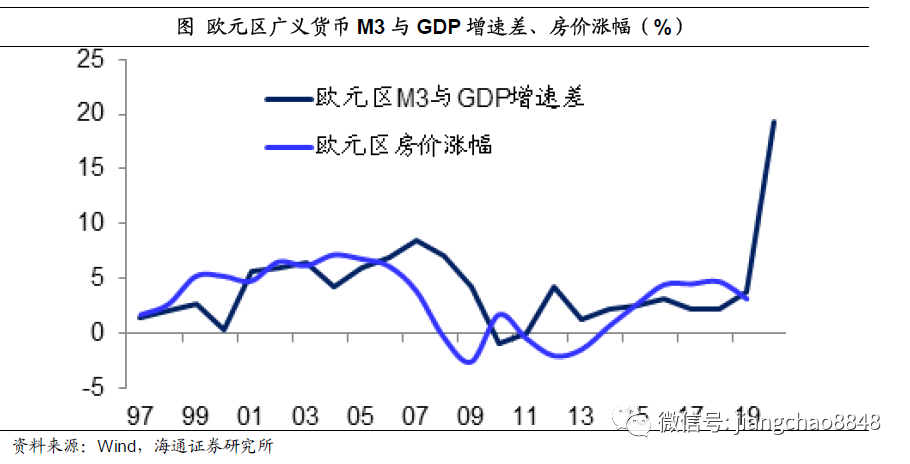

在欧元区,货币超发与房价涨幅的关系同样非常密切,再次证明房地产是货币超发的主要受益者。

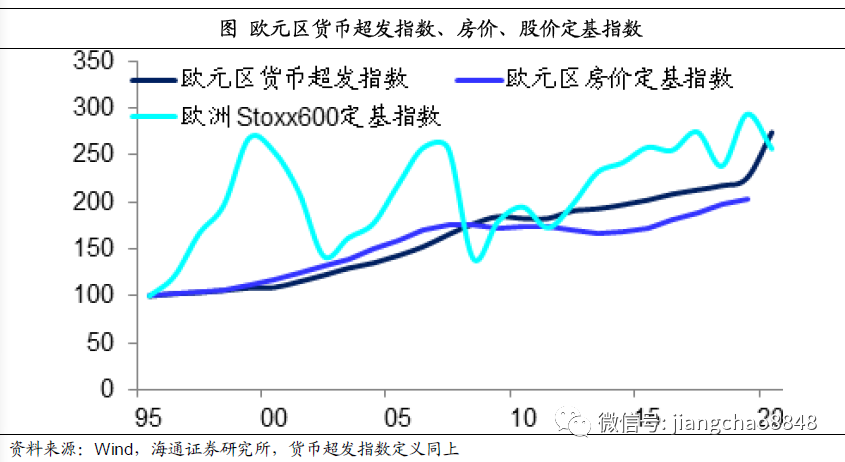

此外,股市也从欧元区的货币超发中受益。从1995年至今,伴随着货币的持续超发,欧元区的股价、房价均呈现持续上涨。

而日本的经验与欧美略有差异。其1980年代之后的货币超发伴随着股市和房市的同时上涨。但在1990年代泡沫经济破灭之后,其股市和房市等资产价格曾长期低迷,而在2012年之后安倍开启超级量宽,货币再次出现持续超发,而这一次的主要受益资产是股市,而房价涨幅相对有限。

3.中国股房难分高下

接下来我们分析中国的情况。

货币同样超发。

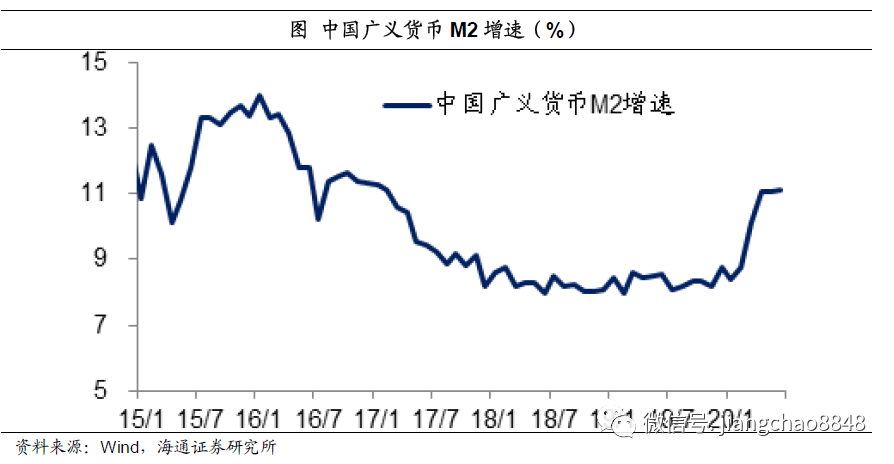

截止今年6月份,我国广义货币增速为11.1%,这一数据同样也是17年2月以来的最高值。

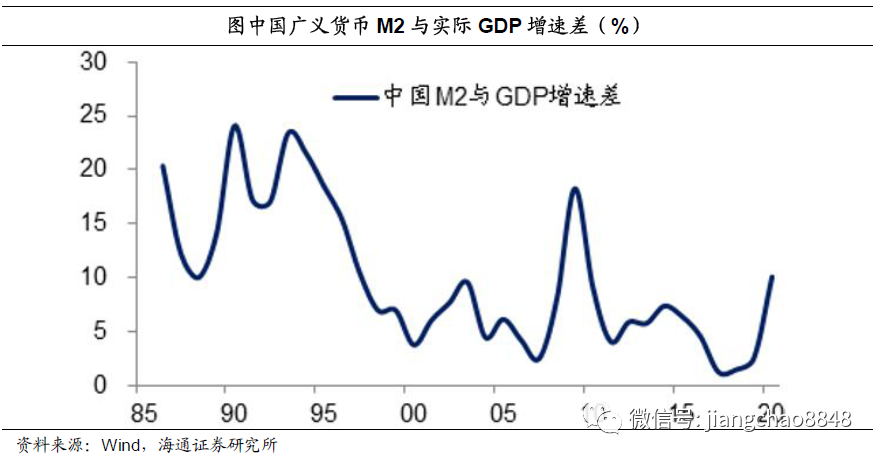

我们统计了中国广义货币增速与经济实际增速之差,发现自从1986年开始公布广义货币增速以后,几乎每一年的广义货币增速都高于当年的经济实际增速。在2017年以后,得益于去杠杆,我国广义货币与经济增速的缺口缩小。但今年由于疫情的原因,预计经济增速会有明显回落。IMF最新预测今年中国经济增速为1%,是主要经济体中唯一保持正增长的经济体。我们预测今年中国经济增速有望达到3%,但即便能实现这一经济增速,按照11.1%的货币增速,货币也超发了8%左右,货币超发的程度在过去20年中仅次于2009年。

股房最为受益。

在1980/90年代,中国经济处于工业化的加速期,当时的货币超发产生了比较显著的通胀。但是在2000年之后,在货币保持超发的同时,通胀率相比1990年代出现了明显回落。这意味着中国也与美欧等经济体类似,货币超发不再主要体现为通胀上行。

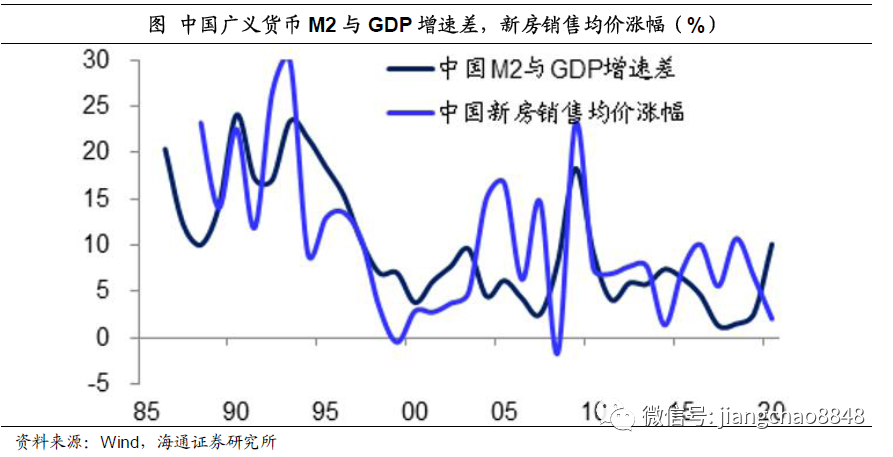

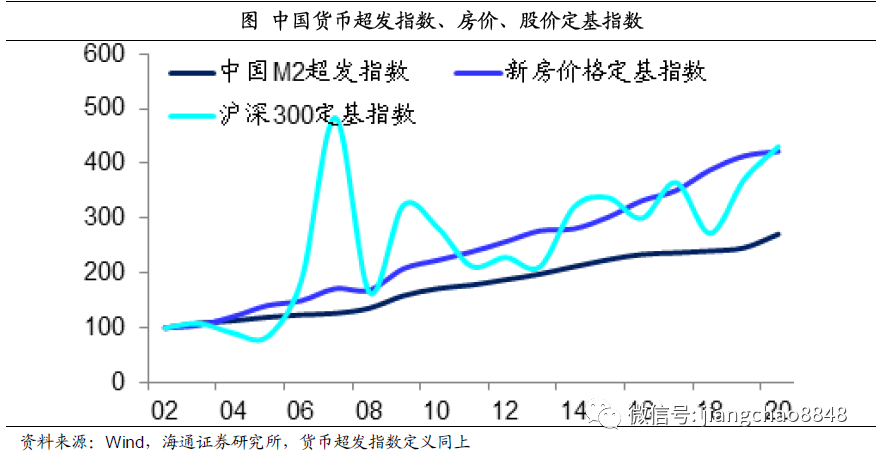

在2000年之后,与货币超发关系最为密切的是中国的房价,这其实也是在美欧等经济体发生过的现象,货币超发之后房地产必然能从中受益。

另一方面,如果从沪深300指数的角度来观察股市的长期走势,我们发现中国的股市其实长期也受益于货币超发,其表现并不逊色于房市。

4. 尽量远离现金存款

而在货币超发的环境下,配置现金或者存款是最差的选择。

股房领先现金垫底。

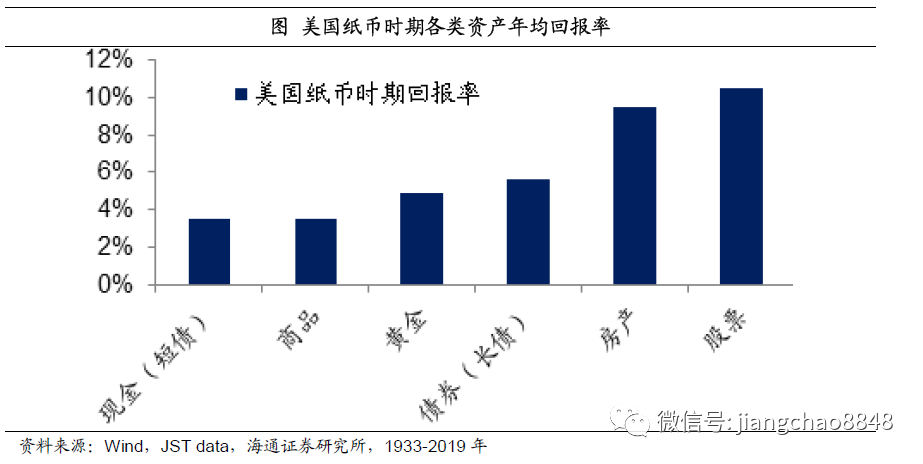

我们统计美国1933年脱离金本位之后各类资产的回报率,发现表现最好的是股市和房市两类资产,其年化综合回报率都在10%左右,其中包括了股价、房价,股息率和租金率。表现居中的是长期国债和黄金,其中长期国债的年化回报率约为5.6%,黄金的年化回报率约为4.9%。而表现垫底的是现金,短期国债的年化回报率为3.48%,这可以看做持有现金类资产的回报,同期美国年均通胀率为3.53%,可以视为商品价格的年均涨幅,现金甚至是跑输通胀的。

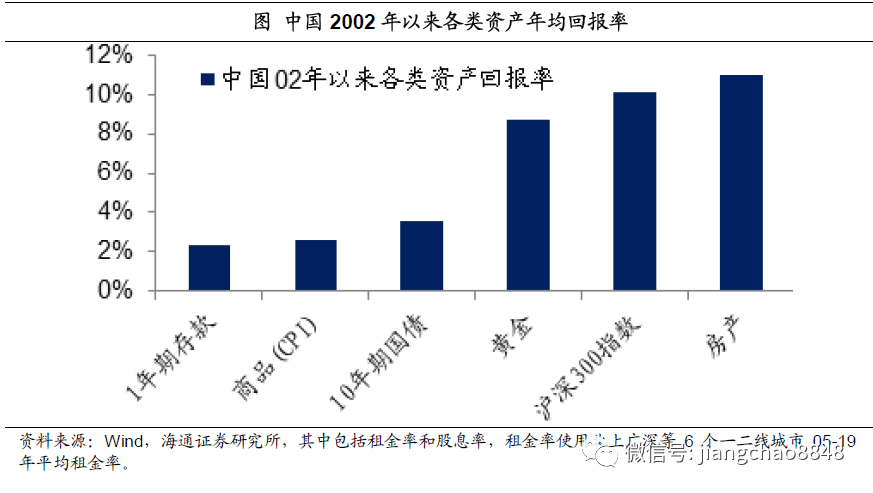

在中国,我们统计了2002年以来各类资产的回报率,选择2002年为起点的原因是这一年开始有沪深300指数以及10年期国债利率的连续数据。从02年到19年,表现最好的是房市和股市两类资产,其年化回报率分别为11%和10.1%,其中新房价格年均涨幅为8.7%,租金率约为2.3%;沪深300指数年均涨幅为8%,股息率约为2.1%。排第三的是黄金,年化涨幅为8.7%。排名最后的是现金(1年期存款),其年化回报率为2.4%,也跑输了同期的通胀率2.6%。

尽量远离现金存款。

当前,为了应对疫情的冲击,主要发达国家都实施了零利率政策,美国的联邦基金利率已经降至过去100年的新低,零利率和负利率意味着持有现金类资产几乎没有任何回报,甚至还有损失。

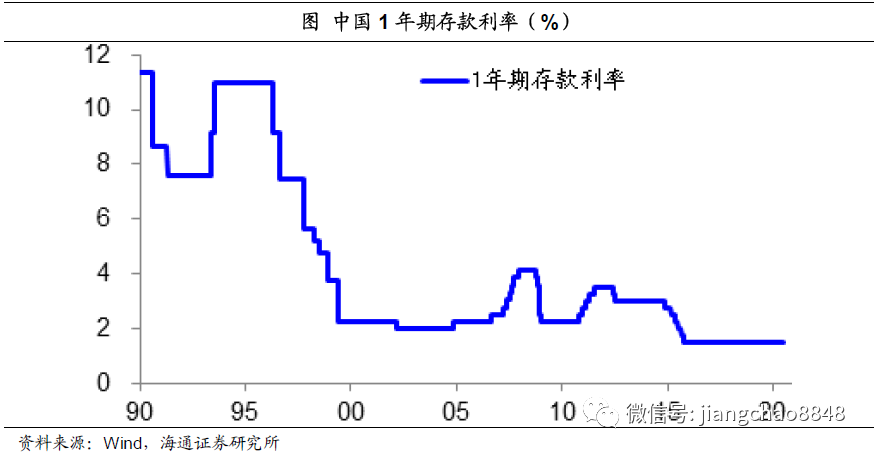

目前中国的1年期存款利率依然在1.5%,是主要经济体中为数不多的保持正利率的经济体,但这一存款利率同样是1990年代以来的30年新低。

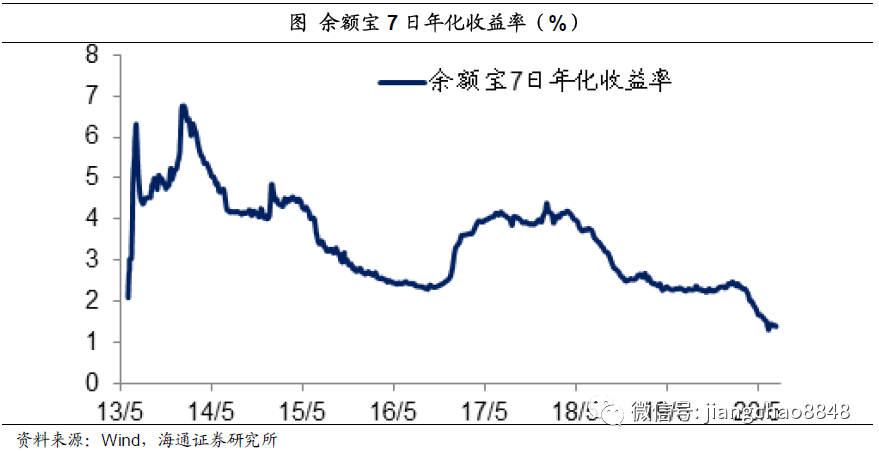

作为现金类资产标志的货币基金余额宝,其7日年化收益率已经降至1.4%左右,同样是其成立以来的历史最低值。

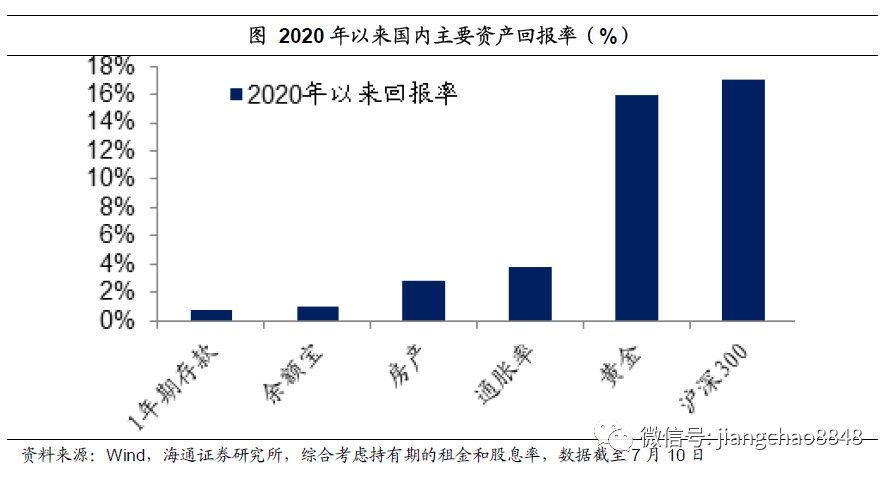

截至7月10日,今年国内表现最好的两类资产是股市和黄金,其综合回报率分别为17%和16%。持有房产的综合回报率为2.8%,其中包括2%的房价涨幅(新房)以及0.8%的租金回报率(6个一二线城市代表),而持有余额宝的绝对收益率约为1%,而持有1年期存款的收益率仅为0.8%。因此,事实再一次证明,在货币超发的环境下,持有股市、房市、黄金甚至商品的回报率都要好于现金和存款。