新浪财经讯 7月13日,天原集团因变更会计估计被监管问询。公司将设备折旧年限延长,变更后公司2020财年会计账面利润将增加净利润5864万元,占上一年度净利润的66%。

一季度亏损扩大 为增利惊现财技

2020年7月9日,天原集团披露《关于变更会计估计的公告》称,自2020年7月1日起,将正在使用的与化工产品生产相关的机器设备折旧年限由12年变更为20年,其他机器设备及其他类别资产折旧年限不变。在扣除企业所得税的影响后,预计将增加公司2020年度的净利润5864万元左右。

不过仅从公司目前一季度数据来看,业绩增收不增利,一季度归母净利润同比下降幅度加大,由上年同期盈利转向亏损。在亏损扩大的情况下,此次变更会计估计带来的账面利润对今年整体业绩的提振或产生较大影响。

天原集团是中国最早的氯碱化工企业,中国西部最大的氯碱化工企业,中国最大的电石法聚氯乙烯制造企业。公司集氯碱化工、精细化工、建筑材料、煤化工于一体的企业集团,为用户提供聚氯乙烯、烧碱、水合肼、ADC发泡剂、三聚磷酸钠、六偏磷酸钠、水泥、林产化工等系列不同规格型号产品。

2015年至2019年,公司营业收入分别为107.04亿元、125.02亿元、152.86亿元、181.23亿元、231.03亿元,同比增速分别为16.55%、16.8%、22.27%、18.56%、27.48%。可以看出,公司营业收入持续维持两位数增长,近五年间,收入由百亿增至超两百亿。

来源:wind

来源:wind

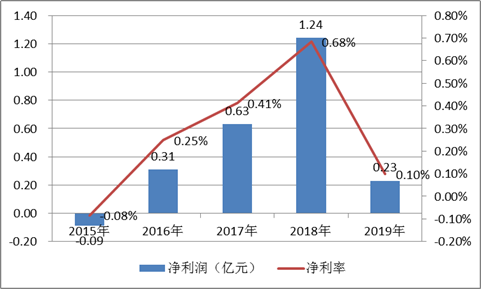

尽管公司营业收入近年持续上涨,但是公司却表现增收不增利现象。2015年至2019年,公司净利润分别为-0.09亿元、0.31亿元、0.63亿元、1.24亿元、0.23亿元,对应净利率分别为-0.08%、0.25%、0.41%、0.68%、0.10%。可以看出,公司盈利能力极其薄弱。

来源:wind

来源:wind

2020 年一季度公司实现净利润-2866.74万元,归母净利润为-1806.35%,同比下降138.77%,可以看出公司净利下滑明显。

来源:wind

来源:wind

会计估计变更目的可疑 被监管质询

对于会计估计变更目的,公司称,一方面近年来公司化工装置因技术进步和生产运营水平提升,不断优化采购结构,设备购置均以国际一流或国内一流厂家为主,目前现有装置的质量及性能已达到较高水平,且随现场设备维护、维修工作的精细化管理,设备使用寿命已得到较大的提升,相关机器设备平均使用寿命已超出原有折旧年限,按原折旧年限计提折旧已不能真实反映相关机器设备的实际使用状况;另一方面,公司目前与化工产品生产相关机器设备折旧年限为12年,明显低于同行业上市公司情况。

来源:公告

来源:公告

然而,监管质疑其是否存在有意为规避亏损而变更会计估计,并同时指出其会计变更是否符合相关规定。

根据最新相关规定,上市公司变更重要会计估计的,应当在董事会审议通过后比照自主变更会计政策履行披露义务。公司会计估计变更应当自董事会、股东大会(如适用)等相关机构审议通过该估计变更事项后生效。达到以下标准之一的,应当在变更生效当期的定期报告披露前将专项审计报告提交股东大会审议:

(一)会计估计变更对最近一个会计年度经审计净利润的影响比例超过 50%的;

(二)会计估计变更对最近一期经审计的股东权益的影响比例超过 50%的。

需要指出的是,公司仅披露董事会相关说明、独董及监事会意见,而会计估计变更决议将在本月下旬召开临时股东大会进行决议。

公司或早已潜亏?在建工程多年未转固未减值

根据新浪财经上市公司财报鹰眼预警发现,公司在建工程占比较高,2019年其在建工程占资产总额之比高达17.45%。公司存在在建工程项目多年未转固未减值情况,截止2019年期末,该项目工程期末余额超过5亿元。

来源:新浪财经鹰眼预警

来源:新浪财经鹰眼预警

根据2019年年报在建工程明细发现,公司在建工程期末余额超过23亿元,其中彝安煤矿项目累计投入占预算比例超过100%,但工程项目一直处于在建或部分完工状态。

来源:公告整理

来源:公告整理

对于彝安煤矿项目,截止2019年报告期末其在建工程项目金额为5.36亿元,其预算为4.3亿元,工程累计投入占预算比例为124.71%。需要指出的是,该项目最早可以追溯到2011年。

2011年年报显示,彝安煤矿项目工程项目预算为3.6亿元,当年已经投入5995万元,工程投入占当时预算之比为16.65%。2013年该项目工程投入占预算超过八成时,公司仅将3159万元转为固定资产,此后该项目工程一直较大余额挂在在建工程科目上。

2014年至2017年,该项目持续累计投入远超预算,但是项目一直处于在建状态,并未转固。2014年,该项目工程投入占比为98.55%;2015年该项目工程投入占比为100.56%。2016年该项目工程投入占比为113.41%,期末在建项目金额为4.08亿元;2017年该项目在建金额为4.16亿元。

2018年公司将预算由3.6亿元变更为4.3亿元。值得一提的是,预算变更那年其项目新增投入仅为690万元。截止2019年报告期末,该项目期末余额为5.36亿元,工程累计投入占变更后预算比例为124.71%。

可以明确的是,该项目由2013年期末2.65亿元增加至2019年的5.36亿元,工程跨度较长,其在建项目在此期间一直未转固。

来源:公告

来源:公告

至此,两点令人不解,其一,该项目工程持续超过9年,投入早已超过预算,为何公司还将逾5亿元的在建工程项目持续挂账,是工程未达标还是该项目或早已发生减值呢?其二,该项目预算2018年变更过一次,但2019年完全超预算执行,其工程执行效率是不是有待提高?

对此,专业人士指出,当一个在建项目长期未转固,则需要警惕以下三大情况,其一,由于在建工程不需要计提折旧,公司是否存在通过延迟转固美化报表之嫌;其二,公司在建项目历时多年不转固且远超预算,是否说明工程项目已经发生减值,减值计提是否充分值得关注;其三,迟迟不能转固,是否存在因虚增在建项目而致工程不能验收情况,众多在建工程财务造假案例中,存在通过在建工程科目将钱转给关联企业或虚构企业,之后通过采购商品的名义流回公司。

值得一提的是,截止2020年一季度,公司短期有息债超过60亿元,而公司存量货币资金仅为24.69亿元,这或说明公司财务流动性值得引起重视。因此,一方面公司自身内生盈利能力欠缺,另一方面公司或将面临外部流动性缺口产生的财务压力,两层内外压力夹击下,其通过财技增加的利润是否可持续呢?这或需要投资者高度关注。(公司观察/夏虫)