新浪财经上市公司研究院 白酒浪头/肖恩

7月以来,今世缘的次高端重拳产品国缘双开、四开分别上调从出厂价至零售价的价格体系。其中,四开国缘的零售价及团购价上调15元/瓶,对开国缘的零售价及团购价上调10元/瓶。

近年来,国缘系列的A+类产品是今世缘实现快速增长的重要利器,在受疫情影响的2020年,今世缘依然押注国缘系列,试图通过提价的方式来完成全年的业绩目标。但是,相较于“茅五泸”等,今世缘在动销、回款、渠道库存等方面,提价的基础似乎都不足。

押注国缘系列 拳头产品提价成业绩的关键因子

不仅是今年7月,早在2019年6月,今世缘就对旗下的四开国缘零售价及团购价上调30元/瓶,对开国缘上调20元/瓶,终端供货价也在原有基础上进行上调。连续两次上调两款拳头产品的价格,一年时间上调幅度达约10%,国缘系列成为今世缘押注冲击业绩的重要突破口。

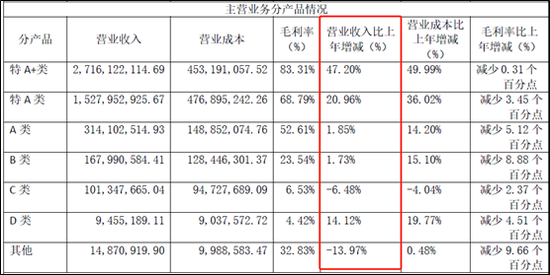

事实上,今世缘也只能这么做。2019年年报数据显示,今世缘除了特A+类、特A类产品取得了较为不错的增长之外,其余产品的收入增速表现良莠不齐,较为低迷。而以国缘(四开、对开)为主要产品的特A+系列营收更是达到了47.2%,明显高于以今世缘为代表的特A类产品的营收增速。

今世缘全年的销售量为3.16万吨,同比仅增长17.72%,提价及产品结构调整在其中起着重要作用。随着白酒行业的体量逐年萎缩,中高端白酒对于中低端白酒的替代趋势非常明显,今世缘通过押注国缘系列中高端产品实现了在江苏省内的突破,并对洋河股份形成了一定的压制。

而在行业内,“控货提价”成为了中高端白酒品牌建设的主要手段之一,“控货提价”不仅可以提升产品的品牌价值,还能提升上市公司业绩,减少的出货还可以积累老旧库存,可谓一举三的。

不过,通过今世缘目前省外的收入占比仅6%这一事实看,今世缘的品牌力提升幅度有限,且其渠道的动销、库存、回款均无法和“茅五泸”相提并论,消费者能否认可国缘的提价仍有待观察。

中秋国庆成全年业绩的胜负手

今年一季度,今世缘实现营收约17.70亿元,同比减少9.41%;实现归属于上市公司股东净利润约为5.80亿元,较上年同期减少9.52%。这距离2020年的经营目标(营收、净利润均增长10%)还存在着较大差距。

而据招商证券的草根调研数据显示,尽管二季度动销逐月改善,但即使是在端午,洋河、今世缘动销也仅仅恢复至去年的7-8成,更未实现同比增长,次高端整体恢复略慢于高端,端午期间高端茅台恢复至去年同期水平,五粮液恢复至8-9成。

而洋河及今世缘的渠道库存均有1-2个月的量,在打款发货上,今世缘南京打款进度45-50%,淮安打款近60%,与五粮液等3季度打款已完成的情况存在明显差距。

如果不想经销商压货,今世缘预计二季度及上半年业绩依然会出现同比下滑的情况。因此,国庆、中秋节就成为今世缘完成今年销售目标的胜负手。而市场预期,酒企均在重点布局三季度中秋旺季,尽力弥补上半年损失的销量,Q3预计将迎来一场促销战。

提价叠加三季度的促销战,今世缘一石三鸟的提价策略是否能收到预期效果,是存在疑问的。

大佬竞相入局白酒 上海铭大却持续减持今世缘

此前,郭广昌通过18亿元拿下金徽酒。郭广昌想介入白酒行业业内皆知,在苦于没有更好选择的情况下,只能另辟蹊径从西北地区入手。

形成鲜明对比的是,今年发展势头不错的今世缘却连续遭到二股东的减持。

2016年至今,上海铭大共计分6批次对今世缘进行减持。其中,2016年-2017年两次集中减持分别套现至少2.58亿元,2018年-2019年三次减持共计套现14.17亿元。至此,这位神秘二股东以1254万元的投入,将在今世缘这个生金蛋的鸡身上赚到25.69亿元。

今年以来,上海铭大加快了减持步伐,截止5月26日公告,其持股比例从2017年的10.08%降至5%以下。上海铭大持有流通股5558.88万股,占公司总股本的4.4312%,值得注意的是,上海铭大本次计划减持不超过2509万股,减持期内实际已减持1254.5万股,仍有近一半股份有待减持。预计上海铭大的持股比例近进一步降低。