正商实业资金链紧绷:净负债率343% 发债利率已超12%

时间:2020-10-12 18:09 | 栏目:观察 | 点击:845次

新浪财经房产|大眼楼管 青柠

今年的楼市“金九银十”可谓十分“热闹”。中国恒大此前在9月7日至10月8日实行全国楼盘全线7折的空前促销,并且在 7折的基础上,还将有不同程度的折扣和让利。龙头企业开出的降价第一枪对行业造成了不小的影响,有房企迫于压力也随之加大了促销力度,但也有房企明确表示:不降价。

据报道,9月18日,河南省房地产业商会会长闭门会在郑州召开。会上,建业集团董事长胡葆森、正商集团董事长张敬国表示不带头降价。两家都是河南地方房企,销售额大部分来自河南省内,或许这也给了他们抱团不降价的“底气”。

目前,建业地产已跻身千亿俱乐部,而正商集团年销售额500亿出头。但正商近两年明显加快了发展步伐,加快下沉省内地市级市场,逐步挑战建业的头把交椅之位,河南省内房地产市场竞争将进一步加剧。不过除了规模之外,正商在财务、融资等多个方面都相对表现较差,竞争形势并不乐观。

拿地节奏加快 正商集团或向正商实业注入更多优质资产

同为河南地方知名房企,正商集团相较建业地产的名气差了一大截,一方面是其省外扩张较慢,另一方面也与正商集团在资本市场的存在感较低有很大的关系。

正商集团2015年通过收购港股上市公司恒辉控股股份借壳登陆资本市场,上市公司自此更名正恒国际,正商集团之后陆续向正恒国际注入了一些资产。直到2019年7月上市公司再度更名为正商实业,才贴上了“正商”标签,这似乎预示着正商实业终于要正式成为正商集团的主要业务载体了。

据悉,自2019年12月,正商实业获得独立股东批准,开始向关联公司提供地产项目管理服务及销售服务,间接参与母正商集团的优质项目。

同时,正商实业的拿地节奏也明显加快。2017年-2019年,正商实业的拿地金额分别为99亿元、13.7亿元和38.88亿元,投资力度忽高忽低之下,公司的土储水平相对一般,2019年底,土储建面达到954万平方米,而同规模房企土储水平在1500多万平左右。

“屯粮”不足压力之下,2020年正商实业大幅加大了拿地预算,计划投入140亿拿地,其中50%-60%用于旧改,其余用来招拍挂。拿地方式的安排或也有拿地成本的考量,数据显示,2019年正商集团的新增土地成本已经上升至8452.17元/平方米,对于正商70%以上位于河南省内的土储结构、10000多元的销售均价来说,土地成本较高。

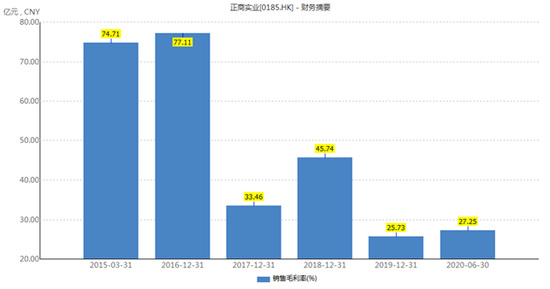

近两年,正商实业的毛利率较此前大幅下滑,2019年降至上市以来的最低水平为25.73%,2020年上半年略有上升,但仍大幅低于此前。

造血能力一般 融资成本较高

wind数据显示,自2015年借壳上市以来,正商实业2016年-2019年的经营活动现金流持续大幅净流出,2020年上半年才小幅净流入11.1亿元。

自身经营活动补血能力不足叠加旺盛的拿地需求之下,正商存在较大的融资需求。但值得注意的是,其2020年上半年,其银行及其他借贷的规模却同比减少了61.62%,这一渠道往往为房企主要融资来源。除了发债融资成本大幅上升之外,或也有银行授信额度的原因。

正商的发债从2019年开始密集起来,目前还有三笔企业债未到期,于2019年10月发行的两笔合计3.4亿美元、利率12.8%的优先票据,以及2020年3月发行的2亿美元、利率12.5%的优先票据。对比可见,正商的融资成本处于业内较高水平,发债代价较高。

通过发债得不到满足的情况下,正商也进行了配股、向关联方借款等。5月,正商实业进行自2015年借壳上市以来的第三次配股,中报显示,其配售所得款项总额为3.75亿元,其中90%拟用于还债、10%用于一般营运资金。此举不仅可以帮助正商在获得资金的同时降低资产负债率,更重要的是正商集团的持股上升,后续或会向正商实业注入更多优质资产,集团真正实现整体上市。

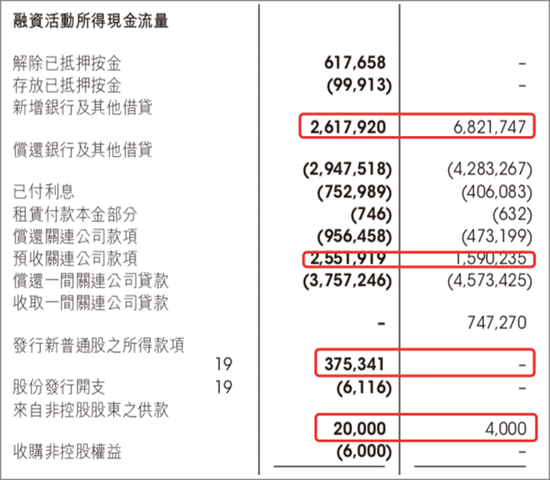

此外,融资活动现金流量表显示,除此之外,上半年正商实业的预收关联公司款项及来自非控股股东供款也同比大幅增长。

事实上,借壳以来,作为一家未能获得正商集团优质资产的上市公司,正商实业自身融资渠道一般,其资金来源很大程度还需依赖正商集团的帮助。据大公国际对河南宏光正商置业有限公司16正商03出具的跟踪评级报告显示,2018年,宏光正商(与正商实业同为正商集团子公司)向正商实业子公司河南昌辉企业管理咨询有限公司借款128.76亿元,支持其土拍。报告指出,未来随着正商实业的业务拓展,宏光正商仍有可能对其提供较大规模的资金拆借款。

今年2月10日,穆迪调低了正商的评级,将正商集团有限公司及其子公司正商地产展望从“稳定”调整为“负面”。穆迪表示,展望调整为负面反映其预期,即在未来6-12个月,正商集团的信用指标可能会恶化至目前评级疲弱的水平。主要由于对正商集团现金流放缓存在担忧,以及该公司实现业务增长计划的能力受到限制。

三条红线全踩 净负债率高达343%

2017年,正商实业的资产负债率由此前的68.71%跃升至90%以上,截至2020年6月末,继续保持在93.51%的较高水平。通过计算可得,截至6月末,公司剔除预收款后的资产负债率为89.91%,而净负债率[(有息负债-货币资金)/净资产)]则高达343%。

同时,截至2020年6月末,正商实业的现金及现金等价物+受限制现金合计37.44亿元,而短期银行及其他借贷达到58.14亿元,现金短债比仅0.64倍,若除去12亿元 的受限资金,这一覆盖系数会更低。按照此前监管给出的“三道红线”要求:剔除预收款后的资产负债率不超70%,净负债率不超100%,现金短债比不小于1倍。正商实业三个指标都严重超标,杠杆水平较高,若不能尽快拿出行之有效的降负债方案,后续融资或进一步受到掣肘。

债台高筑也对正商产生了较大的财务负担。2020年上半年,正商实业的利息开支总额高达12.03亿元,较2019年同期的7.39亿元同比增长62.79%,占当期营业收入的53.51%。而当期资本化利息为11.5亿元,利息资本化率高达95.61%。虽然房企作为高负债行业出于美化利润等考量,往往都伴随着较高的利息资本化率,但超90%的水平在业内还是明显偏高。Wind数据显示,上半年,正商实业的ROE由2019年同期的3.22%进一步下滑至2.81%,盈利能力一般。

张敬国的正商集团路走得快了,却走得并不“稳当”。9月11日,据郑州市城市管理局公布的《2020年第一、二季度城市管理领域失信企业名单》,张敬国旗下河南正商置业有限公司因存在无证施工被罚款的违法违规行为,被郑州市城市管理局列入失信企业黑名单。郑州市城市管理局认定,河南正商置业有限公司的失信等级为较重失信,公布日期2020年9月1日,失信记录期限2年。

此外天眼查资料显示,正商置业合计被列为执行人公71次。2020年8月,因借款合同纠纷,正商置业及张国强被郑州市金水区人民法院出具限制消费令。正商集团及旗下公司的种种纠纷、违规行为、负面舆情对“正商”品牌度、认可度的伤害也不可小视。