港龙中国逆势拿地 举债扩张之路“高周转”没跟上

时间:2020-11-21 09:26 | 栏目:观察 | 点击:707次

出品:大眼楼管

作者:青柠

与数百在近两年破产的小房企相比,港龙中国能够突围非常不易,两次递表后如愿登陆港交所。这对于此前融资渠道较窄的港龙来说,至关重要。上市后手握现金的港龙开始快速推进走出江浙战略,持续拿地屯粮。前10个月的拿地货值远超销售额。眼下正值行业融资收紧、全力降杠杆之际,依照中报数据来看,港龙中国只踩了“三道红线”监管要求中的一条,根据三线四档要求,有息负债增速为10%,而近两年公司的借贷增速超100%,若从明年起新规开始实施,高额负债驱动将大幅受限,高增长持续性存疑。 同时,虽然港龙中国已经迈上了举债扩张之路,但其资产却远远算不上“高周转”,周转效率较差。

融资渠道较窄 上市意义重大

2007年,港龙地产在常州成立,目前仍是全年销售额200亿多的小房企,但由于体量小且合作开发力度的加大,近两年增长较猛。但公司目前的业务仍然主要聚集在江浙一带,中报显示,其上半年的销售主要来自常州、常熟、连云港及盐城四地。截至6月末,其土地储备中江苏和浙江分别占比68%、21%。

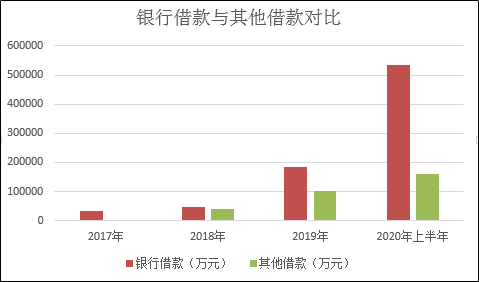

公开资料显示, 港龙中国上市之前的融资以银行借款和其他融资(包含信托融资)为主,融资渠道较窄,成本较高。2017年-2019年,港龙中国的加权平均融资利率分别为6.3%、8.0%和8.8%,逐年升高,银行借款三年间增长了1.5个百分点,而信托借款利率则一直维持在11%左右的高位。今年上半年,在资金宽松的环境下,公司的银行借款利率小幅回落至6.65%,但信托借款利率却增至11.54%,达到近三年新高。

并且过往数据显示,从2018年开始,港龙中国对高成本信托借贷需求开始上升,信托借款占比增长,2018年,信托借款几乎与银行借款持平,之后信托贷款依然持续增长但远不及银行借款。由于银行借款的连续成倍增长,大幅推高有息负债规模,由此带来融资成本大幅增长。2017年-2019年,港龙中国的利息开支高达0.1亿元、0.88亿元和4.04亿元,2020年上半年为2.12亿元。

2017年-2019年及2020年3月末,港龙中国的资产负债率分别为98.8%、122.1%、172.6%及287%,负债水平远超同行。

截至2020年6月末,港龙地产的剔除预后账款后的资产负债率为87%,净负债率为73.29%,现金短债比(不含受限制现金)为1.4倍,只有第一项不达标,根据三条红线划定的四档要求,踩一条红线的房企为第二档黄档,有息负债年增速上限为10%。可即便达到最好的绿档,有息负债也增速也仅为15%,而港龙中国近两年的借贷(银行借款+其他借款)增速均超100%。

若真如市场传言,明年1月1日起正式实施该新规,对于本来融资就不占优势的港龙地产来说,或会被迫降速,高速增长是否可持续存疑。

手握现金 持续拿地

2020年7月15日在港成功上市,港龙中国此次公开发行所得款项净额超14亿港元。得了钱的港龙中国,开始“买买买”。

据亿翰智库发布的《2020年1-10月中国典型房企新增货值TOP100》显示,港龙中国以272.4亿元的新增货值位列第72位。而今年1-10月,港龙中国的全口径合同销售额仅为223.2亿元,新增货值超过同期合同销售金额。同时公司今年在成都、广州等地首次“落子”,全国化扩张快速推进。但港龙中国目前的拿地依然以招拍挂为主,多数地块伴有较高的溢价率,拿地成本较高,后期盈利或承压。

9月24日,港龙中国子公司成都港龙名扬置业有限公司竞得了成都双流区东升板块一宗纯住宅用地,成交楼面地价为11620元/㎡,溢价率达22.32%。该地块引来7家房企角逐,超170次举牌,宗地面积约75.77亩。而从周边房价来看,新盘售价在14000-20000元/㎡ 不等,包括中旅名门府、北辰天麓御府等多个楼盘。除去至少3000元+的建安成本,项目盈利空间不大。

8月24日, 经过107轮报价,港龙中国子公司上海港怀置业有限公司以12.72亿元竞得江苏省盐城市亭湖区东进路南、开放大道东侧地块,总建筑面积29.93万方,楼面价10740元/㎡,溢价率高达93.32%。房天下数据显示,宗地周围新盘不多,距离较近的二手房包括中海凯旋门等,大部分均价在10000元上下,再往南偏远一些的小区均价达到20000元左右。

11月11日,港龙中国斥资38.3亿拿下广州增城一幅地块,虽然是以底价竞得,但38.3亿代价对这家全年200多亿销售额的小房企来说,也不算小数,成交楼板价为6499元/㎡,建筑面积58.9万㎡。并且值得注意的是,该地块需要无偿建设不少公共配置,开发成本不小,包括且不限于48班小学(应配套不少于3000㎡的地下室,无偿移交教育部门)、18班幼儿园、一个建面2000㎡的肉菜市场以及公安警务用房、物流配送站等公共设施。同时还要建设占地面积1000㎡的居民健身场地,其中包括了2个羽毛球场、1个篮球场、1个网球场、儿童游戏场以及室外综合健身器械等。

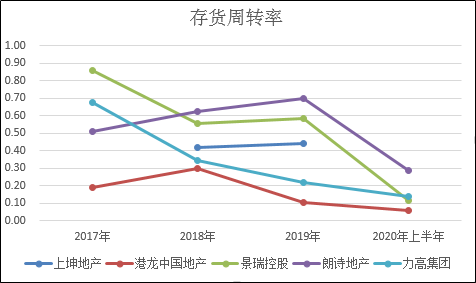

在融资收紧的不确定性环境里,大部分房企拿地趋于谨慎,并加大了回款力度,提高资产内循环能力。而港龙中国现下相比降负债,则将重心放在了“扩张”上,欲用规模来提升话语权。但举债扩张的路上还有高周转策略相辅,如若不然资金效率会大打折扣,但wind数据显示,港龙中国的资产周转率水平与同规模房企相比,相差较多。并且近两年其存货周转率还在持续下降,周转水平不高,或失了规模房企崛起中的“精髓”。