鹰眼财报|桃李面包回撤近20%背后:关键变量异动 大股东套现逾40亿

时间:2021-03-29 21:58 | 栏目:观察 | 点击:618次

导语:公司股价年初至今回撤近20%,公司业绩增长乏力背后,一方面,关键变量固定资产周转率出现下降,在建工程不及预期;另一方面,大股东解禁后忙于套现,减持套现金额超40亿元。

近日,桃李面包发布2020年度报告,报告称桃李面包总营收由2019年的56.44亿元增59.63亿元,同比上升5.66%;归属于上市股东的净利润由2019年的6.83亿元增至8.83亿元,同比上升29.19%。

桃李面包的关键变量:周转率

桃李面包是国内面包行业的知名企业,通过“中央工厂+批发”的经营模式,生产和销售桃李品牌“短保”烘焙和节日食品。通过对其商业模式拆解发现,其核心变量为周转率。

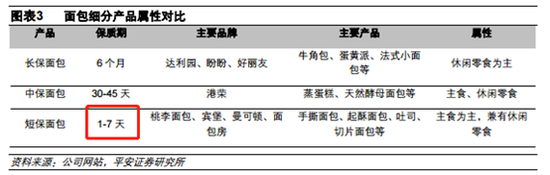

从面包保质期分类看,分为短保、中保、长保。所谓短保,就是保质期在3-5天的产品,由于保质期极短,因此短保对于流通效率要求较高;中保的保质期一般在30天-45天;长保则是超过45天以上。

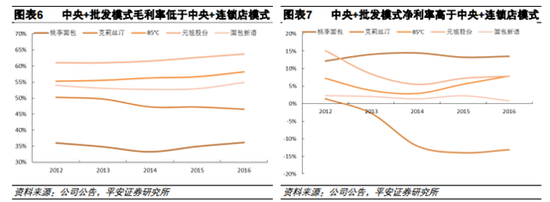

在短保市场领域存在两种运营模式,即中央工厂+批发和中央工厂+连锁店模式。中央工厂+批发模式以桃李面包、曼可顿和宾堡为代表,下游销售渠道主要为商场和超市,产品定位为大众消费产品,产品呈现出低毛利高净利特征;中央工厂+连锁店模式以 85 度 C、面包新语为代表。这种模式的消费群体多为城市时尚消费群体,店面装潢整洁精致,产品新鲜、形状美观,但维持店面的租售成本和营业管理费用需要大量资金,且烘焙产品售价较高,因此呈现出高毛利低净利特征。

中央工厂+批发模式相对中央工厂+连锁店更容易获得规模性扩张。同时需要指出的是,中央工厂是其规模成长的大前提。即公司需要较大长期资产投入建设中央工厂,才可能获得规模优势。换言之,产能的扩张和释放决定公司未来规模空间。

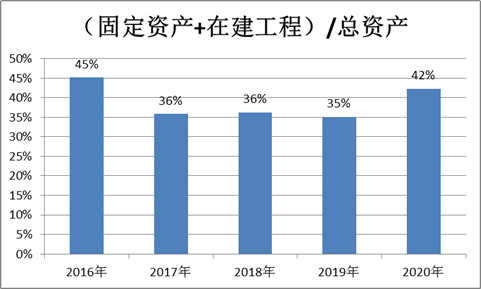

具体到财务数据发现,桃李面包长期资产占比较高,属于相对重资产模式。具体到财务数据,公司固定资产与在建工程之和由2016年的10.68亿元上升至2020年的24.05亿元。截止2020年年末,固定资产与在建工程之和占总资产之比为42%。截至 2020 年 12 月 31 日,公司已在全国 19 个区域建立了生产基地。

综上,我们需要关注桃李面包两大关键数据,第一组,存货周转率,公司存货周转越快,其产生的损耗可能越低(间接降低退货率),从而提升公司盈利水平;第二组,固定资产周转率,其产能释放效率决定公司规模增长空间。

业绩增长放缓趋势背后:核心变量固定资产周转率下降

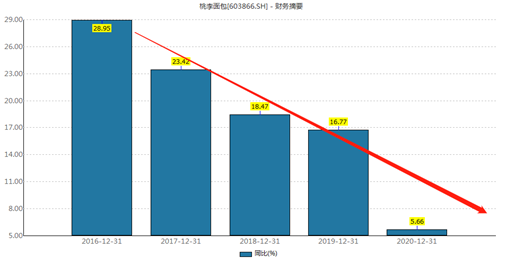

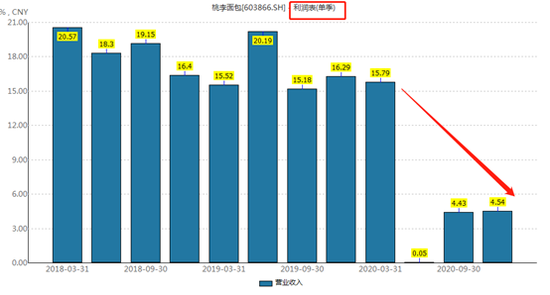

2016年至2020年,公司营业收入由33.05亿元上涨至59.63亿元,公司营收增速由2016年的28.95%下降至2020年的5.66%。

分季度看,2019年三季度之前,公司营收增速尚可;2019年三季度后,整体相比同期增速有所放缓,至2020年二季度其营收增速出现悬崖式下跌,而后维持个位数增速。

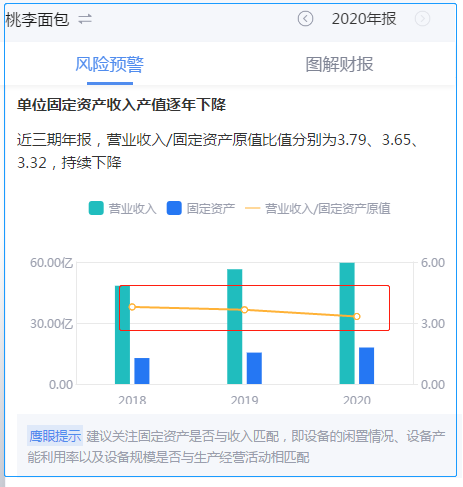

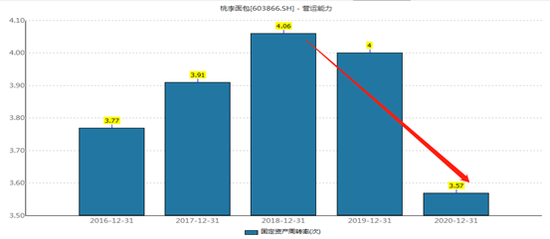

根据鹰眼预警系统发现,公司营收与固定资产比值呈现出逐年下降趋势。

Wind数据显示,2016年至2018年,公司固定资产周转率呈现逐年上涨趋势,2018年至2019年,公司周转率逐年下降。

对于公司业绩增长放缓,我们或可以从供需两侧去寻找深层次原因。从需求侧看,公司产品可能遭遇竞品替代致使公司业绩放缓;从供给侧看,公司产能跟不上规模增长导致销售增长乏力。那桃李面包是需求侧出现变动还是供给侧产生变动,抑或两者皆有之或其他呢?

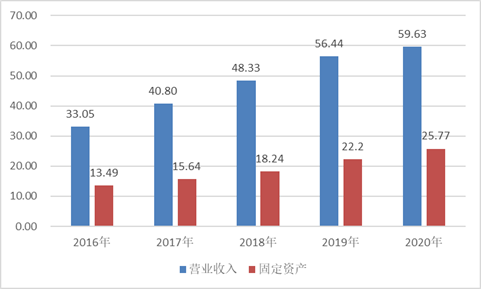

从公司供给侧看,公司营收增长与固定资产呈现一定正相关。

具体到财务数据,营业收入由2016年的33.05亿元上涨至2020年的59.63亿元;固定资产原值由2016年的13.49亿元上涨至2020年的25.77亿元。从趋势可以看出,公司营业收入与固定资产呈现正相关。

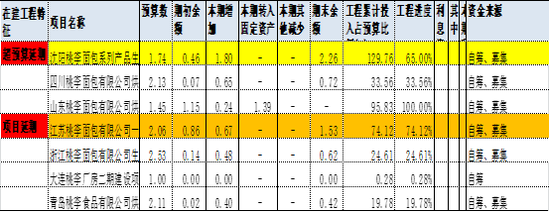

值得一提的是,公司在建工程存在延期情形,即产能完成建设不及预期。

以江苏桃李一期项目,公司预计投入2.06亿元,计划投产日期为2020年8月。然而,该项目截止2020年报告期末,其完成进度仅停留在74.12%,其项目完成进度显然慢于预期。

此外,沈阳项目原计划2017年6月完工,工期最后被拖延至2021年6月。值得一提的是,截止2020年报告期末,该项目实际投入占预算之比129%,仍未转固。这说明该项目一方面存在超预算投入;另一方面存在超延期,即完工工期被延长四年之久。

值得警惕的是,在需求旺盛时,通过产能投入获得规模增长空间,但如果需求侧需求出现放缓,固定资产的投入将通过折旧等形式对公司利润形成反噬。换言之,在需求放缓时需要关注公司是否存在通过延缓在建工程转固平缓业绩之嫌。

再从需求侧看,主要消费结构是否发生变化,主要看竞品取代等。

相关投资者指出,与中央工厂模式相比,面包房模式的产品很大一部分是在店内烤箱现烤,保质期更短,产品口感更佳,售价更贵,再配合面包房的场景,可以获得相当的溢价。随着消费升级,人们对美好生活向往需求提高,相当一部分消费者已经被从超市的大众产品升级到面包房/咖啡店的高端产品。其进一步指出,这几年大火的咖啡店和茶饮店都增加了烘焙产品的使用场景和频次,分流了相当程度的share of mouth(不论现场即食还是购后带走)。换言之,消费侧的需求结构出现异动,这或也是投资者需要关注消费结构变化给公司带来可能冲击。

解禁期满即套现 3年套现41亿元

需要指出的是,公司解禁后业绩基本面出现异动,公司创始人也在此期间不断减持套现。不完全统计,桃李面包大股东三年减持套现超40亿元。

在上市三年后,2018年12月24日,控股股东锁定期届满,陆续解除限售。当年12月28日,距离解除限售仅过4天,吴志刚等就披露了减持计划,迫不及待地进行减持。当时,公告披露,未来三个月,吴志刚及其一致行动人盛利、盛雅萍拟通过大宗交易方式合计减持不超过941.25万股,占公司总股本的2%。

据报道,2019年3月27日,减持期尚未届满,吴志刚等人提前终止了减持计划。此时,吴志刚、盛利等三人已经完成1.997%股份减持,距离2%的目标仅一步之遥。本轮减持,三人合计套现约4.17亿元。

根据相关数据统计,2019年初至今年2月,短短两年时间,吴志刚家族通过二级市场完成了七轮减持,共计套现约36.34亿元。除了减持股票,吴志刚家族成员还在持续减持债券。2019年9月20日,桃李面包公开发行可转换公司债券,吴志刚家族中吴学群、吴学亮、盛雅莉及吴学东共计出资5.52亿元参与配售认购,占10亿元可转债的55.27%。当年10月15日,可转换债上市交易,盛雅莉当日就清空了所持债券。至2020年2月4日,吴学群等人已经完成了本次债券50%的减持,套现约5亿元。通过减持股票和债券,吴志刚家族共计套现约41.34亿元。(鹰眼财报/阿甘)

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码,3分钟极速开户>>