国联证券拟融65亿要用30亿投资,2018年炒股浮亏15.56%

时间:2021-03-24 18:17 | 栏目:观察 | 点击:741次

新浪财经上市公司研究院/黄朋

牛市不停,融资不止。

1月5日,国联证券拟融资65亿元,其中30亿元将被拿去做投资。国联证券为什么要把大量的融资用于投资?因为公司的利润主要都是靠投资收益来支撑着的。

虽然资本市场就是解决融资问题的,但公司究竟给股东创造多少价值呢?

我们可以用资本利用效能来衡量。根据测算,国联证券管理层可支配的资本总额为26.1亿元,公司3月23日的总市值为331.28亿元,这意味着管理层用1块钱的资本创造了12.69元的市值。

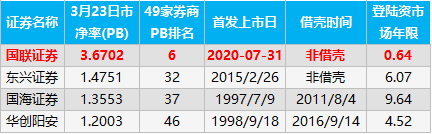

根据新浪财经对49家券商资本利用效能的测算,国联证券交出的答卷算是行业上游水平,这与二级市场给公司的估值水平相符。国联证券3月23日的PB(市净率)为3.6702倍,在同期49家券商中排第6名。

但尤其需要注意的是,国联证券的上市时间不到8个月,还需要接受市场的充分检验。因为发起人股东有3年的限售期,导致市场上的流通股份较少,因此二级市场的估值有一定虚高的成分。

如果对比上市时间更久的券商,可以发现,其实市场对类资管的公司给的估值都很低。比如东兴证券、国海证券和华创阳安(华创证券的母公司),二级市场给出的PB(市净率)估值只有1.4751倍、1.3553倍和1.2003倍,在49家券商中排第32名、第37名和第46名,处于行业中下游水平。主要是因为投资者对炒股收益持续性问题的担忧。

那么问题来了,你会参与国联证券的定增吗?

一、国联证券拟融65亿要用30亿投资,2018年炒股亏了15.56%

牛市不停,融资不止。

这是证券行业最真实的写照。因为券商是典型的周期性行业,证券市场走牛,券商会赚得盆满钵满。如果证券市场走熊,那么券商就只能勒紧裤腰带过苦日子了。所以券商的最佳选择就是在牛市大量融资,贮备好过冬的干粮。不然可能就会上演“牛市不融资,熊市两行泪”的悲惨遭遇了。

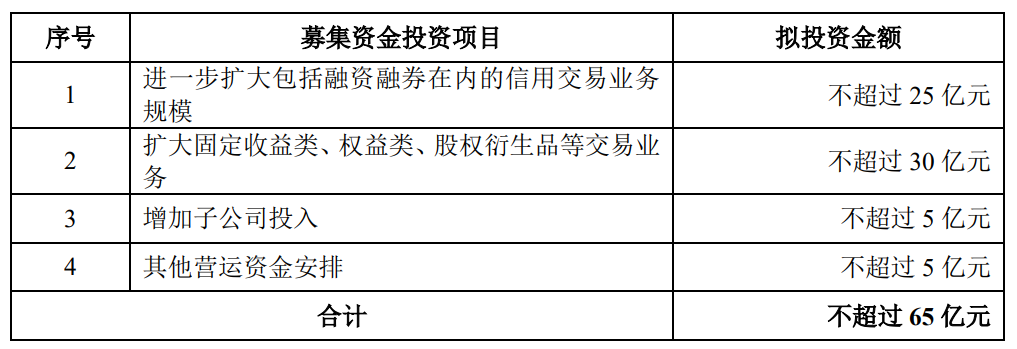

2021年2月5日晚,国联证券公告,公司拟A股定增募资不超65亿元,扣除发行费用后,公司将以不超25亿元进一步扩大包括融资融券在内的信用交易业务,以不超30亿元用于扩大固定收益类、权益类、股权衍生品等交易业务,以不超5亿元增加子公司投入,以不超5亿元用于其他营运资金安排。

2020年,国联证券的收入构成为:证券经纪业务占比36.17%;证券投资业务占比25.05%;投资银行业务占比19.32%;信用交易业务占比12.55%;资产管理业务占比5.21%;其他业务占比3.97%;内部抵销占比-2.28%。

证券投资业务大家可以简单理解为炒股票、炒期货等,这部分收入占到了公司营收的四分之一。

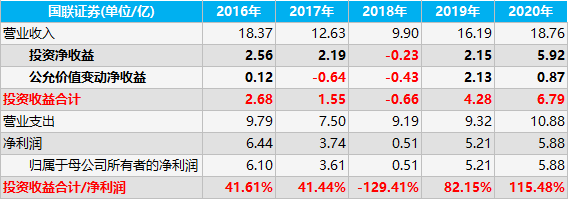

国联证券为什么要把大量的融资用于投资交易?因为国联证券的利润主要都是靠投资收益来支撑着的,在利润表中主要就是投资净收益和公允价值变动净收益的总和,大家可以简单理解为在二级市场炒股票、炒期货等所产生的收入。2016-2020年,国联证券投资收益分别为2.68亿元、1.55亿元、-0.66亿元、4.28亿元、6.79亿元,与当期净利润的比值分别为41.61%、41.44%、-129.41%、82.15%、115.48%。投资收益对国联证券的净利润影响非常大,而且投资收益与证券市场的整体走势密切相关,比如2018年A股走熊,国联证券亏损了0.66亿元(6601.6万元)。

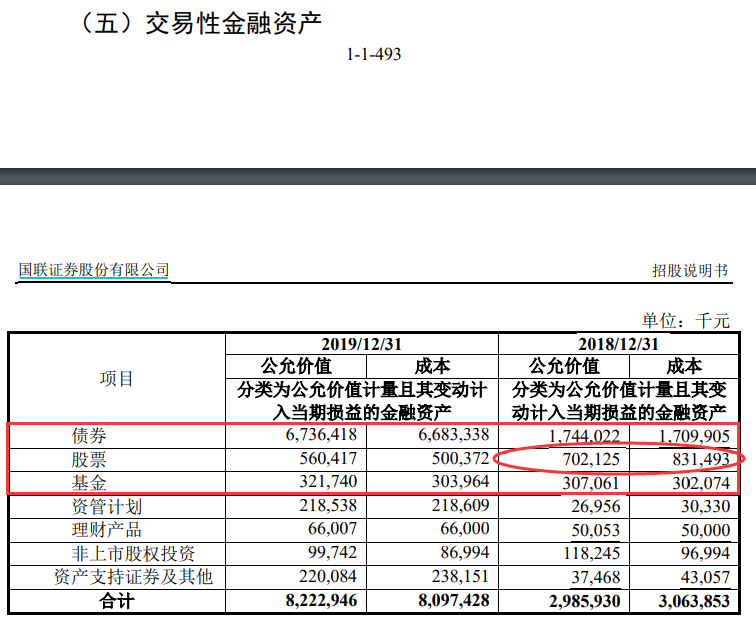

投资损益的其中之一就是自于交易性金融资产的价值变动。在国联证券的资产负债表中,交易性金融资产的主要包括债券、股票、资管计划、理财产品、非上市股权投资、资产支持证券及其他。2018年末,在国联证券的交易性金融资产中,债券占比超过了一半,为58.41%;其次是股票,占比为23.51%,国联证券投资损益的主要就来自于股票,国联证券2018年末的股票形成了12936.8万元的账面浮亏,浮亏率15.56%。

二、用1块钱的资本创造了12.69元的市值,但还需要时间检验

国联证券将30亿的融资用于投资交易,究竟会给股东创造多少价值呢?

我们不妨看看国联证券过去的资本利用效能。

通常,上市公司每年都会赚取一定的利润,扣除维持公司竞争力所必须的资本开支后,如果管理层能更高效的使用剩下的利润,那么可以将这部分利润继续投入到公司的经营之中。否则,更明智的选择是将利润以分红派息的方式返还给股东。当然,股份回购也是一种提高资本利用率的方式。

管理层究竟应该将多少利润用于资本开支,多少利润用于分红派息或股份回购,这就成了衡量管理层资本利用效能高低的标志,这种效能最终会通过市值表现出来。

上市后,股东对公司的资本投入主要有三种方式:1、首发融资;2、定向增发;3、配股。再扣除掉上市后的现金分红,就是上市后股东们的资本投入总额,接着加上上市后至今(上市当年至2020年Q3)归属于上市公司股东的净利润总额,这就是上市后管理层可支配的资本总额。需要注意的是,因为登陆资本市场之前,公司与二级市场投资者没有发生关系,所以之前的累计归母净利润不纳入统计。

管理层可支配资本总额=首发融资+定增融资+配股融资-现金分红+归属于上市公司股东的净利润总额

通过对比总市值与上市后管理层可支配资本总额的比值,那么,我们就可以衡量上市公司对资本利用效能的高低了。

这就是巴菲特的1美元原则:公司每留存1美元的利润,至少应该创造1美元的市场价值。这个指标不仅可以迅速测试出公司的吸引力,而且能衡量公司管理层为股东创造价值的成果。具体可以量化为:

资本利用效能=总市值/管理层可支配资本总额

那么,国联证券究竟给股东创造了多少价值呢?

国联证券于2020年7月31日IPO,首发融资20.22亿元,没有定增、配股和分红,加上上市以来5.88亿元的归母净利润总额,国联证券可支配的资本总额为26.1亿元,国联证券3月23日的总市值为331.28亿元,这意味着管理层用1块钱的资本创造了12.69元的市值。

根据新浪财经对49家券商资本利用效能的测算数据,国联证券的管理层交出的答卷算是上游水平,这与二级市场给国联证券的估值水平相符。国联证券3月23日的PB(市净率)为3.6702倍,在同期49家券商中排第6名。

但尤其需要注意的是,国联证券的上市时间不到8个月,还需要接受市场的充分检验。比如因为发起人股东有3年的限售期,导致市场上的流通股份较少,因此二级市场给的估值有一定虚高的成分。

在国联证券拟融资的65亿元中,其中30亿元被拿去做投资交易,占比46.15%。真正投入到实际经营业务的只有35亿元(信用交易业务25亿元,对子公司投入5亿元,其他营运资金5亿元),合计占比为53.85%。

如果对比其他上市时间更久的类资管公司,我们可以发现,其实市场对类资管的公司给的估值都很低,比如做服装业务的雅戈尔,在过去22年间,公司管理层通过炒股等投资为雅戈尔贡献了约400亿元的利润。但雅戈尔3月23日的PE(动态市盈率)只有5.958倍,PB(市净率)只有1.3899倍。估值不高,主要是投资者对炒股收益的持续性问题的担忧。

与国联证券有相同情形的公司还有东兴证券、国海证券和华创阳安(华创证券的母公司),东兴证券拟将70亿融资中的30亿用于投资,国海证券拟将85亿融资中的40亿用于投资,华创阳安拟将80亿融资中的42亿用于投资。但二级市场对这3家券商都给出了低估值,3月23日,东兴证券、国海证券和华创阳安的PB(市净率)分别为1.4751倍、1.3553倍和1.2003倍,在49家券商中排第32名、第37名和第46名,处于行业中下游水平。详见《东兴证券拟融70亿要用30亿投资,股价长期跑输指数54个基点》、《国海证券拟融85亿要用40亿投资,股价长期跑输指数55个基点》和《华创阳安拟融80亿要用42亿投资,股价长期跑输指数84个基点》。

那么问题来了,你会参与国联证券的定增吗?

数据来源:choice

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

扫二维码,3分钟极速开户>>

数据来源:choice

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

扫二维码,3分钟极速开户>>