【房企年报】大唐集团控股2020年合约负债下降12% 融资成本走高

时间:2021-03-23 16:22 | 栏目:观察 | 点击:727次

出品:大眼楼管

作者:青柠

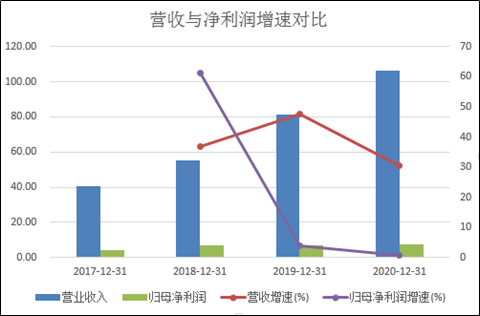

3月16日晚间,大唐集团控股发布了2020年业绩公告,这是其上市后交出的首份“成绩单”。公告显示,2020年大唐地产实现营收105.88亿元,同比增加30.6%;净利润9.50亿元,同比增加51.4%;归母净利润7.15亿元,同比增长0.72%。截至2020年末,大唐集团控股的净负债率为58.7%,现金短债比为1.3,剔除预收账款的资产负债率77.7%,按照三道红线的监管标准,仅最后一项踩线。与2020年中期对比,公司的净负债率取得了大幅下降,除了债务的下降,还得益于股东权益的大幅增长。但少数股东权益的大幅增长,也令公司的盈利水平进一步下滑。

归母净利增速不到1% 合同负债下降近12%

得益于全口径销售额的增长,大唐集团控股近几年的营收增速表现良好,均在30%以上,但从2019年开始公司的归母净利润增速与营收增速产生背离,连续两年大幅下降,2020年增速仅0.72%,严重落后于营收增速,盈利较差。

Wind数据显示,2020年公司的毛利率由上一年度的26.95%下降至25.46%,而净利率则由7.7%增至8.94%,不到9%的净利率在行业算较低水平。

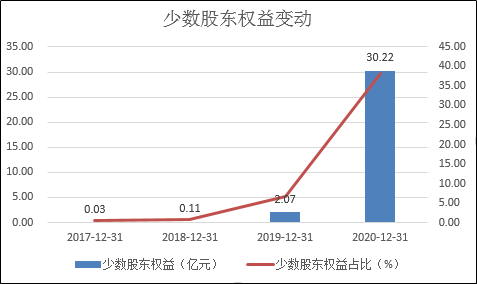

此外,2019年-2020年,公司的少数股东损益分别为-0.83亿元和2.35亿元,2020年少数股东损益占到整体净利润的24.74%。在合作开发力度大幅加大的情况下,少数股东分走了大唐集团不少利润。

加大合作开发 杠杆率大幅降低

大唐集团控股的少数股东权益近两年大幅增长,2017年-2020年分别为0.03亿元、0.11亿元、2.07亿元和30.22亿元,少数股东权益占比分别为0.46%、7.83%、6.71%和38.15%。

克而瑞数据显示,2018年-2020年,大唐的全口径销售额分别为308.6亿元、339.5亿元和445.1亿元,排名分别为77、81、73,近三年都徘徊在80名左右。而2020年,公司的销售权益比例已经低至47.27%。

此外值得注意的是,虽然近两年大唐集团控股的销售额在稳步增长,但被视为房企利润“蓄水池”的合约负债却出现下滑。公告显示,大唐集团控股2020年的合约负债为116.95亿元,较2019年的132.73亿元同比下降11.89%。

近两年土地溢价整体走高,越来越多的房企在规模诉求下,加大了合作开发力度,少数股东权益随之大幅上升。并且股东权益的增长除了可以带来规模的好处,还可以“有效”降低负债率指标。合作开发太多,本身便会加大报表的水分,通过将高杠杆率项目出表等手段降低表内负债率也是房企的惯用手段,令其真实负债情况不得而知。

2017年-2019年及2020年中期,大唐集团控股的净负债率分别为1087.9%、408.8%、119.2%和128.5%。而到2020年末,大唐集团控股的净负债率已经下降至58.7%,近两年的杠杆率下降较快。整体来看,一方面有上市募集的资金,另一方面有息负债与少数股东权益之间的增速差也可以带来净负债率的下降。

信托等借款占比37% 融资成本走高

2017年-2020年,大唐的有息负债分别为91.45亿元、84.6亿元、77.71亿元和103.14亿元。数据显示,2018年-2019年,在上市诉求等因素下,大唐集团控股主动收缩借贷规模,有息负债连续两年下降,杠杆率得到缓解。2020年,公司的有息负债重新开始增长。

不过,大唐集团控股的融资结构依然有很大的进步空间。2020年的103.14亿元有息借款中,除了利率较低的银行借款,其他借款(信托贷款等)占比37%,2019年这一占比约43%。其他借款占比虽然下降,但规模依旧在上升,并且2020年其他借款的利率进一步上升,由9.83%上升至10.79%,达到近四年来最高水平,公司整体平均融资利率则由上一年度的8.22%升至8.27%。

2020年,大唐集团控股的融资成本由2019年的7.40亿元上升至8.91亿元,但由于94.57%的高资本化率,仅0.48亿元计入费用科,影响当期损益。事实上,虽然房地产行业整体利息资本化率较高,但超过90%的也并不多。据克而瑞数据,2019年在64家行业典型上市房企的利息资本化率中位数为77%。2020年,大唐整体净利润为9.5亿元,归母净利7.15亿元,增速仅不到1%,相对来看,几亿元的利息费用对公司的盈利改善也有重要助益。