券商年报|中信证券信用减值损失居首 海通证券合规风控缺失

时间:2021-04-02 19:51 | 栏目:观察 | 点击:702次

截至4月1日,A股24家纯证券业务上市券商发布了2020年年报。wind数据显示,中信证券信用减值损失最高,为65.8亿元,海通证券、东方证券分列二、三名,金额分别为45.86亿元、38.85亿元。

数据来源:wind

数据来源:wind

值得注意的是,中信证券2020年度多项财务指标在行业中位居榜首,营收突破500亿元,净利润(合并报表)超过150亿元,总资产过万亿元,但公司的几项风控指标在行业中居于下游甚至暂时垫底,“券商一哥”暗藏风险。而“券商二哥”海通证券的风险暴露地较为明显,接连因合规风控问题遭处罚,三项业务也被按下暂停键。

中信证券有无流动性担忧?

2020年,中信证券实现营业收入543.83亿元,同比增长26.06%;实现净利润155.17亿元,同比增长22.68%;营收、净利润都高居行业榜首。截至2020年末,中信证券资产总计10529.62亿元,成为总资产首家破万亿的A股券商。此外,中信证券股债承销规模、月均资管规模、重大资产重组交易金额等都位列行业第一,其他业务规模也名列前茅,中信证券行业“一哥”的地位较稳固。

值得一提的是,中信证券信用减值损失金额同样是第一。2020年,中信证券信用减值损失为65.8亿元,同比增加247.89%,主要是由于金融工具信用减值损失计提增加所致。其中,买入返售金融资产减值损失为48.79亿元,同比增长517%,2019年的金额仅为7.9亿元。

在中信证券392.26亿元的买入返售金融资产中,股票质押式回购金额为317.24亿元,占比为80.87%。毫无疑问,中信证券2020年计提巨额的信用减值损失,与股质业务“踩雷”有关。

年报显示,中信证券因股质业务“踩雷”的上市公司包括*ST欧浦(维权)(涉诉金额1.29亿元)、ST康得(涉诉金额14.18亿元)等,ST康得因巨额财务造假(2015年-2018年合计虚增利润115.3亿元)面临强制退市。

有业内人士认为,中信证券2020年信用减值损失大幅增加是在利润大幅增长之际,将风险提前释放,存在平滑业绩的可能。也有观点认为,中信证券信用减值损失大增说明公司在风控层面有待改善,因为股质业务是一种信用业务,“踩雷”说明公司对质押标的信用未能进行可靠的风险控制。

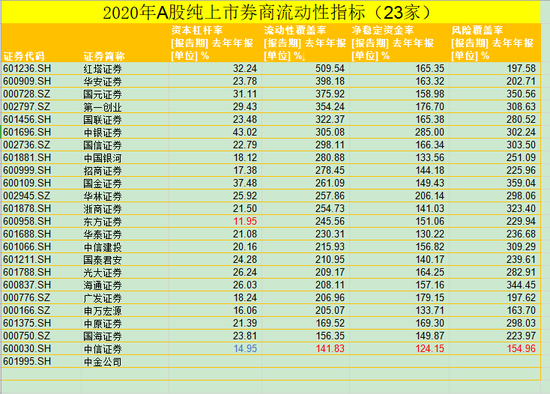

wind数据显示,中信证券的几项风控指标在行业中居于下游,甚至暂时“垫底”。2020年,中信证券的风险覆盖率为154.96%,在已披露年报的23家(中金公司未披露相关指标)纯A股上市券商中位列第23名;中信证券2020年净稳定资金率为124.15%,位列第23名;中信证券2020年流动性覆盖率141.83%,位列第23名;中信证券2020年资本杠杆率14.95%,位列第22名,仅高于东方证券的11.95%。

数据来源:wind

数据来源:wind

上文提到的四项指标是监管部门规定的四项强制性指标,根据《证券公司风险控制指标管理办法》(下称《风控指标管理办法》),风险覆盖率、流动性覆盖率、净稳定资金率不得低于100%,预警指标120%;资本杠杆率不低于8%,预警指标9.6%。2020年末,中信证券的净稳定资金率已接近预警线。

事实上,中信证券2020年末的四项流动性风控指标较2019年都有不同程度的下降。2019年末,中信证券风险覆盖率为201.05%,资本杠杆率为19.61%,流动性覆盖率为149.74%,净稳定资金率为131.15%。此外,中信证券在总资产破万亿元的同时,净资本呈下降趋势。2020年末,中信证券的净资本为859.06亿元,较2019年末的949.09亿元下降9.48%。

证监会《风控指标管理办法》明确了以净资本为核心的风险控制指标体系,净资本是衡量证券公司资产流动性强弱的指标,是证券公司开展资本业务的重要参考。

中信证券有关负责人在业绩发布会上表示,2020年末公司总资产有较大幅度的增加,其中资本中介类业务规模增幅较大,需要运用资产负债表。以场外期权收益互换业务来举例,公司收取客户保证金,体现为负债端的增加;相应地,形成的金融资产体现为资产端的增加,在分子和分母同时加大的情况下,流动性覆盖率指标表现为下降,但其实公司的流动性风险没有实质性的增加。另外,流动性指标并不是越高越好,而是合适最好,不同的证券公司资金体量不同、业务结构不同,最终表现出来的LCR就不一样。中外比较来看,中国对流动性指标的监管要求高于国外,中信证券的流动性指标保持在预警线之上,是一个比较健康的状态。中信证券资产规模大,流动性资产能充分应对市场的变化,未来,也会根据公司业务发展的实际需要进行动态管理。净稳定资金率是衡量流动性指标的长期指标,虽然比值有所下降,但还是比较健康的状态。这个指标需要长期资金去补充,随着公司资产规模的增长,尤其是价值量较高的资本中介业务规模增长,净稳定资金率会有压力,这也是公司最近推出再融资的原因之一。

近日,中信证券发布了配股预案,拟通过配股募资不超过280亿元。公司坦言,配股有助于降低流动性风险,提升公司风险抵御能力。但配股引发了市场争议,因为配股带有一定强制性特征,不参与配股股东的权益会被稀释,而短期内公司股价也存在向下压力。

海通证券合规风控缺失

相比中信证券可能存在的风险,海通证券的风险暴露地很明显。

2020年,海通证券信用减值损失为45.86亿元,仅次于中信证券,较去年的28.47亿元增长61.08%。在45.86亿元的信用减值损失中,融出资金减值损失、买入返售金融资产减值损失应收融资租赁款三科目信用减值损失较高,分别为10.24亿元、8.51亿元、和12.66亿元。

与中信证券不同,海通证券信用减值损失不是集中在股质业务,在融资融券业务、融资租赁业务层面也有巨额减值损失,这说明公司多项业务存在风险控制瑕疵甚至缺陷。

最能体现海通证券风控意识淡薄的是,海通证券、海通资管在永煤债实质违约事件中存在严重违规。上海证监局认为,海通证券存在三项问题: 一是公司在开展部分投资顾问、私募资产管理业务过程中,未按照审慎经营原则,有效控制和防范风险,未能审慎评估公司经营管理行为对证券市场的影响。二是公司未将相关业务行为纳入全面合规风控体系,合规风控机制存在缺失。三是公司投资银行业务内部控制存在漏洞,债券承销与资产管理等业务缺少有效隔离,利益冲突审查机制存在缺失。

海通资管同样存在三大问题: 一是公司在开展部分投资顾问、私募资产管理业务过程中,未按照审慎经营原则,有效防范和控制风险,未能审慎评估公司经营管理行为对证券市场的影响。二是公司在开展投资顾问业务时未制定相关管理制度,未建立涵盖投资顾问业务全流程的风险控制制度,合规风控机制严重缺失。三是债券交易管控存在明显漏洞,交易对手管理有待完善,未对部分固定收益交易对手开展必要的尽职调查,未配备专职合规管理人员负责债券交易合规管理

监管部门对海通证券违规的定性为“合规风控机制存在缺失”,对海通资管违规的定性为“合规风控机制严重缺失”。

对海通证券、海通资管在永煤债中的违规行为,上海证监局一是责令海通证券自本决定作出之日起1年内,每3个月开展一次内部合规检查,并在每次检查后10个工作日内,报送合规检查报告。二是责令海通证券自本决定作出之日起12个月内,暂停为机构投资者提供债券投资顾问业务。 上海证监局同时责令海通资管自本决定作出之日起12个月内暂停为证券期货经营机构私募资管产品提供投资顾问业务、自本决定作出之日起6个月内暂停新增私募资产管理产品备案。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码,3分钟极速开户>>