兴源环境再次巨亏 新希望还要填坑多久才有希望

时间:2021-04-28 18:20 | 栏目:观察 | 点击:817次

2019年,兴源环境易主新希望,入主当年兴源环境就扭亏为盈,这一度让投资者看到了“新希望”。

好景不长,一场突如其来的疫情打破了这一切,再加上前期挖的坑实在太大,2020年兴源环境又掉入了巨坑,给出了巨亏5.29亿元的成绩单,股价也是创了历史新低。

2020年报显示,兴源环境实现营业收入24.49亿元,同比增加18.09%,归母净利润由盈转亏,亏损5.29亿元,同比下降1592.43%。

而扣非净利已经连亏三年,2018年、2019年、2020年,兴源环境扣非净利分别损失12.96亿元、2332.80万元、5.30亿元。

再次巨亏 又是减值惹的祸

2020年报显示,兴源环境实现营业收入24.49亿元,同比增加18.09%,归母净利润由盈转亏,亏损5.29亿元,同比下降1592.43%;扣非后归母净利亏损5.3亿元。

这是2018年兴源环境爆雷后的第二次亏损,也是19年新希望入主后的首次亏损。

兴源环境称,报告期内,扣非后归母净利亏损的主要原因为受新冠肺炎疫情的影响,公司及上下游企业复工时间普遍延迟,工程施工进度推进缓慢,导致公司经营业绩未达预期。

不过同时披露的一季报显示,报告期内公司实现营业收入3.76亿元,同比增长59.6%;归属于上市公司股东的净利润为-2378.36万元,在增收的情况下依然亏损。

无论是年报还是一季报,都是在营收增长的情况下,反而陷入了亏损,这显然很难仅用疫情来解释。

那只能是其他的理由了。

兴源环境称,公司新开拓的农业农村生态农业农村生态业务的进度和规模同样受此影响未达预期,并且该业务尚处于经营探索期,管理利润尚未释放,此外公司计提信用减值损失、资产减值损失。

从亏损原因来看,减值才是罪魁祸首。

年报披露,本年计提坏账损失、合同资产减值损失、商誉减值损失及无形资产减值损失共3.24亿元。

而无论是商誉的减值,还是应收账款、合同资产、无形资产的减值其实更多还是之前扩张挖的巨坑,如今依然还在困扰着兴源环境。

前任治理下买买买终爆雷

兴源环境2011年在创业板上市交易,2014年以前,兴源环境主要以压滤机销售为主,不过从2014年开始,兴源环境实施高歌猛进式并购扩张,逐步将业务扩展到生态环境建设、江河湖库的疏浚及治理、市政污水及工业废水治理、水质监测物联网管控平台。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

根据同花顺iFinD数据统计,2014-2018年兴源环境进行了10起重大资产运作,其中作为购买方9起,出售方1起,仅2017年就支付高达18.57亿元完成了4起并购。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

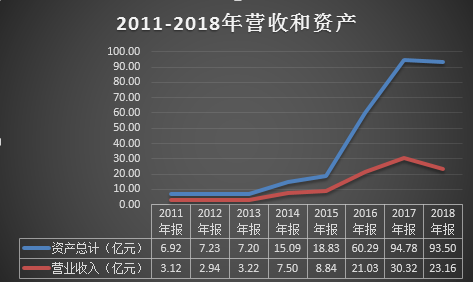

通过并购,兴源环境的业绩和资产也开始了跨越式膨胀,2011年的营业收入和总资产仅仅为3.12亿元和6.92亿元,仅仅过了7年,2018年就分别增长到了23.16亿元和93.50亿元,是2011年的7.42倍和13.51倍,而这还不是并购式大跃进的最高点,由于2018年暴雷,真正的资产和业绩的高点实际为爆雷前的2017年,营收和资产分别为30.32亿元和94.78亿元,分别是2011年的9.72倍和13.7倍。

并购一边带来爆发式的业绩增长,一边也带来了巨额的商誉,2014-2017年短短四年商誉从0累计到高达13.54亿元,随着并购标的的业绩承诺逐渐到期,业绩变脸也是随之而来,前面快速并购带来的巨额商誉也爆发减值雷,2018年仅商誉减值损失就高达8.90亿元,另可供出售金融资产也发生减值损失2.37亿元,再加上应收账款及存货形成的损失1.17亿元,兴源环境2018年资产减值损失合计高达12.46亿元。

与并购高涨同步还有一路上涨的市值,兴源环境短短4年股价涨了10倍,股价由虚高的业绩支撑,随着业绩的暴雷,失去支撑的股价也是在短时间内从21元上方一路下跌至不足3元。

从原控股股东将控制权转让给新希望之前的最后一个年报(2018年)披露的情况,可以了解一下兴源环境面临的困境和现状。

在2018年“去杠杆,紧信用”的金融环境和PPP项目强监管政策的背景下,需要大量资金投入的环保行业受到了较大的影响。一方面,公司融资难度加大,融资成本升高,原先已立项的银行项目融资不能及时到位,资金持续紧张;另一方面,各级政府对本地区PPP项目进行严格的清理整顿,公司承接的部分项目出现缩减投资规模、修改实施内容、调出示范项目名单的情况。受此影响,公司主营的环保工程实施进度推进缓慢,以致2018年经营业绩下滑。

受经营环境的恶化影响,浙江疏浚、中艺生态、源态环保2018年度的净利润低于收购时预测的经营性净利润,商誉出现减值,同时,可供出售金融资产也出现减值,这一报告期公司整体资产减值损失金额较去年同期大幅增加,商誉计提、资产减值导致公司报告期内业绩亏损较大,2018年公司实现营业收入23.16亿元,较2017年同期减少23.60%;实现营业利润-12.58亿元,较2017年同期减少417.88%;实现净利润-12.72亿元,较2017年同期减少452.37%。

新希望还要替前任填坑多久才有希望

虽然在新希望入主的第一年,兴源环境成功扭亏为盈,不过仅仅过去一年,又再度巨亏,显然兴源环境想要甩下包袱,轻装上阵还尚待时日。

回顾新希望入主后的这段期间,兴源环境推出所谓的“1233”战略,依靠“内部与新希望集团产业协同、外部与大型央企国企合作”两大发展支柱,积极发挥“产业+科技+服务”三大战略要素联动效益,深度聚焦“农业农村生态、环保装备及智慧环保、环境综合治理”三大业务领域,整合产业链资源优势。

不过从2020年年报给出的亏损理由可知,新开拓的农业农村生态农业的进度和规模同样受此影响未达预期,并且该业务尚处于经营探索期,管理利润尚未释放。显然新希望目前给兴源环境带来的产业协同这一发展支柱仍在起步,能否成为第二增长曲线还有待观察。

除了业务上的帮助,新希望能带给兴源环境的支持还是资金。

2020年12月兴源环境股东大会审议通过非公开发行方案,拟向新希望投资集团及其一致行动人南方希望实业发行不超过4.66亿股股份,定增募资14.3亿元,用于补充流动资金及偿还债务。

当然直接输血更多是解燃眉之急,只有兴源环境自身恢复造血功能、化解融资困难和增强资产质量,真正靠内生性增长才算真的脱困了。

根据现金流量表数据,2020年销售商品、提供劳务收到的现金为21.24亿元,同比增长了75.82%,回款大为改善。经营活动产生的现金流量净额为2.13亿元,同比大增121.46%,同样得以改善。

不过投资活动产生的现金流量净额流出11.6亿元,兴源环境依然需要不断融资,而难以依靠内生性增长,这也是环保工程类企业的经营模式的必然。

如果自由现金流依然是持续流出,那兴源环境资产负债表中的应收、存货、合同资产、固定资产、在建工程、无形资产等资产必然膨胀,减值压力也将继续增加。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码,3分钟极速开户>>