【ROE看房企】ROE冲高回落、净利润率趋势性下滑 大小房企共同的困境

时间:2021-06-16 15:28 | 栏目:观察 | 点击:770次

出品:大眼楼管

作者:肖恩

随着房地产行业调控的深入,从三道红线到两集中供地,从金融机构端的贷款占比限制再到土地财政收归国税。行业的调整洗牌或仍在进行之中,17万亿对应的销售体量大概率是中国房地产行业自98年房改后狂奔的顶点!

“白银时代”、“活下去”、“房地产将沦为低利润率行业”……但这次“狼”真的来了,过去两年倒闭了大批的中小房企,甚至像亿达、泰禾、福晟、华夏幸福、蓝光等头部房企都在行业见顶的过程中陆续陷入困境。

“内卷”这个词适用到房地产业,就变成了“管理红利”、ROIC、ROE。商业规律显示,在行业洗牌阶段,行业集中度将持续提升,有所谓“管理红利”或者更强综合竞争力的企业会获得更多的市场份额。新浪财经上市公司研究院统计A+H两地规模较大的百家房企,通过杜邦分析梳理各房企的ROE,从中找出各房企的盈利模式,试图找寻将更具管理红利、行稳致远的“剩利者”。

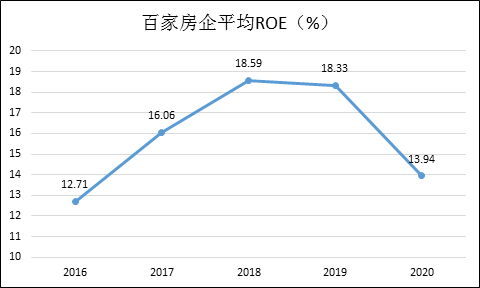

ROE冲高回落 亏损房企明显增多

统计过去5年百家房企平均ROE的表现情况发现,ROE也随着行业景气度呈现出周期性的变化。

2016年-2017年,房企的盈利基本对应的是2014-2015年的销售,届时房地产行业从居民加杠杆开始,逐渐从上一轮的调控周期中逐渐复苏。在2016-2017年达到顶点,这也在随后的ROE中反映了,不过在前两年的冲顶后,房企平均ROE在2020年出现了比较大的回落,一年间从18.33%下滑4.5个百分点至2020年的13.94%。

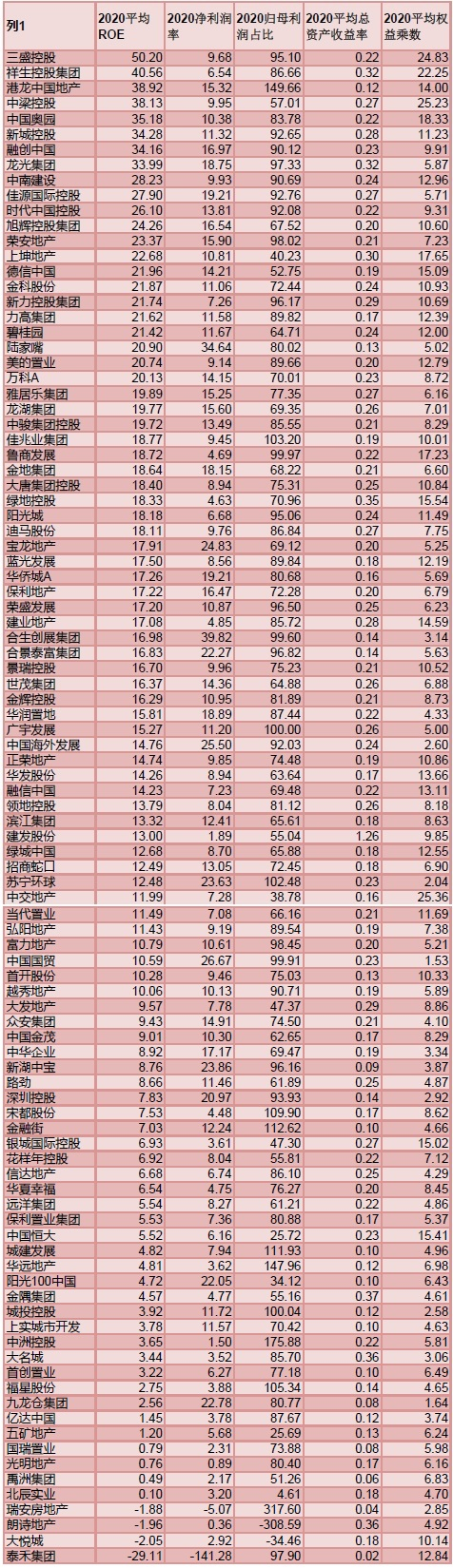

其中各房企的分化也非常明显,最显著的则是2020年统计的百家房企中,ROE为负的房企达到了4家,为近五年最多。Wind数据显示分别为泰禾集团(-29.11%)、大悦城(-2.05%)、朗诗地产(-1.96%)、瑞安房地产(-1.88%)。相比之下,新上市的三盛控股、祥生地产的平均ROE则高达50%、40%、38%,而头部房企包括中梁、奥园、新城、融创、龙光等均在30%以上。

平均ROE的骤降,其背后是多重因素共同决定的,从杜邦分析的思路出发,我们可以将ROE分为四大决定要素:

表征项目盈利能力的净利润率;

表征公司权益比的归母利润占比;

表征周转运营效率的总资产周转;

表征杠杆率的权益乘数。

我们试图通过以上4个方面诠释近几年行业正在发生什么样的变化,未来的趋势又将如何。

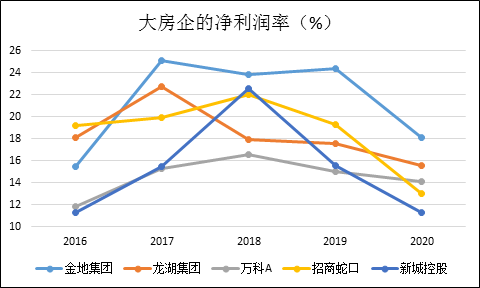

净利润率趋势性下滑 大小房企共同的困境

观察过去5年的百强房企平均净利润率的情况,从2017年开始,净利润率出现了比较明显的趋势性下滑,从2017年的14.44%下滑至2020年的9.7%,下滑近5个百分点。

值得注意的是,利润率的下滑情况,是大小房企均需面对的困境。

随机取5家头部房企,统计其过去5年的净利润率情况,即使是龙头房企的盈利能力也面临着比较严峻的挑战。

其中,新城控股的净利润率波动的最为明显,从2016年的11.28%升至2018年的22.55%,但在2020年则滑落至11.32%的水平。此外,金地集团、龙湖、万科、招商蛇口均是类似的情况。

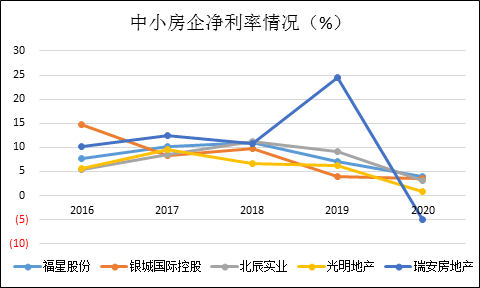

同样的思路,中小房企下滑的更加明显,从2017年就开始下滑,到2020年净利润多数成为了各位数。其中瑞安房地产从2016年的10%下滑至-5%,银城国际从15%下滑至3.6%。可见,中小房企在成本和收入端的空间被压缩的更加明显。

这主要是由于,中小房企在拿地方面并无明显的综合开发实力,尤其是在未来的两集中供地游戏规则下,资金实力则会成为中小房企的硬伤,拿地成本很难有优势。加上规模效应欠缺、管理粗放、融资成本高企,利润率低在意料之中。

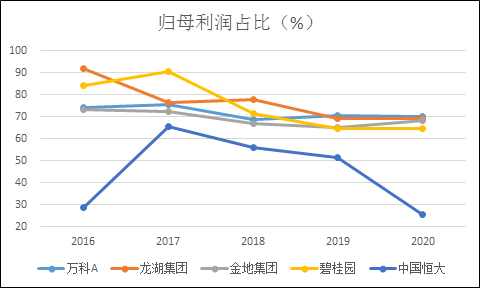

归母利润占比下滑 报团取暖成趋势

面对行业调整期,不少房企会选择报团取暖,一是减少自身的风险,二是增加自己的话语权。报团取暖最典型的体现就是少股股东权益占比的提升,尽管这里面存在明股实债的情况,但明股实债也是抱团的一种特殊形式。

而股权的占比的变化,会在项目结转时变成利润分配的变化,过去几年,少股股东损益占比明显升高,相应地归母股东利润的占比则是下滑。对于上市公司的股东来说,看上去房地产公司销售额光鲜亮丽,但是真正落到归母股东手里的,反而并不多。

与利润率情况相似的是,归母利润占比下滑是行业整体的趋势,我们选取的行业头部房企的归母利润占比由前几年的70%以上(恒大除外)均滑落至70%及以下,其中恒大的归母利润占比在2020年仅有25.7%。

中小房企的归母利润占比滑落的更加明显,在归母净利润占比低于60%的在统计房企中,多数都是中小房企。如花样年从2016年的75.7%下滑至2020年的55.8%,金隅集团从99.9%下滑至55.15%,银城国际从94.18%下滑至47%。

归母利润占比的下滑,不仅增加了投资者对于上市公司为自身投资带来回报的难度,加上低利润率时代可能还要扣除明股实债融资成本,最终留给上市股东的收益可能会比较难看。

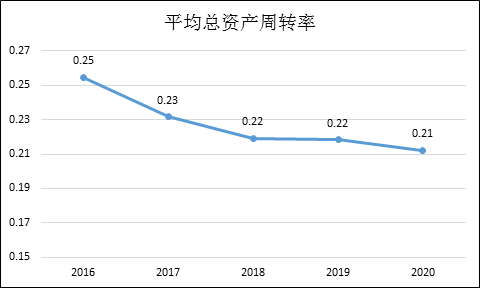

总资产周转率竟连续下滑 头部房企周转率基本见底

按理说,如果说单个项目的利润率下滑,那么房企可以选择在同样的时间内多做几个项目,赚到和以前一样的利润,但“薄利多销”显然会更累,但这毕竟是挽救利润的一种方法,也对开发商提出了更高的要求。

但是,Wind数据显示我们统计百家房企的平均总资产周转率在过去5年竟然出现了趋势性的下滑,从2016年的0.25下滑至2020年的0.21。

这其中或有两个原因,其一,房企继续囤地待涨的老策略,总资产规模累计越来越大,以至于周转率下滑,这显然有悖行业大趋势。其二,或是近些年,包括像华润、龙湖、新城等房企,通过大力投资商业物业增厚自身资本和现金流,从而达到包括降杠杆、便于抵押融资以及创造商业现金流等目的,导致总资产周转率有所下滑。

情况可能是后者居多,我们可以从龙头房企的存货周转率情况来得到一些结论。通常来说,头部房企近几年能更加读懂政策加快去化,而以龙湖、华润置地为代表的房企,总资产周转率反而是下滑的,说明其有意在增厚资产。

但有一个明显的趋势是,头部房企的总资产周转率在2018年见底之后,基本就维持在一定水平。这或说明了两个问题,其一,头部房企的周转率基本已经到了底部,自持物业对于资产周转率的边际影响有限;其二相较于全行业平均的周转率变化情况,反衬出中小房企的周转率是在持续下滑的,而且下滑的趋势有所加快。

如此推测,相比之下,本应轻装上阵的中小房企,其财务状况将更加困难。

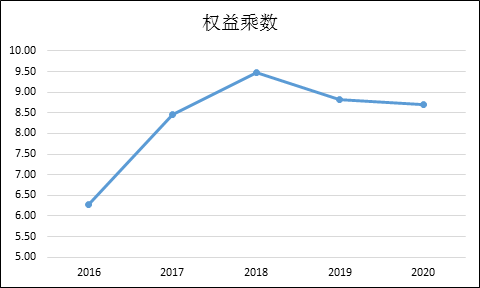

权益乘数先升后降 恐难再升

权益乘数尽管不能像“三道红线”那样详细的衡量房企的财务状况,但也基本上能表示一个大体趋势。2016-2020年,在统计的百家上市房企的权益乘数随着平均ROE、行业周期一样,有明显的波动。

权益乘数指标(平均总资产/平均归属于母公司的股东权益),描述的是房企杠杆率的高低。显然,在2016-2018年,房企经历一轮加杠杆的过程,而在2018-2020年则在逐渐降杠杆,但是降杠杆是痛苦,因此缓慢也是情理之中。

即使如此,截止2020年末,在统计的百家上市房企中,权益乘数超过10(也就是平均资产负债率超过90%)的房企仍有34家之多。其中中交地产、中梁控股、三盛集团、祥生控股、中国奥园等位列前5,均超过18。

但随着房地产行业调控的深入,从三道红线到两集中供地,从金融机构端的贷款占比限制再到土地财政收归国税。预计行业短期内再难有趋势性的加杠杆周期,降杠杆成为未来几年的主基调,不少房企将不可避免地经历降杆杠的阵痛,甚至有部分房企难以转圜过来。

综上所述,在过去5年,由于上半场收益率行业景气周期,杠杆率和净利润率的提升,主推ROE走高。下半场随着调控的持续和加码,利润率、周转率、杠杆率接连下降,ROE也就不可避免的收到拖累。

展望未来,尽管房价可能还会涨,但房地产行业必然告别暴利行业的标签,利润率或将延续下滑趋势;周转率预计见底回升,房企需加快去化周转;而降杠杆更是监管的重中之重。因此,房地产行业的ROE预计仍将维持弱势,且短期内难以看到扭转趋势的逻辑出现。

附注1:在统计A+H上市房企的杜邦分析数据:

附注2:各个指标的计算公式

平均ROE=归属母公司股东净利润/[(期初归属母公司股东的权益+期末归属母公司股东的权益)/2]*100%;

净利润率=净利润/营业总收入;

归母利润占比=归属母公司股东的净利润/净利润;

平均总资产周转率=营业收入/[(期初资产总计+期末资产总计)/2];

平均权益乘数=平均总资产/平均归属于母公司的股东权益。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 牛市来了?如何快速上车,金牌投顾服务免费送>>