【ROE看房企】首创置业4年净利润率下降9% 3.2%的ROE水平行业吊车尾

时间:2021-06-25 17:53 | 栏目:观察 | 点击:768次

出品:大眼楼管

作者:陈宪

随着房地产行业调控的深入,从三道红线到两集中供地,从金融机构端的贷款占比限制再到土地财政收归国税。行业的调整洗牌或仍在进行之中,17万亿对应的销售体量大概率是中国房地产行业自98年房改后狂奔的顶点!过去两年倒闭了大批的中小房企,甚至像泰禾、福晟、华夏幸福、蓝光等头部房企都在行业见顶的过程中陆续陷入困境。

“内卷”这个词适用到房地产业,就变成了“管理红利”、ROIC、ROE。在行业洗牌阶段,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额。新浪财经上市公司研究院统计A+H两地规模较大的百家房企,通过杜邦分析梳理各房企的ROE,从中找出各房企的盈利模式,试图找寻行稳致远的“剩利者”。

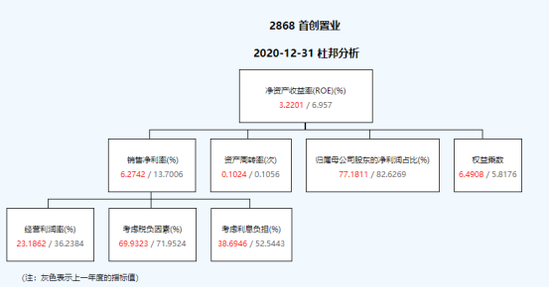

首创置业成立于2002年,为北京市国资委所属的大型国有企业集团,以发展中高档住宅为主,高档商用物业开发为辅。目前布局京津冀、长三角、粤港澳大湾区三大核心城市圈。身为一家国企,公司近几年发展并不如意,规模无法往上,虽然杠杆率及权益比较为稳定,但利润率下滑严重,近几年平均ROE水平一路下滑至3.22%,处于行业吊车尾的位置。脚踩两道红线,降负债的同时如何提高利润率成为公司当务之急。

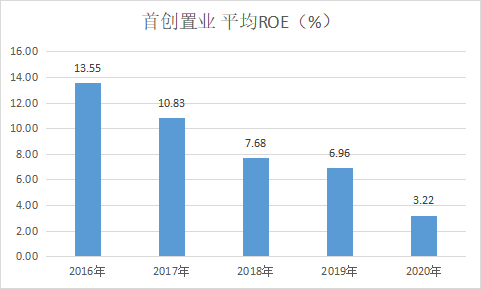

ROE下降10个百分点至3.22% 行业吊车尾

统计过去5年百家房企平均ROE的表现情况发现,ROE也随着行业景气度呈现出周期性的变化。2016年-2017年,房企的盈利基本对应的是2014-2015年的销售,届时房地产行业从居民加杠杆开始,逐渐从上一轮的调控周期中逐渐复苏,头部房企大部分先升后将,在前两年的冲顶后,房企平均ROE在2020年出现了比较大的回落。

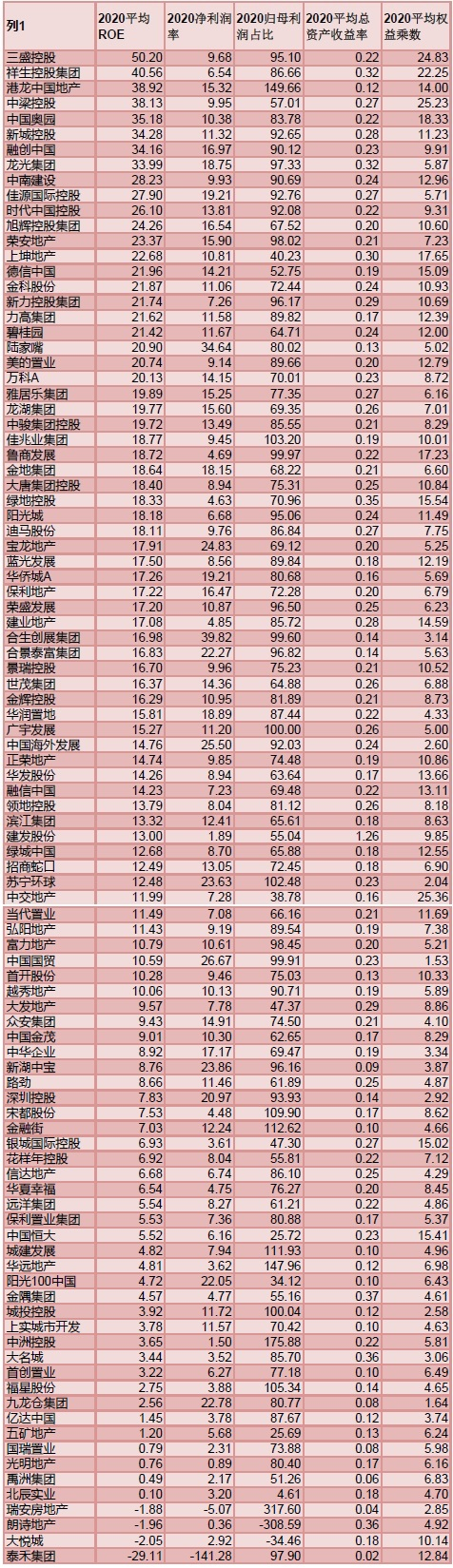

首创置业近几年平均ROE水平不断下降,从2016年的13.55%一路下降至2020年的3.22%,下降了10.33个百分点,下降幅度之大排在统计的百家房企的14位。而公司2016年13.55%的ROE水平也只是行业均值水平。到了2020年,其ROE水平在统计的百家房企中排88位,处于下游水平。在同规模房企中,剔除大悦城负数,首创置业远低于弘阳地产和中交地产(11%左右)。

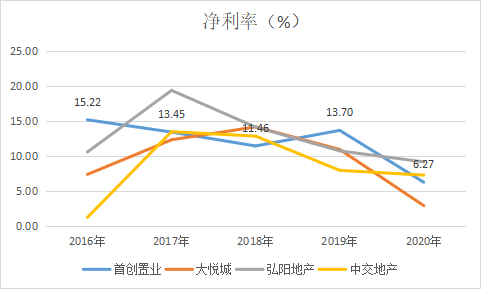

净利润率不断走低 四年降幅约9%

观察过去5年的百强房企平均净利润率的情况,从2017年开始,净利润率出现了比较明显的趋势性下滑,从2017年的14.44%下滑至2020年的9.7%,下滑近5个百分点。

值得注意的是,利润率的下滑情况,是大小房企均需面对的困境。

首创置业过去几年净利润率整体呈下滑状态,除去2019年的小幅回升,从2016年的15.22%一路降至2020年的6.27%。2020年该指标在统计的百家房企中排第77位,处于中下游水平。在规模相当的房企中偏下,高于大悦城,低于弘阳地产及中交地产。

权益比较为稳定 处在行业中等

面对行业调整期,不少房企会选择报团取暖,一是减少自身的风险,二是增加自己的话语权。报团取暖最典型的体现就是少股股东权益占比的提升,尽管这里面存在明股实债的情况,但明股实债也是抱团的一种特殊形式。而股权的占比的变化,会在项目结转时变成利润分配的变化,过去几年,行业内少股股东损益占比明显升高,相应地归母股东利润的占比则是下滑。

在归母净利润占比方面,首创置业表现的较为稳定,在70%~80%之间波动。2020为77.18%,在统计的百家房企中排56位,处于中等水平。同规模房企中表现较好。

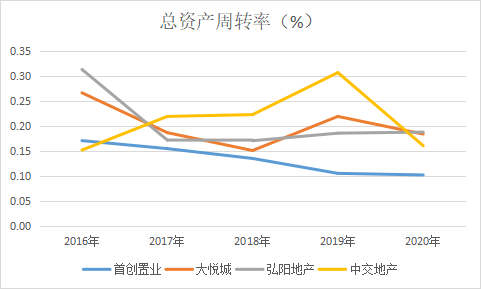

总资产周转率行业倒数

通常来说,如果说单个项目的利润率下滑,那么房企可以选择在同样的时间内多做几个项目,加快周转赚到和以前一样的利润,但“薄利多销”显然会更累,但这毕竟是挽救利润的一种方法,也对开发商提出了更高的要求。

Wind数据显示我们统计百家房企的平均总资产周转率在过去5年竟然出现了趋势性的下滑,从2016年的0.25下滑至2020年的0.21。

平均总资产周转率方面,首创置业的周转率始终不高,但仍跟随趋势5年来持续下滑,从2016年的0.17下降至2020年的0.1,排所统计的百家房企90位,行业底部。而在同规模房企中,首创置业的周转率也最低。

杠杆率保持稳定 踩中“两道红线”

权益乘数尽管不能像“三道红线”那样详细的衡量房企的财务状况,但也基本上能表示一个大体趋势。2016-2020年,在统计的百家上市房企的权益乘数随着平均ROE、行业周期一样,有明显的波动。在2016-2018年,房企经历一轮加杠杆的过程,而在2018-2020年则在逐渐降杠杆,但是降杠杆是痛苦,因此缓慢也是情理之中。

在平均权益乘数方面,首创置业的杠杆率为6.49,近几年稳定在6~7的水平,排行业59位,中游水平。2020年末数据显示,首创置业剔除预收账款后的资产负债率为71.3%,净负债率为127%,现金短债比为1.13,踩中“两道红线”。

综上,首创置业平均ROE近几年持续下滑,主要原因在于净利润率的下滑,总资产周转率也降至行业倒数,公司管理能力有待提升。

附注1:在统计A+H上市房企的杜邦分析数据:

附注2:各个指标的计算公式

平均ROE=归属母公司股东净利润/[(期初归属母公司股东的权益+期末归属母公司股东的权益)/2]*100%;

净利润率=净利润/营业总收入;

归母利润占比=归属母公司股东的净利润/净利润;

平均总资产周转率=营业收入/[(期初资产总计+期末资产总计)/2];

平均权益乘数=平均总资产/平均归属于母公司的股东权益。