温氏股份基本盘被动摇致销量腰斩?评级下调又遭债券发行取消水逆

时间:2021-06-24 16:13 | 栏目:观察 | 点击:775次

出品:新浪财经上市公司研究院

作者:xc

曾经的养猪一哥温氏股份近年来似乎有些落寞,不仅市值大幅缩水,其销量也锐减。

祸不单行的是,温氏股份不仅遭受外部评级机构频繁下调评级, 22亿元规模的债券发行也被取消。

评级频繁被下调 22亿规模债券发行被取消

近日,标普将温氏股份发行人信用评级由 “BBB”下调至“BBB-”。

标普下调评级主要有两点理由:

第一个理由是:2019年、2020年温氏股份的生猪产量持续下降,今年一、二季度,生猪产量的恢复速度也低于预期。

标普下调评级的第二个理由是:产能恢复和增长,还可能增加了资本支出,这也导致温氏股份相当大的自由经营现金流赤字,标普预计,温氏股份将在2021年投入140亿到160亿元用于生产。

回到温氏股份1-5月生猪销量数据,其生猪销量2-4月都是负增长,到今年5月才触底反弹,销量增速为6.2%。

来源:公开信息整理

来源:公开信息整理

其实,更早之前,国际评级机构惠誉将温氏股份的长期外币发行人违约评级展望,从“稳定”调整为“负面”,并确认该评级为“BBB+”。温氏股份接二连三遭遇评级下调,或与公司业绩大幅下挫有关。

在去年猪肉价格持续走高的情况下,温氏股份净利却接近“腰斩”。2020年,温氏股份营收为749.24 亿元,同比增长2.47%,净利润74.26 亿元,同比下降46.83%。

今年一季度,似乎并未见好转迹象,一季报显示,温氏股份营收为168.16亿元,同比下降3.60%,净利润 5.44 亿元,同比下降 71.28%。

除了业绩受重挫外,温氏股份流动性似乎也遭遇“水逆”。

截至今年3月31日,温氏股份流动负债达204.27亿元,其一年内到期的短期债务95.01亿元,其中以短期借款为主,达77.13亿元,与此同时,温氏股份账面资金与交易性金融资产之和仅为55.41亿元,这意味着温氏股份可能存在无法覆盖短期债务的风险。

在公司短期债务压力较大时,其22亿规模债券发行被取消。

温氏股份曾计划6月8号公开询价发行第一期规模不超过22亿元的债券,最后被取消了。该笔债券主要用于公司流动性。对于取消原因,公司称由于近期市场波动较大, 为控制发行成本,后续发行时间另行确定。

温氏股份的基本盘被动摇?

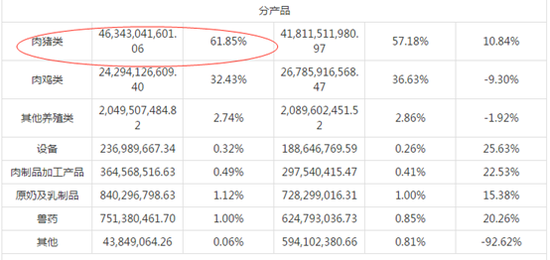

温氏股份目前已经形成以猪肉与鸡肉双主业的业务结构,但是从业务收入占比看,猪肉业务依然是温氏股份的基本盘。2020年,温氏股份的猪肉收入占比为61.85%,鸡肉收入占比为32.43%。

来源:公告

来源:公告

2019年至2020年,属于猪肉价格景气度上升期,然而,温氏股份的猪肉销量竟然遭遇悬崖式下跌。

来源:公告

来源:公告

2019年至2020年,温氏股份猪肉销量分别下跌17%、48%,可以看出,2020年销量几乎腰斩。

来源:年报整理

来源:年报整理

产能建成后,从引种投产到商品肉猪出栏需要 1.5-2 年时间,具体为引种到配种约6个月,配种到产出仔猪约5个月,商品肉猪育肥出栏约6个月。两年销量下降,这似乎说明公司并未及时投苗补产。因此有市场分析认为温氏踩错猪周期节奏才致使其经营业绩大幅下滑。

这或仅仅是表象,其真正原因或在于温氏股份的商业模式的基本盘被动摇。

在我国,生猪养殖主要包括散养和规模养殖,而规模养殖主要有公司+农户和公司自养两种模式。

温氏股份采取“公司+农户”的生猪养殖模式。公司提供仔猪、饲料、疫苗等,生猪养殖环节由农户完成,在养殖过程中执行统一的养殖技术、规定饲料以及疫苗的使用,并配备专业技术人员指导,根据合同将猪成品交由公司回收并进行统一销售。

自养模式,全产业链一体化,要完成规模扩张则需要充分运用金融杠杆,扩张过快也将埋下财务风险;而温氏股份的模式,则创造性地将重资产的后端育肥环节委托外包出去,对公司资金需求相对较轻,公司通过经营杠杆可以获得快速的规模扩张。

“公司+农户”的模式遭遇非洲瘟疫与环保政策双重打击

第一,养殖散户被政策出清。

2013年《禽畜规模养殖污染防治条例》颁布,标志着禽畜养殖业开启了环保周期。从政策上可以看出,2016年始我国进入环保禁养的高峰期,力度空前。因环保整治而削减的生猪存栏达到3600万头,其中南方水网133县、京津冀、其他地区各2000、150、1450万头。

从各省份的拆迁力度与进度来看,南方水网地区力度明显大于北方,而温氏股份生猪养殖主要集中在南方片区。

2017年全国禁养区划定范围持续扩大,划定区域从最初的南方水网和重点地区逐渐向西南、东北、西北地区转移,但部分省份也出现了反复拆迁的现象,所以环保是任重道远、循序渐进的,标准会逐步提高。

据悉,当时全国累计划定畜禽养殖禁养区4.9万个,面积63.6万平方公里,约占我国生猪养殖面积的17.3%,关闭或搬迁禁养区内畜禽养殖场(小区)21.3万个。2017年因环保政策可能减少生猪存栏约2000万头。

第二,非洲猪瘟影响巨大。

基于非洲猪瘟疫情防控形势非常严峻,为了严格落实疫情排查,疫情扑灭,严防疫情扩散蔓延,相关部门出台了有关疫点和疫区生猪捕杀、生猪及其产品调运、运猪车辆监管等重点措施。受疫情及防控措施影响,温氏股份养猪业主要面临四方面风险:

一是,若公司种猪跨区调运受阻,公司种猪场将不能及时换种,则公司面临种猪场母猪老化,生产成绩下滑,猪苗产量不及预期的风险;

二是,若公司猪苗、商品肉猪调运受影响,公司不能及时投苗或销售商品肉猪,则公司面临猪苗积压,死淘率上升,商品肉猪不能及时销售的风险;

三是,若公司种猪场、合作农户(或家庭农场)被划为疫点或疫区,则公司面临生猪被捕杀、 财产受损失的风险;

四是,目前公司根据各地区防控非洲猪瘟疫情形势,在全力复产、扩产。但是,由于非洲猪瘟疫情依然严峻复杂,公司可能面临复产扩产不成功以及公司未来几年肉猪上市量不及预期目标的风险。

事实上,温氏股份在前期主动调整了猪苗调运及投放生产环节的进度,降低了母猪存栏量和补栏速度,导致近期公司商品肉猪产量相应下降;此外,非洲猪瘟疫情影响下存栏母猪超期超龄使用,给公司存栏母猪的整体生产性能带来一定程度的负面影响,导致种猪场健康猪苗出栏量有所减少,同时商品肉猪育肥过程中上市率也有所下降。

升级模式转变破局 股权激励被质疑“假公济私”

正是基于其基本盘被动摇,因此温氏股份采取了升级模式,即由“公司+农户(或家庭农场)”模式向“公司+现代养殖小区”模式转变。

温氏股份称,“公司+现代养殖小区”模式更有利于公司集中管理、资源把控、成本控制和效率提高等。养殖小区由公司统一拿地,统一按照公司工业化、智能化和自动化标准建设,做好三通一平,符合政府环保的要求,有利于解决合作农户拿地困难、资金缺乏、环保不达标等问题。合作农户统一入园,有利于公司集中管理,防控设施齐全,效率可以极大提高。据测算,“公司+现代养殖小区”模式在完全成本控制上更有优势,养鸡业务,“公司+现代养殖小区”模式将节省0.5元/只,养猪业务约节省75元/头。同时,合作农户相当于自己做老板,能够极大提高合作农户的积极性,发挥主人翁精神。

今年4月,温氏股份发布了一份员工股权激励公告,这份激励草案被市场质疑。主要理由如下:

其一,股权激励机制的初衷是通过激励机制激发员工的主人翁意识,然而,此次公告的激励对象,包含大量温氏家族人士,其中包含现任董事长、前任董事长、温氏家族的子女、配偶等等。网友直呼此举或将温氏家族前20年积累的”齐创共享”的名声败坏殆尽。

其二,股权激励设置条件过低。温氏股份设置解锁条件为销售重量增加10%,然而分析人士指,2020年正是温氏股份业绩低谷,2021年实现10%增长似乎并不难。按照9.26元/股的激励价,依据当时16块的股价,网友直呼这基本等于“白送钱”。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 牛市来了?如何快速上车,金牌投顾服务免费送>>