预期差下的瑞幸:单品月销1000万杯 咖啡因背后的商业模式或助其反转

时间:2021-09-15 13:30 | 栏目:观察 | 点击:841次

出品:新浪财经上市公司研究院

作者:nf

瑞幸咖啡可能是近年来最跌宕起伏的商业故事。

2017年10月, luckin coffee第一家门店在银河soho开业,2019年5月公司随即在美国上市,瑞幸咖啡从成立到IPO只用了不到两年时间,刷新了全球最快IPO纪录。

2020年1月31日,浑水声称,收到了一份长达89页的匿名做空报告,直指国内互联网咖啡品牌瑞幸咖啡数据造假,报告称:“在瑞幸6.45亿美元的IPO之后,该公司从2019年第三季度开始捏造财务和运营数据,已经演变成了一场骗局”。造假事件随即发酵。

2020年4月5日下午,瑞幸咖啡对于涉嫌财务造假事件发布了道歉声明。声明称,对涉事高管及员工已停职调查,并委托第三方独立机构进行彻查。

2020年5月15日瑞幸咖啡收到了美国证券交易委员会上市资格部门(Listing Qualifications Staff)的书面通知,纳斯达克交易所决定将公司摘牌,公司正式退市,至此之后公司仅在纳斯达克粉单市场进行交易。

2020年7月陆正耀家族通过Haode公司等实体控制的瑞幸咖啡股权,被英属维尔京群岛法院判决由毕马威代表全体债权方“托管清算”,自此瑞幸咖啡与操纵造假的陆正耀彻底“划清界限”。

如今,一年多过去,瑞幸咖啡却并未如人们预料的倒闭,相反却似乎坚韧的活了下来。

2021年4月21日,瑞幸在微博表示会尽快处理生椰拿铁售罄的问题;5月,公司称椰子原料方面除海南外,印度尼西亚货源亦在紧急备货,公司5月已经新增两个工厂的生产线。

2021年6月30日,瑞幸咖啡补发了经审计的2019年年度财务报告。公司称根据美国证监会的披露要求,公司将持续积极履行披露义务,尽快发布2020年年度财务报告,并逐渐恢复至正常财报披露进度。

公司还表示,现任公司管理层自2020年5月履新以来,与全体员工共同携手,励精图治。一方面正视历史责任,不断改善提升公司治理;一方面坚持产品与技术创新,切实回馈广大消费者。截至今年6月底,瑞幸全国门店数已超过5200家,累计消费用户已突破7500万,生椰系列单月销量超1000万杯,刷新瑞幸新品销量记录。

9月7日,瑞幸咖啡公布的联合临时清盘人向开曼群岛大法院提交的第三次报告显示,瑞幸咖啡整体重组计划正有序推进,并已完成多个阶段性目标。

《联合临时清盘人向开曼群岛大法院的第三次报告》还称,得益于交易用户数量增加及高附加值产品组合的进一步丰富,瑞幸咖啡营收及净利润均实现强劲增长,整体经营水平逐步提升。

随着瑞幸经营层面的好转,资本层面股权的争夺也迅速白热化。

瑞幸上市后不久陆正耀家族曾质押5.18亿美元瑞幸股权,合计5.15亿股B类普通股及9544.5万股A类普通股。造假事件后,瑞幸股价持续暴跌,因此相关质押被强制平仓。

今年8月初有报道称,五星控股集团旗下产业资本投资平台星纳赫资本等试图投资瑞幸,但被瑞幸拒绝。

9月初有报道称,物美创始人张文中控制下的投资公司正积极参与债权重组,意图从中金、巴克莱和摩根士丹利等陆正耀债权方企业手中打包收购债权,进而通过“债转股”的形式,曲线入股瑞幸。

与此同时,另有中国光实国际投资有限公司,以陆正耀“关联方”的名义致函中金、巴克莱和摩根士丹利等债权方企业及毕马威,同样要求“终止清盘程序”,并提出了全面收购正在被执行清盘程序的瑞幸咖啡股权。

那么为什么短短一年时间,瑞幸从无人问津的“粉单垃圾股”化身为资本疯抢的“香饽饽”呢?

事实上,新消费赛道的一二级市场市值倒挂以及跨市场对比让瑞幸的存在十分突兀。

今年来,咖啡赛道的一级市场持续火热,Manner、M Stand、三顿半均已在2021年获得了融资。以Manner为例,Manner咖啡相继获得美团和字节跳动投资,公司估值已经达到近30亿美元,但是公司不过110家门店。

同时在香港上市的奈雪的茶和海伦司亦可以作为和瑞幸对比的标尺。2021年上半年,奈雪的茶门店仅为578家,收入为21.26亿人民币,经调整净利润为48.2百万元,目前港股市值接近230亿人民币。

9月10日上市的海伦司目前门店528家,2020年年营收为8.18亿人民币,目前港股市值亦接近230亿人民币。

而根据富途证券显示,瑞幸目前在纳斯达克粉单市场的市值为270亿人民币左右,但是正如我们前文中所说,瑞幸全国门店数已超过5200家。

此前瑞幸补发2019年财报显示,2019年瑞幸咖啡净收入为30.25亿元,比2018年的8.41亿元增长了259.8%。报告指出,其收入的增长主要驱动力是门店数量的扩张和客户数量的稳定增长。而从2020年12月JPL的第一份报告显示,在疫情的影响下,2020年全年收入增长近30%。最新报告则称瑞幸咖啡营收及净利润均实现强劲增长,整体经营水平逐步提升。但是具体数据并不清晰。

事实上,浑水发布匿名报告指控瑞幸咖啡财务造假的重要逻辑之一是,瑞幸客户对价格高度敏感,难以提高有效价格,因此商业模式难以跑通。

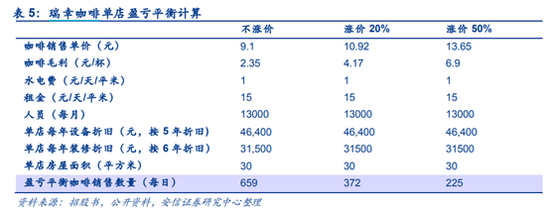

2019年5月19日,安信证券发表《瑞幸咖啡发展秘笈:“天下武功,唯快不破”》亦指出,瑞幸单店UE模型如果想要盈利,单杯平均售价达到10.92元,单店盈亏平衡咖啡销售数量为日售372杯;若瑞幸单杯平均售价达到13.65元,单店盈亏平衡咖啡销售数量为日售225杯即可实现单店盈利。

而以单月爆卖超1000万杯的生椰拿铁为例,目前美团售价为19.9元,已经远超当年。同时对新浪大厦附近的瑞幸门店进行草根调研,店员称现在门店日销量已接近1000杯,且同时中关村软件园二期附近瑞幸门店接近10家。不过考虑到北京消费能力较强,因此相关数据可能不具有代表性。

事实上,瑞幸的“起死回生”背后,我们更应该理解“咖啡因”生意本身在商业模式方面的优越性。

新消费业态尤其需要海外对标,因为能长大的行业往往有共性特征。实际上瑞幸在发展过程中得到了外资的高度认可,比如2019年4月18日瑞幸咖啡获得1.5亿美元的新投资,其中美国顶级资管公司贝莱德(BlackRock)所管理的私募基金参与投资1.25亿美元。

外资对咖啡赛道高度认可的背后是星巴克发展过程中持续的超预期,目前星巴克市值近9047亿人民币,咖啡因的成瘾性让这门生意同时具有高毛利高频次高复购高周转的特点。换言之,咖啡生意具有低CAC用户获取成本和高LTV生命周期总价值的特点,先发品牌一旦占领用户心智,那么ROIC就会持续稳定维持高位,公司则会持续保持惊人的盈利能力。

事实上,和海底捞、海伦司对比就更可以看出瑞幸商业模式的优势,海底捞虽然社交属性强、辣味伤害细胞导致分泌多巴胺从而粘性高,具有低CAC用户获取成本,且火锅的标品属性让公司供应链便于管理不依赖厨师,但是社交的时间需求会导致翻台率有一定的天花板,店面一旦加密,翻台率则持续走低。

海伦司则主打低价,因此毛利率较低,同时社交需求虽然也让公司具有低CAC用户获取成本,但是消费者在酒馆的停留时间多是3小时起,而海伦司招股书披露,其门店平均营业时长为7小时,翻台率天花板亦明显,导致公司周转率必然受限。

而瑞幸的咖啡生意则可以做到网上订单,取完即走,并非复制星巴克的“第三空间”模式,如果未来消费者粘性维持,那么商业模式本身会同时具有高毛利高频次高复购高周转的特点。同时和海底捞、海伦司需要保持门店面积、较高的固定成本相比,瑞幸的外卖店显然也更具有经营上的灵活性,同时瑞幸持续在写字楼和大学城开店的战略也有助于其维持高坪效 。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 三大炒股神器免费领取!数量有限,先到先得>>