华润啤酒关厂裁员做靓业绩 与百威的差距依然明显

时间:2020-07-22 09:30 | 栏目:观察 | 点击:964次

新浪财经上市公司研究院 白酒浪头/肖恩

新浪财经讯 据悉,华润啤酒将在8月下旬的业绩公告中对外明确本年度关厂计划。未来平均每年将要关厂3家,即使排除2020年,未来两到三年的平均数也会达标。也就是说,未来三年至少将关厂9家。同时,华润啤酒也将在未来三年内完成从五万多人“优化”到最后只剩下两万八的裁员目标。

不过在存量市场的寡头竞争中,华润啤酒的经营仍有待提高,这不是一两次关厂、裁员能真正解决的。打造出真正的高端大单品、提升品牌力,考验一个公司对于市场和消费者的理解。

行业萎缩产能利用率仅一半 恶性竞争的学费终要交

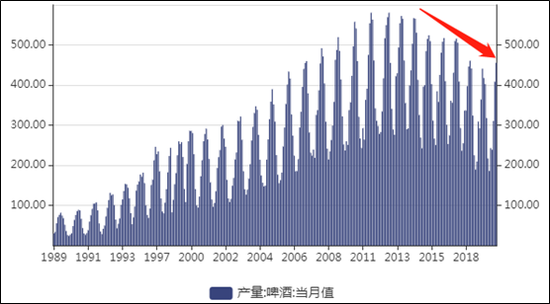

国家统计局数据显示,2020年上半年中国啤酒产量1714万千升,同比下降9.5%,这是自2013年全国啤酒产量见顶以来下滑的第7个年头,而从我国即将进入加速老龄化阶段的情况看,这一趋势或仍将继续。

啤酒行业的竞争格局,走出了白酒行业的套路,挤压式增长将淘汰一批低端、落后的产能。相应的,代表消费升级的、有着较强品牌力的中高端产品将逐渐占据消费者心智,成为市场的主导。

而今年的新冠疫情,无疑在一定程度上加快了这一过程的演化。

啤酒巨头喜力就表示,上半年啤酒总销量下跌13%,经营溢利同比下跌53%,其中美洲、非洲、中东及东欧受到的冲击最大,拖累整体自然收入减少16%。中国市场相对要好一些,5月、6月已连续两个月实现同比增长,但这并不能改变整个行业的商业规律和发展趋势。

前些年,啤酒行业企业众多,包括雪花啤酒、青岛啤酒、重庆啤酒、燕京啤酒,加上百威、喜力、嘉士伯等外资品牌和进口啤酒等,行业竞争惨烈。跑马圈地式运动导致产能利用率严重不足,资源大量浪费,啤酒公司的业绩和自由现金流持续低迷。

而在行业体量逐渐萎缩的背景下,曾经大干快上的并购、扩建、新建产能在现如今看来,有的成了过剩产能,有的则成了落后产能,啤酒行业亟需供给侧改革。

华润啤酒近年来就在持续“割肉”,截止到去年底,华润啤酒已经共计关了30家工厂,全行业关厂最多。不过这仍然远远不够,2019年底华润啤酒在中国运营74家啤酒厂,年产能为20.5百万吨,销量仅为11.4百万吨,产能利用率仅约一半左右。华润啤酒仍有大幅削减产能的需求。

值得注意的是,据报道华润啤酒将在8月下旬的业绩公告中对外明确本年度关厂计划。据悉,华润啤酒未来平均每年将要关厂3家,即使排除2020年,未来两到三年的平均数也会达标,也就是说,未来三年至少将关厂9家。

事实上,关厂就是裁员。据悉,华润啤酒旗下的华润雪花啤酒有限公司将在未来三年内完成从五万多人“优化”到最后只剩下两万八的裁员目标。

而在关厂、裁员的背后,华润啤酒自己也表示,这将使固定资产价值亏损减少,净利润会有显著改善。

减少折旧做靓业绩持续性存疑 商誉减值风险犹存

在关厂、裁员的提振下,华润啤酒2019年的财报改善,一改此前3年营业利润同比负增长的尴尬,增速达到54.9%,而归母净利润增速也回正达到34.29%。不过,华润啤酒去年的营收为376.98亿元,同比仅增长4%,过去五年的变化均不大。

同样的情况也出现在公司的现金流情况上,过去5年华润啤酒的经营活动现金流净额从58.38亿元降低至2019年的45.75亿元,不但没有增长,反而有所下降。而扣除固定资产投入的公司自有现金流(FCFF)整体处在稳定状态未有明显明显增量。

可见,华润啤酒整体的经营表现未有明显变化,而2019年的业绩增长主要来源于关厂和裁员。年报数据显示,华润啤酒在2019年的员工薪酬、管理费用等两个科目一改此前几年的增长趋势,分别同比减少2.1%、2.42%。折旧基本与去年持平,也为贡献利润增长起到了关键作用,而且相应折算进营业成本中的固定资产损耗也相应减少,提高了产品的毛利率,进而提升了全年的盈利能力。

但是,关厂、裁员的作用毕竟是脉冲式的,尽管华润啤酒的裁员、关厂计划将持续一段时间,但一次性增利并不能保证公司未来的经营和业绩的持续增长。且此前跑马圈地式的并购在账面留下了93.65亿元的商誉,相当于6.4个2019年归母净利润,而华润啤酒前后的关厂计划是否会影响商誉的减值情况,也值得关注。

参照白酒行业的商业规律看,啤酒行业下一阶段的逻辑关键的还是在于产品升级层面,其中包括产品聚焦、品牌力的提升等。2019年,华润啤酒的中高档啤酒销量同比增长8.8%,要快于整体增速,啤酒整体平均售价同比上升2.8%,但这还远远不够。

存量市场的寡头竞争 华润啤酒的经营仍有待提高

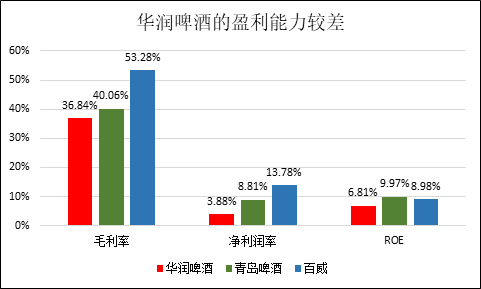

尽管华润啤酒拥有最大的单品----雪花啤酒,但依然面临着百威、嘉士伯、青岛啤酒等强手的竞争,而且华润啤酒的盈利能力明显偏低。

侯孝海也曾表示,雪花啤酒的员工多但产能效率低,这是自身的第一个弱点。并豪言:“我们如果想在竞争当中取胜,就要把参照物对标百威,对标喜力,对标嘉士伯,我们希望将来超过他们。”

尽管2019年4月,华润啤酒收购喜力中国正式完成交割,但2019年的经营数据仍显示,与青岛啤酒、百威亚太相比,华润无论是在毛利率、净利润率还是在加权ROE等几个主要盈利指标方面,均垫底,其中净利润率仅为3.88%,为百威的零头。

存量市场的寡头竞争,华润啤酒的经营仍有待提高,这不是一两次关厂、裁员能真正解决的。打造出真正的高端大单品、提升品牌力,考验一个公司对于市场和消费者的理解。而这需要在当前已高达17.85%的销售费用率基础上继续加大投入,也将同样考验着公司的利润率。