润泽科技“借壳”普丽盛:业绩真实性遭问询 业务独立性待考量

时间:2021-11-11 13:55 | 栏目:观察 | 点击:770次

出品:新浪财经上市公司研究院

作者:IPO再融资组/秋实

近日,普丽盛重大资产重组事项收到了深交所的第二轮审核问询函,深交所就标的公司业绩真实性、业绩预测的合理性以及客户集中度高等问题进行了进一步问询。

普丽盛申请重大资产置换、发行股份购买资产并募集配套资金一事,自去年11月首次公告以来,已历经多次审核问询。由于此次交易构成重组上市,标的公司是否满足首发条件成为审核重点。同时,标的公司高达675.04%的评估增值率,以及近两年迅速提升的业绩、远超同行的盈利能力也引起了监管关注。

此次交易的主要内容为,上市公司普丽盛拟将截至评估基准日的除意大利子公司COMAN 100%股权外的全部资产及负债作为拟置出资产,与京津冀润泽(廊坊)数字信息有限公司(下陈“京津冀润泽”)持有的润泽科技发展有限公司(下称“润泽科技”)股权中的等值部分进行置换。然后,对于润泽科技与拟置出资产交易价格的差额136.66亿元,由上市公司向京津冀润泽等14名交易对方发行股份购买。

由于润泽科技的资产总额、资产净额、营业收入指标预计均超过上市公司对应指标的100%,且此次交易将导致上市公司主营业务发生根本变化,此次交易实际上是润泽科技“借壳上市”。

溢价率高达675% 业绩预测是否合理?

润泽科技的主营业务为互联网数据中心(Internet Data Center,简称IDC)的建设和运营。据重组报告书,2018-2020年以及2021年1-6月,润泽科技营业收入分别为6.28亿元、9.89亿元、13.94亿元和9.6亿元,扣非归母净利润分别为-0.6亿元、1.13亿元、3.62亿元和3.35亿元。

以2020年12月31日为评估基准日,评估机构采用资产基础法评估的评估值为20.73亿元,较基准日润泽科技净资产18.41亿元增值2.32亿元,增值率为12.6%;而采用收益法评估后,润泽科技评估值高达142.68亿元,增值率高达675.04%。

此次交易最终采用了收益法的评估结果,对于选择原因,重组报告书解释称,“中国IDC行业发展前景较好,润泽科技具有较广阔的发展前景和持续增长的空间,未来预期持续获利能力较强。”

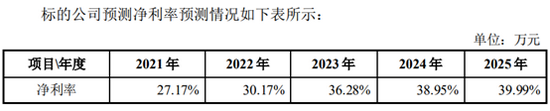

根据收益法评估下的业绩预测,润泽科技预测期的净利率将在目前已远高于同行业平均值的水平上继续大幅提升,2025年将提升至39.99%。同行业可比公司2017-2020年净利率的平均值为14.05%,而润泽科技2020年的净利率早已远超同行业平均水平,达到26.03%。

资料来源:重组报告书及相关公告

资料来源:重组报告书及相关公告

对于如此乐观的业绩预测,深交所在历史几次问询中不断要求上市公司从各个方面进一步补充说明业绩预测的合理性。

根据预测数据,润泽科技2021-2025年预测收入的增长率分别为61.63%、61.59%、35.86%、8.78%、0.11%,预计收入增长的原因主要为:在建数据中心逐步投产、机柜上电率不断提升,销售单价也逐步提升。

对于收入的预测,深交所在最近这次问询中要求上市公司结合标的公司与前两大客户(中国电信、中国联通)相关业务合作协议的具体内容进一步论证并披露预测期内上电率、单价预测依据的合理性。

在成本端,润泽科技营业成本中占比最高的为电费成本。对于电费成本的预测,深交所要求上市公司结合近期国内多地限电情况,以及国家发展改革委近期发布的《关于进一步改善分时电价机制的通知》等文件及各地能源局的具体政策,进一步说明预测中使用目前廊坊地区单一制1-10千伏电价0.5192元/千瓦时计算是否合理、谨慎。如未来电价上涨,标的公司的盈利能力是否会受到较大的不利影响?

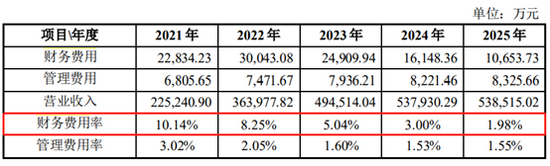

除了较乐观的收入预测和较保守的成本预测,标的公司预测期的期间费用率更是大幅降低。预测数据显示,标的公司财务费用率预计将从2021年的10.14%大幅降低至2015年的1.98%。

资料来源:重组报告书及相关公告

资料来源:重组报告书及相关公告

报告表示,“随着新建数据中心的逐步交付投产,经营现金流增强,债务的清偿,财务费用率逐步降低,盈利能力逐步增强”。但IDC实际上是一个重资产的行业,公司的持续成长来自不断新建数据中心,因此大部分公司融资压力都较大。与润泽科技业务模式非常接近的上市公司数据港,近三年及一期的财务费用率分别为2.64%、8.14%、10.75%和12.88%。

多项指标异于同行 深交所问询业绩真实性

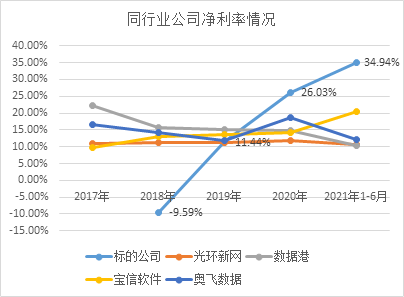

标的公司润泽科技超高的业绩预测背后,实际上是润泽科技近两年迅速提升的业绩和远高于同行业公司的盈利能力。然而,润泽科技远超同行的盈利能力实际情况又是如何呢?

2018年度,润泽科技还处于亏损状态,2019年公司扭亏为盈,净利率与同行业公司较为接近,然而自2020年以来,润泽科技的净利率已大幅超出同行业公司的平均水平,净利率提升速度过于惊人。对于快速提升的净利率,公司解释主要原因为随着在建数据中心逐渐投产,数据中心上电率不断提升。

数据来源:重组报告书及相关公告

数据来源:重组报告书及相关公告

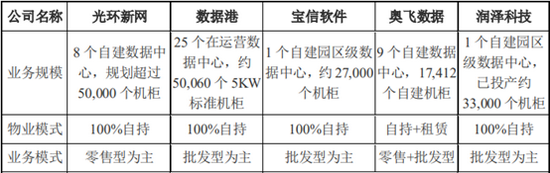

对于与同行的差异,之前的回复文件解释称,净利率差异较大是由于不同企业的收入结构、运营模式、数据中心的规模和上电率情况综合所致。例如,光环新网2020年IDC业务收入占比仅为22.31%,而占比较高的云计算服务毛利率较低;宝信软件2020年高毛利的IDC业务收入占比为27.49%。相比之下,润泽科技收入基本全部来自于IDC业务。

此外,数据港期间费用率较高导致其净利率较低,而奥飞数据净利率较低主要系其IDC业务毛利率较低。

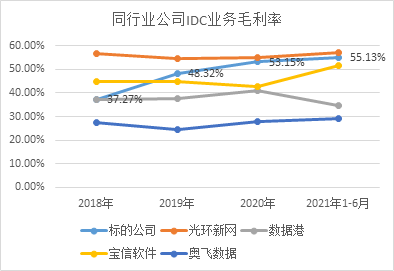

如果只对比毛利率,可发现与同行业公司相比,润泽科技的毛利率也处于较高水平,仅略低于光环新网。

数据来源:重组报告书及相关公告

数据来源:重组报告书及相关公告

然而从具体的业务模式来看,润泽科技以批发型为主的业务模式实际上与数据港、宝信软件更为接近,但润泽科技2020年毛利率却比数据港、宝信软件高出10个百分点以上。

资料来源:重组报告书及相关公告

资料来源:重组报告书及相关公告

与光环新网相比,润泽科技由于以批发型业务为主,机柜的单位售价较低。据重组报告书,光环新网21A-25A型号的机柜销售价格区间为6300-10833元/月/架,而润泽科技21A-25A机柜的销售单价集中在5800-6900元/月/架,销售单价差异较大,但毛利率却非常接近。

对这一差异,深交所在近日的问询函中就要求上市公司进一步量化说明报告期内标的公司与光环新网毛利率差异的合理性,以及在单位售价差异较大的情况下,2020年与2021年1-6月毛利率差异较小的具体原因及合理性。

IDC行业是一个重资产行业,如果从单位固定资产产生的收入这一指标来看,标的公司单位固定资产产生收入的能力也高于同行业可比公司,且变动方向与行业趋势相反。数据显示,2018-2020年,行业可比上市公司单位折旧摊销产生的平均收入为10.94元、6.71元和6.57元,逐步下降;然而润泽科技每1元固定资产折旧产生的收入为6.03元、7.68元和9.23元,大幅提升。

针对这一差异,深交所要求上市公司进一步说明具体原因,并请独立财务顾问、会计师对标的公司的业绩真实性进行专项检查,并披露专项检查报告。

高度依赖大客户 业务独立性到底有几分?

如果润泽科技的财务数据真实可靠,那么,到底是什么撑起了润泽科技超越同行的盈利能力?其超强的盈利能力是否具有可持续性?

值得注意的是,通过对润泽科技的业务模式和财务数据进行梳理,我们发现其较强的盈利能力并非来自公司在行业内较强的竞争优势,而主要是来自其与中国电信、中国联通等大客户的合作关系。

据之前回复文件解释,润泽科技净利率高于同行主要是由于“大型数据中心园区运营的规模效应、所在地廊坊的运营成本较低以及与电信运营商合作的批发型业务模式”。然而,这三个因素都难以构成公司的护城河。

据重组报告书,润泽科技位于廊坊的园区单园区规模位居全国前列,但单个园区的规模大,还不足以构成公司的竞争优势。在IDC行业内,整体规模超过润泽科技的第三方IDC服务商还有很多,如世纪互联、万国数据、光环新网等。

从运营成本来看,廊坊地区较低的运营成本并不具有可复制性,除非润泽科技将业务局限在廊坊地区。根据重组报告书可知,此次交易配套募集资金拟建设的两个项目分别位于佛山、平湖,珠三角和长三角地区的电费、人力成本等运营成本基本上都高于廊坊地区。

最为重要的,从业务模式来看,润泽科技以批发型为主的业务模式使其业务缺乏一定的独立性。所谓批发型模式,就是通过与基础电信运营商合作,向其提供数据中心服务,并由基础电信运营商直接面向最终用户提供数据中心及网络的一站式服务。

在这种业务模式下,润泽科技的客户集中度极高。最近三年及一期,公司前两大客户中国电信、中国联通的收入占比分别高达94.35%、96.5%、96.4%、99.62%。其中中国电信的占比尤其高,分别为91.69%、87.34%、88.66%、93.87%。

这种业务模式的好处是,润泽科技只负责建设与运营数据中心,并不负责拓展终端客户。因此公司销售费用率极低,但数据中心的上电率却很高。

数据显示,润泽科技最近三年及一期的销售费用率分别为0.11%、0.17%、0.22%和0.10%,与同行业公司相比差距较大。极低的销售费用率或从侧面反映出润泽科技缺乏独立拓展终端客户的能力。

对电信大客户的高度依赖意味着,一旦主要客户的经营策略发生变化、核心客户不能如期续约,润泽科技的持续经营能力将受到重大影响。

此外,IDC服务商的成长性来自不断新建数据中心,但由于缺乏拓展终端客户的能力,润泽科技未来的扩张取决于其与电信运营商等大客户的合作协议。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>