永和智控负债突增业绩显颓 “借壳式”跨界转型前景如何?

时间:2021-11-08 12:53 | 栏目:观察 | 点击:921次

出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰露

11月3日,永和智控连发33条公告,披露出售子公司永和科技100%股权事项。此次资产重组“借壳转型”意味浓,出售子公司资产总额占永和智控比重63.15%、营收占比达93.04%、资产净额占比达69.78%,出售标的为上市公司IPO时的核心资产,本次出售构成重大资产重组。

值得注意的是,永和智控上市刚满三年就遭遇前实控人“花式”出让控制权,如今出售资产“借壳转型”特征明显。2019年10月,永和智控创始人陈先云与应雪青夫妇通过引入2亿元增资降低持股比例、放弃39.13%股份对应表决权和获得5.75亿免息贷款的方式将公司控制权转让给了掌握多家销售医疗器械公司的曹德莅。两年后曹德莅控制的永和智控又将原上市公司核心资产打包出售于原实控人应雪青控制的公司,并于准备期间投资并购多家肿瘤医院进军医疗行业。

这一系列资本动作以分步走的方式,完成了借“壳”注入医药资产运作的闭环。

估值低于资产市值 标的作价是否被低估?

永和智控此次重大资产重组的交易价格遭市场质疑有被低估的嫌疑。

根据报告书披露,此次出售永和科技100%股权预案对标的评估作价为5.3亿元,增值率18.5%。而截止11月5日收盘,永和智控总市值达23亿元,以此为基数计算6成资产市值也在13亿元左右,远高于5.3亿。

值得一提的是,本次资产出售交易对方为前实控人应雪青控制的制霸科技,交易方式为现金支付,目前应雪青持有永和智控6.16%的股份,其一致行动人陈先云持有永和智控8.22%的股份。根据《上市规则》的相关规定,本次交易构成关联交易。

低价出售核心资产于上市公司原实控人,被市场认为是原实控人在资本市场套现后退出的关键步骤。实际上,前实控人陈先云与应雪青夫妇在永和智控“易主”后便开始频繁减持套现。

资料来源:公司公告

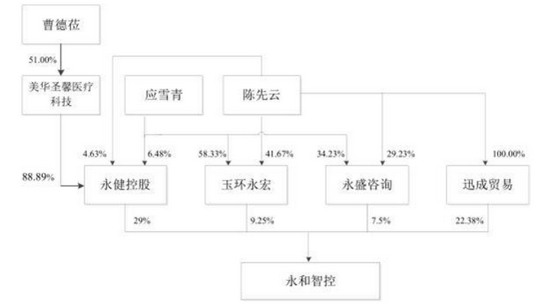

2019年10月,陈先云与应雪青通过引入增资和放弃表决权等方式将永和智控控制权转让给曹德莅,实控人变更后曹德莅通过子公司美华圣鑫医疗科技间接控制永和智控,陈先云与应雪青二人通过永健控股、玉环永宏、永盛咨询、迅成贸易间接持有永和智控少量股份。

实控人变更后陈先云与应雪青多次减持套现,2020年3月2日,玉环永宏计划以集中竞价、大宗交易或协议转让等方式减持其持有的永和智控全部股份(占公司总股本9.25%),共获得2.14亿元。

2020年3月9日,永盛咨询计划以集中竞价、大宗交易或协议转让等方式减持其持有永和智控全部股份(占公司总股本7.5%),共获得1.71亿元。至此,陈先云与应雪青控制的公司已多数退出永和智控。

随着今年11月永和智控出售核心资产的方案披露,若制霸科技能成功低价收购资产,前实控人陈先云与应雪青无疑将再度获利。对于永和智控来说,此次重组是否有利,要看剥离的资产和装入的资产哪个更具增值前景。

剥离流体智控业务 “空壳”资产质量面临大考

永和智控自2003年成立以来主要从事流体控制设备即各类铜制阀门、管件等水暖器材的研发、制造和销售。主营产品包括阀门类、管件类和其他工业产品。2019年实控人变更后曹德莅开始带领公司拓展医疗服务业务,而截至今年6月份,医疗服务收入占比仅8.27%,永和智控九成以上营收来自流体控制工业产品。

此次重组剥离了永和智控的流体智控业务,出售资产净额占比达69.78%,营收占比高达93.04%。重组事项完成后,永和智控将趋向“空壳化”,剩下资产能否持续盈利尚存不确定性,“新主”曹德莅向医疗健康的转型任重道远。

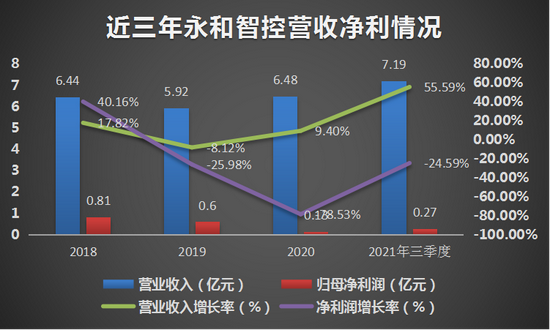

长期以来永和智控主要市场为境外欧美地区,受疫情和关税政策变动等因素的影响,公司利润已经连续两年大幅下降。2018-2020年及2021年三季度,永和智控归母净利润分别为0.81亿元、0.6亿元、0.13亿元和0.27亿元,同比变动40.16%、-25.98%、-78.53%和-24.59%。营业收入分别为6.44亿元、5.92亿元、6.48亿元和7.19亿元,同比变动17.82%、-8.12%、9.4%和55.59%。

造成企业增收不增利的一部分主要原因是下降的毛利率,2019-2020年及2021年三季度永和智控销售毛利率分别为31.78%、31.57%和28.35%。此外,永和智控流动负债于去年突增,负债高企致资产负债率从2019年的19.6%增致2020年底45.95%,今年三季度永和智控资产负债率已达46.38%。

资料来源:公司公告

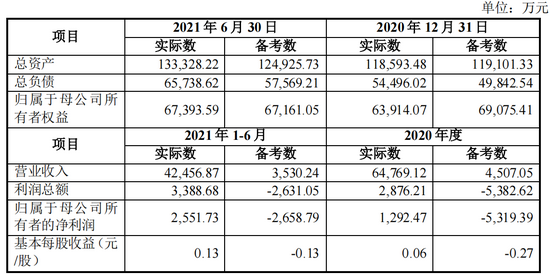

根据立信会计师出具的《备考审阅报告》,若剥离本次交易标的资产,永和智控2020年及2021年上半年将面临亏损,亏损金额分别为5319.39万元、2658.79万元。基本每股收益也会亏损,分别降至-0.27元/股、-0.13元/股。

负债高企和收益亏损都将使剥离流体智控业务后的永和智控资产质量面临大考,此外,剩余资产中医疗业务体量较小,是否具有长足发展的动力值得商榷。

值得注意的是,永和科技为永和智控变更实控人后才成立的核心子公司,设立目的似乎在为打包剥离原核心资产做准备。2019年11月,曹德莅接任实控人一个月后,永和智控出资5000万元设立全资子公司永和科技。

2020年3月,永和智控向永和科技转化资产,将其项下阀门、管件等流体控制设备及器材业务相关的全部资产及负债,以及全资子公司安弘水暖,福田贸易,永和俄罗斯的100%股权,按照3.58亿元的账面净值划转至永和科技,随之划转的还有永和智控的两大IPO募投项目,“新增年产3000万套无铅水暖器材生产线项目”和“阀门研发检测中心项目”。

资料来源:公司公告

配套划转业务的是调整公司组织架构,2020年3月,永和智能撤销原阀门业务相关的“生产、销售、成本”等运营部门,将事业部组织架构调整为运营管理部、综合管路部、筹建部、人事部、财务部和法务部。

并购式转型医疗 前景如何?

为什么要卖资产?永和智控在预案中表示,本次交易完成后,上市公司将剥离公司流体智控业务,使公司聚焦业务于医疗健康产业,进一步优化上市公司资本结构。简言之就是业务转型。

而从医疗行业来看,受国家医改政策不断出台以及带量集采推行的影响,药品中标价格不断下降,医用耗材带量采购已是大势所趋,价格下行致企业利润率有所下降。集采如同悬在企业头上的达摩克斯之剑,中标后,即便保证销量,也无法保证利润如期增长。若没有中标,则股价和销售都可能跌入深渊。采集和医改给医疗企业的业绩带来不确定性。

从曹德莅的履历来看,实控人从业领域多变,并不专一于医疗领域,给永和智控的转型增添了不确定性因素。

曹德莅出生于1972年,至今担任过成都沙河生物科技有限公司监事、成都和泰招亿投资有限公司法定代表人兼执行董事、成都铁山实业集团有限公司董事兼总经理、四川大行广泽医疗投资管理有限公司董事兼总经理、正信普得执行事务合伙人、四川馨康致远医疗科技有限公司监事、成都东篱医院有限公司董事、成都美华圣馨医疗科技合伙企业(有限合伙)执行事务合伙人,2019年11月起任台州永健控股有限公司总经理。

自2019年曹德莅接任实控人以来,永和智控对医疗业务的拓展主要通过投资并购。2020年1月,永和智控通过全资子公司耗资8860万元收购达州医科肿瘤医院有限公司95%股权,并于同月完成资产过户及工商变更登记手续。

2020年4月,永和智控投资2550万元新设立子公司重庆华普肿瘤医院有限公司。2020年6月,投资3000万新设立子公司浙江永和医疗科技有限公司。2020年10月,耗资1.08亿元收购昆明医科肿瘤医院有限公司100%股权,并完成资产过户及工商变更登记手续。

虽已有多次布局,但永和智控的医疗服务业务体量仍比较小,营收占比不到10%。且剔除本次出售的流体智控业务后,公司很可能面临亏损。

永和智控的医疗业务模式为,以全资子公司永和成医疗科技有限公司作为战略支撑平台,聚焦肿瘤精准放射治疗领域,围绕肿瘤预防、医学影像诊断、精准放射治疗及康复业务,在全国省会级城市及重点城市收购、新建、开设以肿瘤精准放射治疗为服务核心的肿瘤连锁型专科医院,为患者提供肿瘤筛查、治疗、康复类综合诊疗服务。

2020年、2021年上半年,永和智控医疗服务收入分别为4507.05万元、3512.16万元,占总营收比重分别为6.96%、8.27%。毛利率分别为20.07%、34.84%。而2020年至今年三季度,永和智控整体出现增收不增利局面。

二级市场上,自2021年6月8日永和智控发布重大资产重组预案以来,到11月5日股价区间跌幅达9.08%,市值缩水2.25亿。而11月3日,伴随着永和智控公布重大资产出售暨关联交易报告书(草案),股价走出一个涨停,随后连跌两天。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>