商汤科技3年半亏掉243亿 纯AI赋能模式能走多远?

时间:2021-11-30 18:03 | 栏目:观察 | 点击:777次

出品:新浪财经上市公司研究院

作者:IPO再融资组 / 肖恩

美国针对华为的制裁,暴露了中国在半导体上游孱弱的事实,但美、日、台在半导体领域的领先优势也是经过了多年的摸索和调整的。

而市场变化无常,一个行业的商业模式往往会随着时间调整、变化甚至颠覆。

最初芯片公司都是以IDM模式发展,即集芯片设计、制造、封装和测试等多个环节于一身,如英特尔、意法半导体、德州仪器等。后来由于摩尔定律的魔咒,厂家需要不断的更新生产设备才能跟上时代的发展,芯片公司为了更好的专注于设计和让自己轻资产化,就诞生了高通、联发科、博通等Fabless公司,只负责芯片设计和销售,没有自己的芯片制造工厂。并同时为台积电、联电等Foundry公司(晶圆厂)创造了市场需求,作为代工厂并不负责芯片设计,只负责芯片制造。

现在,包括英特尔在内的很多IDM芯片企业也都有意转向Fablite模式,即维持好自己的通用生产线,把需要更高科技的芯片外包到Foundry晶圆厂制造。

在快速成长阶段,细化分工成为不少行业的“帕累托”更优选择。但随着经济总体规模进入存量竞争阶段,上下游整合又成为控本增效的重要竞争路径。地产是这样,锂电是这样,光伏也是这样,云计算还是这样。

而商汤科技则一直困于互联网巨头的合纵连横之下,号称“赋能百业”走纯靠算法的AI产品模式,自己并无足够的落脚场景。而AI又是特别讲究学习、反馈、进化的,相较于阿里云、腾讯云,商汤的研发并无优势,而相较于海康威视、特斯拉、美团等也无落地场景优势。

纯视觉AI软件赋能模式,能走远吗?

起步于人脸识别

2014年3月,还是香港中文大学信息工程系主任的汤晓鸥,带领团队发布了GaussianFace人脸识别算法,该算法在国际权威的LFW(Labeled Faces in the Wild)数据库上准确率达98.52%,在全球首次突破人眼识别能力。

汤晓鸥随后在2014年6月发布了Deep ID系列算法,更是将人脸识别准确率提升至99.55%。计算机算法的识别率超过人眼,让汤晓鸥名声大噪,很快迎来了IDG资本数千万美元的A轮融资,由此商汤科技在2014年10月正式成立。

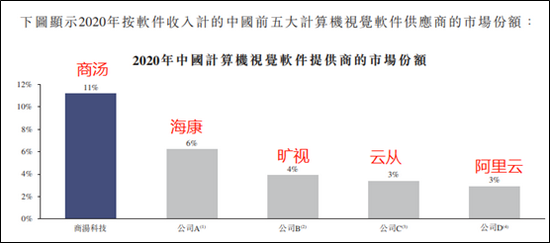

早在1992年,还在美国麻省理工学院攻读博士学位的汤晓鸥就开始接触人脸识别算法了,至今三十多年的积累后,据弗若斯特沙利文的报告,按收入计算商汤科技2020年已经位列亚洲第一的人工智能软件公司,也凭借11%的市占率成为中国排名第一的视觉AI软件提供商。

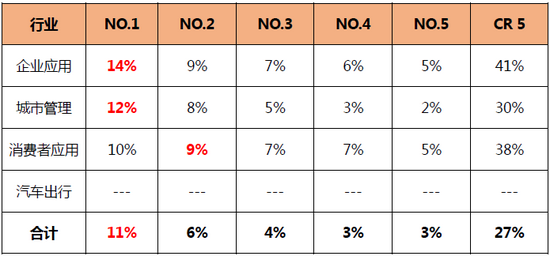

显然,商汤科技的产品是AI软件,再具体一点则主要是视觉AI软件。与商汤科技处在同一赛道的还有依图科技、云从科技、旷视科技等,它们统称为“AI四小龙”,旷视、云从分别位居行业第三和第四,占比4%、3%,行业CR5仅有27%。

(数据来源:各公司招股书,公开信息)

(数据来源:各公司招股书,公开信息)

通常意义的软件,为按照特定顺序组织的计算机数据和指令的集合,即针对不同的输入,根据指令得出相应的输出,比如Office,PS,CRM等。而AI软件则是指将输入的非结构化数据转化为有价值的结构化信息,并有学习能力、能够迭代的软件。随着学习的深入,软件模型的输出会越来越智能。典型如AlphaGo,其主要工作原理是“深度学习”,大量数据自动化处理,棋艺一次比一次高超。

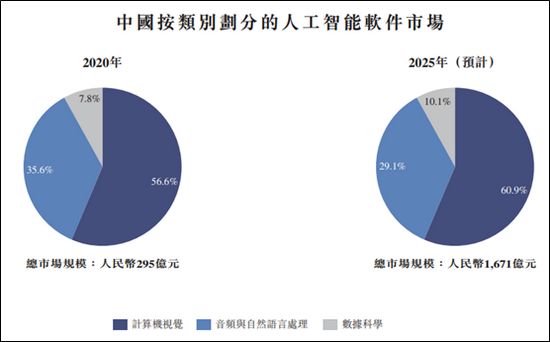

AI软件的输入端包括各种类型的数据,常见的包括视觉、语音、交通、医学影像、数据科学等等,沙利文数据显示,2020年中国人工智能软件市场,视觉类占比达到56.6%,并预计在2025依然有60.98%,而商汤科技主要的技术优势在视觉识别领域。

(数据来源:公司招股书,沙利文报告)

(数据来源:公司招股书,沙利文报告)

尽管谈到视觉AI,总给人高精尖且快速增长的印象,但视觉AI早已不是新概念,从C端的算法推荐、图像处理、语音助手,到B端的数字化、智能化,AI已经融入到各种场景中。行业增速也逐渐回落,全球AI软件未来5年增速预计仅有31.9%,沙利文中国市场未来预计5年也仅有41.5%的增速,IDC预计只有34.6%,较此前2019在64%的增速明显回落。

由于行业仍较快成长,未来空间依然可期,因此视觉AI软件行业的集中度不高,但行业竞争却比较激烈,这或说明行业技术壁垒并不高。

商汤可以实现的AI功能,同行竞争者基本都能实现。目前商汤科技主要布局在企业应用、城市管理、消费者应用、汽车应用,而在这几个领域商汤并无绝对优势,云从、依图、旷视、第四范式、云天励飞等均在相同赛道竞争,各有侧重点和新方向罢了。

(数据来源:公司招股书,沙利文报告)

(数据来源:公司招股书,沙利文报告)

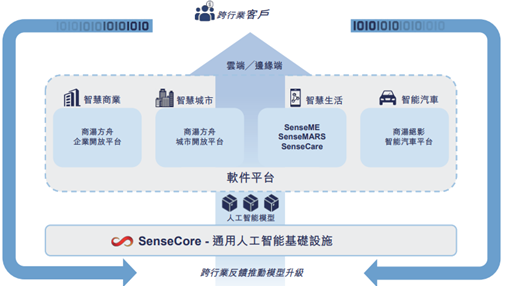

从商汤科技所谓“赋能百业”的定位同样可以看出,视觉AI软件的落地项目应用可复制难度也不高,但项目定制化的周期可能较长。不过,商汤科技的卖点是其称拥有的能批量量产AI模型的虚拟工厂---SenseCore,SenseCore本质是一套算法,含模型2.2万个,涵盖感知、决策、内容生成和增强等,可以提供流畅、标准化、端到端的人工智能模型生产流程。

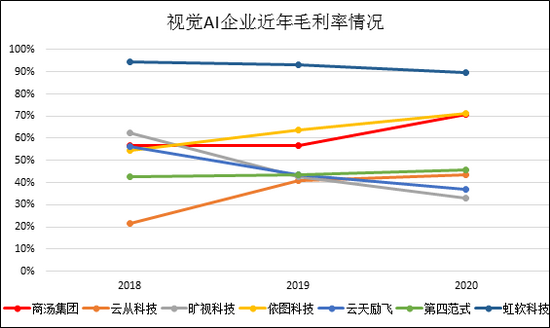

尽管不能本质改变AI模型差异化开发,但SenseCore缩短了定制化商用模型生产周期,的确提升了商汤科技的毛利率。2018年商汤科技的毛利率优势并不明显,但在2019、2020年同行竞争导致毛利率下探的过程中,商汤和依图依然有较好的毛利率表现。

(数据来源:公司招股书,沙利文报告)

(数据来源:公司招股书,沙利文报告)

面对同质化竞争,依图科技甚至从医学影象分析转战为AI芯片+算力厂商,旷视科技也更在逐渐强调自己的AIOT定位。相比较来说,目前相对领先的商汤还是继续固守在视觉AI领域,并自主研发并建立了深度学习平台超算中心,试图扩大自己的竞争力。

自有场景缺乏

实际上,算力、算法、数据是人工智能产业发展的三大要素,当一个算法模型被设计好后,需要有大量的数据去训练机器,从而使模型更“智能”。从这个角度来说,AI软件行业或注定是需要上下游整合的。

在有了SenseCore量产模型、超算中心提升算力后,商汤科技最需要解决也是最难解决的,就是模型落地和数据生产的自有场景。商汤自身的超算中心也是这一逻辑下的必然选择,倘若借助阿里的云计算能力,怕是有“卡脖子”风险,很难竞争过阿里,毕竟IDC报告认为依托达摩院底层技术创新、阿里云商业化及生态能力,阿里视觉AI已经后来居上成为中国第一。

但事实上,在2021年阿里巴巴云栖大会上,阿里云全方位布局战略也同样是昭然若揭。

往上游看,布局了包括服务器芯片平头哥倚天710,含光800芯片,玄铁芯片,磐久服务器。系统方面,布局了包括神龙4.0架构(自研虚拟化平台),飞天云操作系统,龙蜥OS物联网服务器OS。往下游的IaaS+SaaS,通过云钉一体,软硬件技术呈螺旋式上升发展。

这种降本增效的整合趋势不仅出现在阿里云,还包括AWS和腾讯云等头部云厂商,一体化成为了各大厂商存量竞争的重要手段之一。

与腾讯、阿里、美团、亚马逊、特斯拉等有大量的落地场景不同的是,没有足够自有场景的商汤科技走的是纯AI软件的商业模式。不过,目前纯AI的商业模式的难点主要在于数据更新、系统迭代则需要一个针对用户群体的稳定的商业生态,这才是AI之所以“智能”的落脚点。

而这正是商汤目前最缺的。

因此,商汤科技今年7月官宣造车也就不奇怪了,毕竟特斯拉全球几百万量汽车的海量行车数据是非常诱人的。不过和此前的大疆车载、华为HI等类似,商汤的独立新品牌SenseAuto绝影定位于向车企提供智能汽车解决方案。此类赋能汽车的模式能否让商汤拥有或使用行车数据仍存在较大不确定性,但值得一提的是,百度、华为、腾讯等实力雄厚的公司早在商汤科技之前就开始相关布局,与这些企业相比,商汤科技难言能脱颖而出。

招股书显示,商汤科技的营收主要来自智慧商业、智慧城市、智慧生活和智能汽车,前两者占85%以上,支柱业务为“安防”AI软件。商汤的智慧商业、智慧城市目前所主打的安防,该领域有海康和大华等公司占据终端近50%的市场份额,且竞争加剧集中度向龙头提升。而掌握着终端渠道、品牌和供应链的海康们拿到客户后,则可以让客户选择有海康、旷视、商汤或者依图的视觉算法。

根据招股书称,商汤科技的竞争对手包括三类:

以计算机视觉为中心的软件公司如虹软科技、旷视、云从等;

计算机视觉相关硬件供应商如海康威视,大华股份;

云服务供应商如阿里云、腾讯云、华为云等。

(数据来源:公司招股书,沙利文报告)

(数据来源:公司招股书,沙利文报告)

作为终端巨头,海康威视的视觉AI软件的市场份额已经上升到仅次于商汤科技,而阿里云也后来居上成为行业第五。IDC发布《亚太(日本除外)视觉AI软件平台厂商2021评估报告》显示,阿里巴巴的视觉AI能力位于中国厂商之首。

AI红海,周围“高手如云”,百度、腾讯、阿里等都在布局AI,服务内容都是提供智能解决方案,业务高度重合,在既有技术又有商业生态的“劲敌”面前,商汤科技明显趋于弱势。

商汤科技号称赋能百业,在多个行业都有算法的落地案例,看的人眼花缭乱,但却没有哪个行业能够打透占据绝对优势,难形成具体业务上的竞争壁垒。从安防AI到自动驾驶赋能,商汤都没有笑到最后的十足把握。

纯靠AI算法赋能,能盈利吗?

商业模式决定盈利模式,目前纯视觉AI软件的项目承包模式,最大的问题是没有标准化的产品,几乎所有的项目都需要定制化,周期相对较长,需要数周。

这不是商汤科技一家的问题,所有AI外包公司都很难做到业务的快速扩张,短期没有规模效益。即使商汤的SenseCore一定程度上缩短了模型生产周期,但模型定制化的本质是不变的,且具体场景越发散,SenseCore生产的模型智能化程度可能就越低,这反过来又影响公司AI软件的竞争力。

纵观全球软件企业,包括Salesforce、甲骨文、SAP等,产品模式优于项目模式,通用模式强于垂直模式。短期看,商汤的视觉AI产品垂直外包模式在收入端难有质变。

目前,商汤的营收主要是向客户收取软件许可费以及销售的软硬件一体产品,即软件销售和软硬件一体的销售收入,而软件的运行可以在商汤提供的云端/边缘端。

2018年至2020年,商汤科技的营收分别为18.53亿元、30.27亿元和34.46亿元,复合增长率为36.36%,2021年上半年,营收增加91.8%至16.52亿元。随着行业贝塔的增长,服务客户数从2018年的732名增长至2020年的1225名,商汤科技的营收及毛利也在平稳增长,但客户营收较为稳定。

(数据来源:公司招股书)

(数据来源:公司招股书)

而在成本端,商汤科技发散的业务路线导致具体业务往往不连贯,先前的技术未能形成沉淀,沉没的成本没有转化为养分,不能很好地助力新业务,看不到规模效应。而如何规模化、低成本地生产高性能的AI模型,已成为人工智能行业的主要技术进入壁垒。

2018-2020年和2021年上半年,商汤期内亏损分别达到34.33亿元、49.68亿元、121.58亿元、37.13亿元,三年半累计亏损242.72亿元。

扣除股份支付费用以及优先股公允价值变动后,2018-2020年和2021年上半年,商汤科技经调整亏损净额分别为2.21亿元、10.37亿元、8.78亿元以及7.26亿元,期内累计扣非净亏损为28.62亿元,且亏损呈扩大趋势。

而这些亏损主要是来自研发费、管理费和销售费用,以及宽松的赊销政策。2018-2020年和2021年上半年商汤科技的:

研发投入分别为8.49亿元、19.16亿元、24.54亿元以及17.72亿元。

销售费用分别为2.05亿元、4.53亿元、5.37亿元以及2.92亿元。

管理费用分别为4.52亿元、7.66亿元、15.9亿元以及14.43亿元。

三项费用的费用率从81.27%快速增长至212.29%,其中管理费增速最快,2021上半年的管理费用率就达到了87.35%,而3年前才21.4%。而以股份为基础的薪酬开支本质也是管理效率的一部分,即使全部扣除薪酬及股权的影响,管理费用率2020H和2021H的管理费用率也达到了53.9%,31%。

(数据来源:Wind,公司招股书)

(数据来源:Wind,公司招股书)

AI技术提供商之间的竞争,就是缩短时间,提升生产效率,对外以更快速度给客户提供模型、更快地训练算法。过去几年商汤科技虽有的持续研发投入的SenseCore,但从管理费用看,经营效率似乎还在下滑。

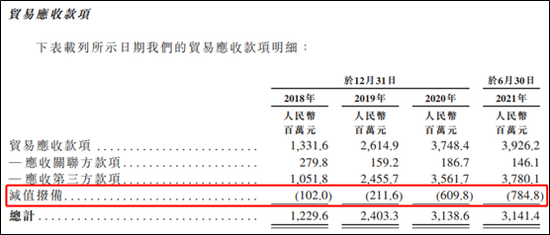

此外,截止2021年中,商汤科技的应收款达到近40亿元的规模,其中过去几年被减值计提亏损的达到了7.84亿元,2020年减值近4亿,今年上半年就达到1.8亿。糟糕的赊销政策不仅加大了公司亏损,还反映出公司在上下游的话语权并不强势。

(数据来源:Wind,公司招股书)

(数据来源:Wind,公司招股书)

分散的业务,对于公司的规模效应、模型的智能化竞争力和经营效率都是一种掣肘。在不计股权薪酬的经营活动现金流方面,报告期内,商汤科技现金流是持续流出状态,各期分别为-7.5亿元、-28.7亿元、-12.3亿元及-8.3亿元。

因此,无论是从考虑或者不考虑股权薪酬的因素,商汤科技的业务都是亏钱的,而且随着客户数量的增多、规模扩大,费用率还在提升。

此外,商汤技资产负债率从2018年的131.65%一路增加到2021年中的171.24%,这其中主要是有可转换优先股的原因,而这部分优先股也将在未来持续压制公司的净利润表现。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 抓紧本年度最后时机!8.xx%理财券抢购通道来了,数量有限,每位用户限领一次!