华泰永创IPO:造血能力不足负债率走高 实控人过半出资来自借款

时间:2021-11-19 17:53 | 栏目:观察 | 点击:829次

出品:新浪财经上市公司研究院

作者:IPO再融资组/秋实

据深交所网站11月18日消息,创业板上市委2021年第68次审议会议定于2021年11月25日召开,届时将审议华泰永创(北京)科技股份有限公司等数个公司的首发申请。

在此之前,华泰永创于11月16日更新了上市申请文件审核问询函的回复,就深交所关注的股东借款、实控人认定及应收账款等事项进行了进一步补充说明。

华泰永创是一家从事焦化工程设计咨询及焦化工程总承包的公司,其此次申请IPO最引人关注的地方在于近9成募资拟用于“补血”。招股书显示,华泰永创此次公开发行拟募集资金为3.45亿元,其中3.1亿元拟用于补充工程总承包业务营运资金。

近9成募集资金用于“补血”背后,是华泰永创较弱的“造血能力”。由于应收项目不断增加,应收账款余额居高不下,华泰永创的经营活动现金流逐年走低。同时,与同行业上市公司相比,华泰永创的资产负债率偏高而流动性不足,公司偿债能力若出现问题将影响其持续经营能力。

此外还值得关注的是,自2011年成立以来,华泰永创包括实控人在内的多名管理层股东的过半出资均来自借款,且借款中50%以上的金额直至今年9月份才归还完毕。这些无息、无期限、无明确还款计划的借款安排为华泰永创实控人认定的准确性蒙上了一层阴影。

造血能力不足 偿债能力弱于同行

财务数据显示,2018年以来,华泰永创的营收、净利均在快速增长,但公司的盈利并没有完成转化为实实在在的现金流入。

2018-2020年及2021年1-6月,华泰永创分别实现营业收入4.84亿元、5.43亿元、10.32亿元及6.33亿元,扣非归母净利润分别为1644.89万元、3827.60万元、5445.36万元及3053.75万元。然而同期公司经营活动产生的现金流量净额分别为1896.32万元、529.04万元、-5352.51万元及1579.18万元,公司经营活动产生的现金流量净额分别为净利润的0.99倍、0.13倍、-0.78倍及0.48倍。在2018-2020年期间,公司经营现金流逐年走低甚至曾为负。

华泰永创经营现金流不佳的主要原因有两个,首先就是应收项目不断增加,应收账款余额居高不下。2018-2020年各期末及2021年6月末,公司应收账款账面余额分别为2.92亿元、3.08亿元、3.73亿元及4.8亿元,占当期营业收入的比例分别为60.21%、56.77%、36.15%和75.77%。

应收账款不断增加的风险在于,如果客户信用发生变化导致回款困难,公司的持续经营能力将受到重大影响。

实际上,华泰永创的部分客户已被列入失信被执行人。例如,其客户山西金岩能源科技有限公司因与其供应商的买卖合同纠纷被列入失信被执行人,截至2021年6月末,公司对山西金岩的应收账款余额为3452.03万元。

此外,其客户铁雄冶金、铁雄新沙因为控股股东中融新大集团有限公司提供担保而被列入失信被执行人、限制高消费,其对应的应收账款虽已通过第三方代付,但却进一步暴露出华泰永创的坏账计提不够谨慎。据问询回复文件,铁雄冶金于2020年10月被列入失信被执行人,主要银行账户被冻结,而截至2021年6月末,华泰永创并未对铁雄冶金6156.16万元的应收账款单项计提坏账准备。

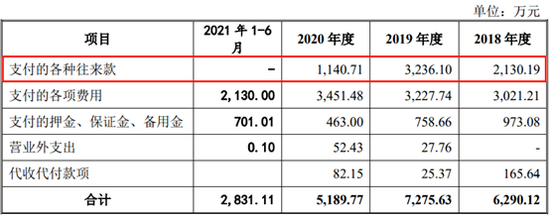

除了应收账款持续增加,华泰永创的现金流在2018-2020年期间逐年走低的另一个原因为大量的关联方资金拆借。2018-2020年,华泰永创支付的各种往来款分别为2130.19万元、3236.10万元和1140.71万元,主要支付给公司实控人控股的盛德实业、公司股东之一秦冶重工。这些往来款均计入了“支付其他与经营活动有关的现金”,导致公司经营活动流出的现金进一步增加。

来源:招股说明书

来源:招股说明书

为满足上市审核要求,华泰永创在今年对关联方往来款进行了清理,今年1-6月未新发生关联方资金往来,这也是公司今年1-6月现金流好转的原因之一。

值得注意的是,与关联方直接进行资金拆借属于财务内控不规范的情形之一。尽管华泰永创已对关联资金往来按照一年以内(含一年)的贷款基准利率计提了资金占用费,但其整改后的内控制度是否已合理、正常运行并持续有效仍值得关注。

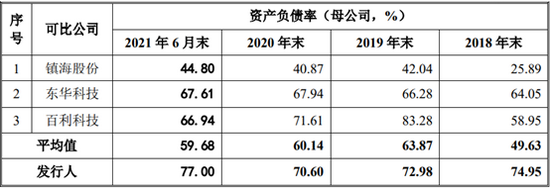

此外,尽管今年1-6月公司经营活动现金流有所好转,但华泰永创的资产负债率仍处于高位并不断上升。2018年末、2019年末、2020年末和2021年6月末,华泰永创资产负债率分别为74.95%、72.98%、70.6%和77%,较同行业可比公司平均值高出至少10个百分点。

来源:招股说明书

来源:招股说明书

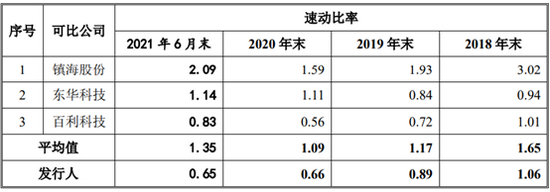

在较高的资产负债率下,华泰永创的资产流动性还较差。2018年末、2019年末、2020年末和2021年6月末,华泰永创速动比率分别为1.06、0.89、0.66和0.65,整体呈下降趋势,并低于同行业平均水平。

来源:招股说明书

来源:招股说明书

造血能力不足、应收账款高企、资产负债率走高而流动性又较差,使得华泰永创的各财务及业绩指标存在较大不确定性。

实控人等管理层股东过半出资来自借款

华泰永创不仅公司自身“造血能力”不足,营运资金匮乏,其管理层各股东似乎也很缺钱。审核问询回复显示,从华泰永创2011年设立之初,徐列、何良军、董兴宏等管理层股东的部分出资款来源于股东濮耐股份、秦冶重工实控人的借款,而借款中50%以上的部分直至今年9月份才偿还完毕。

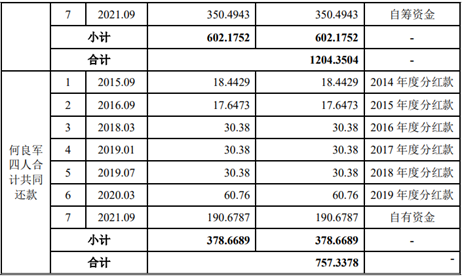

2011年4月华泰有限公司设立时,徐列实缴出资额320.2万元,其中50.02%的资金来自借款;2013年3月全体股东增资时,徐列531.2万元的出资额全部来自借款;2013年7月增资时,徐列57.27%的出资额来自借款;2016年10月徐列受让秦冶重工123.78万元的出资时,48.23%的资金来自借款。合计下来,徐列共出资2268.43万元,但其中1204.35万元均来源于借款,占比为53.09%。

管理层股东何良军、董兴宏、邵丰、宋明江等四人合计出资1456.72万元,其中757.33万元也是来自借款,借款出资占总出资金额的51.99%。

以上这些借款全部由秦冶重工实控人陈晓光、濮耐股份实控人之一刘百宽提供,刘百宽、陈晓光两人提供的借款金额分别高达980.84万元,而且还是无息、无期限、无明确还款计划的借款。

对此,深交所要求华泰永创说明濮耐股份、秦冶重工实控人向发行人管理层多名股东同时、同比例提供无息、无期限、无明确还款计划的借款原因及合理性,管理层股东与濮耐股份、秦冶重工及其实控人是否存在其他利益安排。

华泰永创回复解释称,徐列等管理层股东的资金主要来源于个人薪酬所得和家庭积累,增资过程中仅靠其个人家庭积累难以满足上述增加资本金的需要;而陈晓光、刘百宽均经营企业多年,具有较强的资金实力,为了使公司出资尽快到位,并促使创始团队发挥自身优势,其两人愿意以个人名义为其他自然人创始股东提供无息借款,并同意自然人股东以从公司获得的分红款作为还款资金来源,直至偿还完毕。

从还款记录来看,徐列等管理层股东还款进度极其缓慢,在2015-2020年期间,其还款资金均来自分红,每年还款金额只有几十万,合计还款金额不到借款总金额的50%。然而在今年9月份,徐列突然通过自筹资金一下子还清了700万左右的借款,何良军等四人也一举通过自有资金归还了380多万的借款。

来源:问询回复文件

来源:问询回复文件

濮耐股份、秦冶重工实控人向徐列等多名股东同时、同比例提供无息、无期限借款,并且不急于收回借款的真实原因究竟为何?而徐列等管理层股东多年来一直未还清借款究竟是真缺钱还是有其他安排?在IPO审核阶段,各股东一举还清了剩余半数借款,其资金来源是否真实可靠?

值得注意的是,濮耐股份、秦冶重工不仅是华泰永创的股东,两个企业分别持股11.44%,而且这两大股东还是华泰永创的供应商,自华泰永创成立以来就与其存在频繁的关联交易、关联资金拆借。

目前,徐列被认定为华泰永创的实际控制人,徐列直接持有华泰永创22.14%的股份,并在2020年9月26日通过相关股东签署一致性行动人协议控制了公司48.91%的表决权,处于相对控股地位。

但由于徐列的直接持股比例较低,且历史上半数出资来自濮耐股份、秦冶重工实控人的借款,因此华泰永创实控人认定的准确性也受到了深交所的关注。

对于实际控制人认定的准确性,华泰永创在回复中表示:“徐列可实际控制公司股东会/股东大会的表决权比例远高于其他单一股东所控制的发行人的表决权,其他股东无论所持股份比例还是委派董事数量都不足以控制发行人股东会/股东大会表决权或董事会决策。因此,发行人实际控制人认定准确,2年内未发生变更”。

值得注意的是,即使实控人认定准确,实控人较低的直接持股比例仍使得华泰永创的股权结构缺乏一定的稳定性。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 8.××%理财券,额度有限先购先得,每位用户限购一次>>