百合股份IPO遭暂缓审议:同业竞争或成“拦路虎” 高毛利率难以自圆其说

时间:2021-11-18 16:46 | 栏目:观察 | 点击:945次

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

11月18日, 威海百合生物技术股份有限公司(下称“百合股份”)上会遭遇暂缓审议,有投行人士认为是公司可能存在同业竞争。

作为一家保健品生产企业,百合股份多次因产品检测不合格、生产过程不规范、未取得批准擅自生产部分药品而遭处罚。此外,公司还因违规宣传、海关货物申报、未批先建等问题遭处罚,可见公司规范运行意识淡薄。尤其是,百合股份涉嫌生产经营未按规定注册的保健食品的案件还在二次调查处理中,调查结果将决定公司是否涉及重大违法,而重大违法又是IPO实质性障碍。

招股书显示,百合股份的毛利率波动较大,先是连续下降而最近两年又陡增。此外,百合股份毛利率显著高于与自己产品、销售模式高度一致的仙乐健康,但公司给出的解释却无法自圆其说。

同时,公司众多“大客户”存在蹊跷:如一家客户存在关联方非关联化的嫌疑,一家供应商突然成为第二大客户的合理性待解。

同业竞争是最大“拦路虎”?

关于百合股份遭遇暂缓审议的主因,有投行人士认为是涉嫌同业竞争。

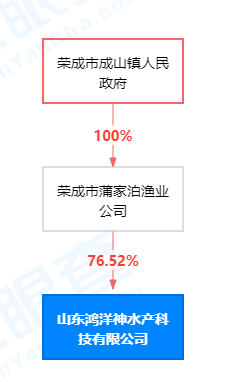

据11月16日两家媒体报道,百合股份实际控制人刘新力担任董事长、百合股份董事刘旭东担任董事、总经理的山东鸿洋神水产科技有限公司(下称“鸿洋神水产”)涉嫌与百合股份开展相同业务。

招股书显示,鸿洋神水产并不是百合股份实控人实际控制的企业,而是百合股份的关联方。因此,无论媒体的质疑是否属实,百合股份与鸿洋神水产皆不构成同业竞争。因为同业竞争关于竞争方的范围是:发行人控股股东(或实际控制人)及其近亲属全资或控股的企业(参照《首发业务若干问题解答》问题15)。

天眼查显示,鸿洋神水产的实际控制人是荣成市成山镇人民政府。如果仅是书面审、形式审,百合股份与鸿洋神水产之间即使有相同的业务,也不构成同业竞争。

来源:天眼查

来源:天眼查

但目前IPO审核的一个重要原则是实质重于形式,其目的就是通过实质审查发现IPO企业的不合规的问题,避免企业“带病闯关”。

由于百合股份此次IPO登陆的是主板,主板目前不允许拟IPO企业存在同业竞争,如果百合股份存在“实质上的”同业竞争,会影响其IPO进程。

那实质上,百合股份实控人刘新力、百合股份董事刘旭东是否对鸿洋神水产有实际的控制权?从职务上讲,鸿洋神水产董事长和总经理分别是刘新力、刘旭东,两人对鸿洋神水产有着很大程度上的经营决策权,因此,鸿洋神水产有可能被刘新力“实际控制”。

据《威海日报》2021年2月9日《盘点2020·优秀企业巡礼丨山东鸿洋神:潜心研发深耕市场 老牌企业“正青春”》的报道,“2月8日,鱼油无菌生产车间里,一粒粒金黄的鱼油软胶囊在操作台面上堆成座座‘小金山’,工人们正在仔细筛选挑拣,严把产品质量关,一瓶瓶鱼油从鸿洋神走向世界”。

这说明,鸿洋神水产生产鱼油软胶囊,而百合股份也生产鱼油系列保健品。如果监管部门认定百合股份实控人刘新力实质上能够控制鸿洋神水产,那么百合股份与鸿洋神水产构成同业竞争。

高毛利率难以自圆其说

招股书显示,百合股份的主营业务是营养保健食品的研发、生产和销售,产品涵盖软胶囊、硬胶囊、片剂、粉剂、口服液、滴剂、瓶装饮品及袋装饮品等多种剂型。

2016-2020年,公司分别实现营收3.65亿元、4.23亿元、5.07亿元、5亿元和5.78亿元,分别实现归母净利润0.62亿元、0.64亿元、0.75亿元、0.74亿元、1.27亿元。

在销售端,百合股份以合同生产模式为主。合同生产模式下,公司向品牌运营商提供产品开发、生产和技术服务,主要服务对象为国内外的品牌运营商。2018-2020年,百合股份来自合同生产模式下的收入分别为为3.43亿元、3.57亿元和4.36亿元,占主营业务收入比例分别为68.44%、72.18%和76.4%,逐年升高。

合同生产模式与OEM、ODM存在很多相似之处,皆具备一些“代工厂”的功能;不同之处是,合同生产模式同时具备开发和技术服务的特征。

与合同生产模式相对的是自主品牌业务,百合股份自主品牌包括“百合康”、“鸿洋神”、“福仔”和“足力行”等。2018-2020年,公司自主品牌业务收入占比分别为31.56%、27.82%和23.60%

A股市场中,与百合股份主营产品、销售模式高度相似的是仙乐健康。仙乐健康主营业务为营养保健食品的研发、生产、销售及技术服务,公司产品主要有软胶囊、片剂、粉剂、软糖、硬胶囊、口服液等。公司销售模式同样以合同生产模式为主,报告期内的销售占比皆超过了75%,自主品牌业务收入占比低于25%。

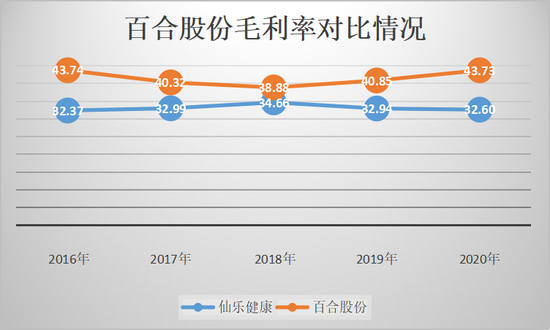

可有意思的是,百合股份的毛利率显著高于仙乐健康。2016-2020年,百合股份综合毛利率分别为43.74%、 40.32%、 38.88%、40.85%、 43.73%,而仙乐健康综合毛利率分别为32.37%、32.99%、34.66%、32.94%、32.6%。数据表明,百合股份的毛利率波动较大,而仙乐健康一直维持在32%-35%之间,较为平稳。

数据来源:wind

数据来源:wind

百合股份称,由于公司自主品牌业务收入占比高于仙乐健康,故综合毛利率要高于仙乐健康。但事实上,百合股份近些年自有品牌业务收入占比逐年走低,2018-2020年的收入分别为31.56%、27.82%和23.6%,自主业务模式下的销售收入与仙乐股份已经相差无几,但公司综合毛利率不仅陡增,而且高出仙乐健康10个百分点左右。

实务中,毛利率大幅波动或显著异于同行是IPO被否最主要的原因之一。因为毛利率大幅波动,通常意味着公司持续经营或持续盈利的不确定性;而毛利率显著异于同行,存在财务舞弊的可能。

大客户蹊跷多

那百合股份是否存在财务舞弊的可能?我们可以从大客户与商业模式的匹配情况尝试分析。

2018-2020年,百合股份对前五大客户的销售收入分别为0.75亿元、0.59亿元和0.83亿元,占当期总营收的比例分别为14.87%、11.83%和14.37%,占比皆低于15%。

令人疑惑的是,百合股份以合同生产模式为主,下游客户主要为品牌运营商。可可公司对前五大客户的销售比例却如此之低且变动较大,又罕见知名客户,公司每年的数亿元的营收难道来自于采购额仅几百万元甚至更小的客户们?这些小客户都有自己独立的运营品牌?

而仙乐健康有辉瑞制药、葆婴、安琪酵母、Now Foods这样的金主客户。据仙乐健康招股书,公司报告期内前五大客户的的销售比例分别为35.08%、29.75%、31.91%和35.22%。

从客户结构分析,仙乐健康更具备竞争优势,且仙乐健康的营收规模是百合股份的三倍多。但百合股份的2020年毛利率高出仙乐股份10个百分点以上,着实有些不合情理。

招股书显示,仙乐健康报告期内前十大客户中有这么几位“神奇”客户:哈尔滨世一百年健康产业有限公司(下称“哈尔滨世一百年”)、青岛博恩高科生物技术有限公司(下称“青岛博恩”)等。

首先看哈尔滨世一百年,哈尔滨世一百年是百合股份2019年第五大客户,销售额为 652.71万元,占百合医疗当期收入的1.31%。招股书显示,哈尔滨世一百年的法定代表人为郭阳。

据天眼查,郭阳还曾是威海世一百年生物科技有限公司(下称“威海世一百年”)的唯一股东、法定代表人。威海世一百年坐落于荣成市成山镇成大路,但没有具体没牌号,当用百度导航时,系统首选公司定位于在成大路附近的百合股份。这是否仅是一个巧合?哈尔滨世一百年是否是百合股份非关联化的关联方?双方的交易是否真实、公允?

威海世一百年与百合生物地图上的偶然“重合”

威海世一百年与百合生物地图上的偶然“重合”

再来看青岛博恩。青岛博恩是百合股份2020年第二大客户,当年销售额为2005.3万元,占百合股份总收入的 3.47%,销售的产品主要为锌片、维生素K2软胶囊、甜菜根粉胶囊等产品。2018年和2019年,青岛博恩都没有进入到百合股份的前十大客户中(销售金额小于570万元或这两年不是客户),2020年便贡献超2000万元的收入。

同时,青岛博恩还是百合股份的供应商,主要为百合股份提供姜黄提取物、甜菜根粉等原材料。原材料供应商“突击”成为百合股份第二大客户的合理性待解。

规范运行意识淡薄 530万元行政处罚悬而未决

招股书显示,作为一家保健食品生产企业,百合股份频因食品安全问题遭罚。

2017年4月,百合股份因生产的保健品壳聚糖牡蛎片不合格,被威海市市场监督管理局没收违法所得1.62万元、罚款29.16万元。2018年6月7-9日,国家市场监督管理组织“飞检”发现,百合股份存在部分食品生产过程不符合管理要求;部分产品配料记录与原料出库单、领料单内容不一致等问题。2018年12月,公司生产的百合康牌褪黑素维生素B6胶囊因水分含量不符合标准被威海市市场监督管理局罚款2.76万元。2018年1月1日至2019年1月23日期间,百合股份在未取得批准的情况下擅自生产、销售西洋参淫羊藿枸杞子提取物马鹿茸软胶囊,违法获得营收超1300万元。

从生产过程及处罚结果看,百合股份保健品的安全质量问题值得警惕。同时,公司在其他方面也曾多次违规。

招股书显示,因百合股份发布未经食品药品监管部门批准的保健食品广告,并在对其生产销售的保健食品的广告宣传介绍有关疾病预防和治疗功效,属于严重的违法行为,2019年3月被西昌市市监局处以罚款22万元。

2019年12月30日,因公司在海关货物申报不实被黄岛海关罚款6000元。2020年5月20日,因公司在海关申报时不能提交许可证件,再次被黄岛海关罚款1.59万元。

此外,百合股份投资建设的“新型海洋功能成分饮料、口服液智能工厂项目”还存在未批先建的问题,但被政府部门免于处罚。

综上,百合股份在食品安全、海关出口、违法宣传、投资建设等方面皆存在不同程度上的违法违规,说明公司合规意识淡薄,存在规范运行的漏洞,这与《首次公开发行股票并上市管理办法》规范运行的要求相违。

如果说上述违法违规只是“小打小闹”,那公司涉嫌生产经营未按规定注册的保健食品的案件可能会给上市带来重大影响。

招股书显示,2019年8月12日,平顶山市市场监督管理局向公司出具《行政处罚决定书》,因百合股份未按照原国家食品药品监督管理总局发布的《关于保健食品延续注册(再注册)受理有关问题的通告》之规定及时为蛋白粉产品批准证书提出再注册申请,公司在2017年4月至2019年2月经河南胜夏贸易有限公司销往平顶山国药控股国大药房河南连锁有限公司4233桶蛋白粉产品(价值34.9万元)的行为属于《中华人民共和国食品安全法》第一百二十四条第一款第(六)项所指行为,决定对公司责令停止违法行为并处罚款530万元。2019年8月30日,百合股份缴纳前述罚款。

因百合股份对平顶山市监局的行政处罚不服,先后通过行政复议及行政诉讼的方式维权。最终,法院判决撤销平顶山市监局的处罚决定并限重新作出处理。

2021年3月5日,平顶山市监局对百合股份涉嫌生产经营未按规定注册的保健食品一案重新立案调查处理,目前尚未有处理结果。

尽管百合股份通过诉讼等方式改变了平顶山市监局530万元的处罚结果,但目前不能确定二次调查结果是否还有巨额罚款。根据《首发业务若干问题解答》问题11的规定,被处以罚款以上行政处罚的违法行为原则上属于重大违法行为,而重大违法行为属于IPO的实质性障碍。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 8.××%理财券,额度有限先购先得,每位用户限购一次>>