一日卖两物业、穆迪展望负面 三盛控股能迈过这道坎吗?

时间:2021-11-18 15:27 | 栏目:观察 | 点击:933次

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

11月16日,闽系房企三盛控股(集团)有限公司(下称“三盛控股”)接连发布2则有关出售旗下物业的公告,合计回款6.2亿元。而就在穆迪9月15号给予三盛控股稳定展望一个月后的10月18日,穆迪将展望修改为负面。

穆迪短短一个月展望“翻脸”似乎有一定的前瞻性,三盛控股在10月15出售福州市马尾区土地项目后,本月又直接一日内卖掉了两起成熟物业。

穆迪看到了三盛控股什么问题?而三盛控股能迈过这道坎吗?

连卖三处资产 三盛控股猛收流动性

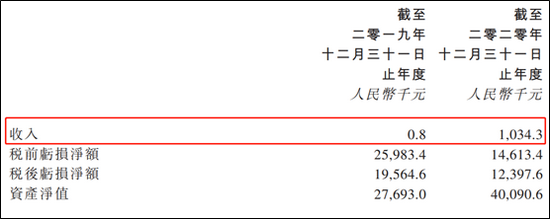

10月15日,三盛控股出售一幅位于福建省福州市马尾区琅岐岛、面积约75805平方米的土地,现金代价4.17亿人民币。而这块地是三盛在2018年2月以7.5亿元的总价竞得的项目,总宗地面积为75805.07平米,与此次出售所公告面积完全一致。

2018年初的拿下的项目,按照正常的开发节奏预计,最快也要2019年才能有结转确认收入的情况。而从披露交易的公告来看也基本符合商业逻辑,项目公司在2019年的收入仅有800元,2020年也仅有103.43万元。

数据来源:公司公告,Wind

数据来源:公司公告,Wind

这也就是说,这个当初用7.5亿元的成本拿下的项目,实质上还处在一种并没有被“榨取利润”的状态,最后却以4.17亿元的价格脱手。

而在本月16日,三盛控股接连出售的两处资产分别为建筑面积2.65万平米的青岛嘉标商厦、建筑面积为1万平米的哈尔滨利福商厦,成交价分别为2.71亿元、3.5亿元,合计回款6.2亿元。两项物业目前都是用作出租用途的成熟商业,2020年产生的收入合计1842万元。两项资产的处置将为三盛控股确认6200万元的收益。

三次资产出售后,三盛将合计回收流动性达到10.37亿元,这对于归母股东仅有26亿的三盛来说不是一笔小数目。此外,这笔回款对于账面316亿元合同负债来说,也能助“保交付”一臂之力,毕竟截止年中三盛仍踩着一条红线,少数股权“喧宾夺主”,杠杆率高企,保交付不容有闪失。

预计销售将遇冷 穆迪展望调为负面

三盛控股在公告中表示,出售事项的所得款项净额拟用于未来的潜在投资机会或用作集团的一般营运资金。

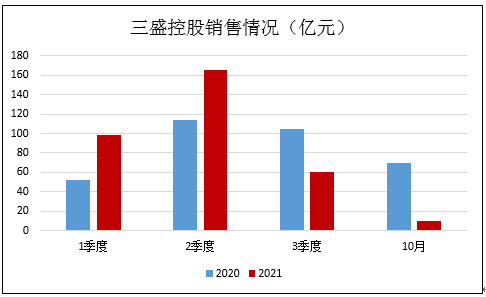

而事实上,这些资金或主要用作运营资金,目前三盛控股拿地是非常谨慎的,上半年新增权益土地建面54.5万平米,金额仅有29.52亿元,仅约为同期销售额的十分之一。拿地谨慎、出售资产的背后,或与销售遇冷有着较大关联。

克而瑞数据显示,1-10月三盛控股实现销售额334亿元,低于去年同期的345亿元,其中10月的销售额仅有10亿元,与去年同期的70亿元相差甚远。

数据来源:公司公告,Wind

数据来源:公司公告,Wind

事实上,三盛控股的销售从3季度开始就出现了明显下滑的迹象,而到了10月份情况持续恶化。这或是穆迪9月份的展望还是稳定,到10月就负面展望的主要原因,而且穆迪还认为可能由于消费者信心减弱,三盛控股的合同销售增长将在未来6-12个月内继续减弱,进而导致公司财务指标和流动性恶化的情况。

如果说一家年销售额大几百亿的房企每个月只能销售10亿元,而且将持续6-12个月,那这家房企大概率要遭遇流动性危机。

少数股权喧宾夺主 真实杠杆率或更高

在情绪高涨或者低落的时候,对于房企来说流动性和销售往往有着千丝万缕的关系。在购房情绪低落时,流动性和销售就会形成负反馈循环,即流动性不佳会减弱动销,动销回款不振反过来又会恶化流动性。

而在当前房企融资整体紧缩的环境下,牵一发而动全身,开发商的财务杠杆率成为部分购房者关注重要指标。而三盛控股的高杠杆率就是穆迪认为会减弱动销的重要因素。

半年报数据显示,截至今年6月底,三盛控股的现金短债比为1.7倍,剔除应收账款的资产负债率为78%,净负债率仍高达126%,杠杆率依然高企。尽管仅踩一条红线,但这也无法掩盖三盛控股财务紧张的事实,从公司近期发债成本便可见一斑。

11月9日三盛控股公告称,公司向信银资本配售了7000万美元票据,利率为12.5%。三盛控股称,配售事项所得款项将用作2018年债券的再融资。而2018年的债券利率为8.59%与3个月Libor之和,而3个月的Libor一般在0.16%左右,也就是说三盛控股换的旧债成本在10%以下,而新成本却达到12.5%。

此次从非银机构借的高成本债,也明显高出了公司目前整体的融资成本8.4%。资金方通过利率成本和评级方通过信用展望,均表示了担忧,三盛控股的少数股权或是这其中的一个“暗雷”。

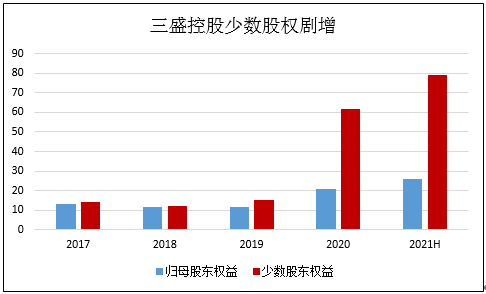

截止中报,三盛控股的归母股东权益为25.91亿元,而少数股东权益达到了79.4亿元,自2020年开始剧增以来,已是归母股权的三倍之多。

数据来源:公司公告,Wind

数据来源:公司公告,Wind

少数股东权益激增后,总股东权益大幅增厚,作为分母来说,这对于公司在纸面上降杠杆率(净负债率、扣除预收款后的资产负债率)非常有效,这也是三盛控股近两年净负债率有所下降的主要原因之一。

但是,这些少数股东权益就一定是权益吗?有没有可能有很多明股实债或者是自融资金?我们需要打开三盛控股2020年年报,由于其仅仅公布了少数持股低于50%且主营为房地产开发的附属公司,但我们还是找到了一些比较有嫌疑的个例。

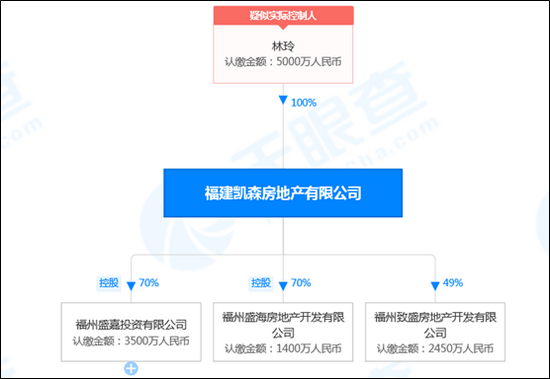

三盛控股持股30%的福州盛海房地产开发有限公司,持股30%的福州致盛房地产开发有限公司,持股30%的福州盛嘉投资管理有限公司,具有一个共同的合伙人:福建凯森房地产有限公司。而天眼查显示,这个公司旗下也仅有这3家公司,看上去这家成立于2016年底叫做福建凯森的公司似乎就是为了和三盛控股合资而成立的。

而这家公司背后的控制人为林玲,认缴金额仅有5000万元,这个资金规模估计很难真正去开展房地产开发业务。

数据来源:天眼查

数据来源:天眼查

更能说明林玲或仅仅是投资人的是,福州盛海等3家子公司的法定代表人均为李存,李存目前担任55家公司的法人,背后的出资人指向三盛控股。也就是说这三家公司均由三盛控制。

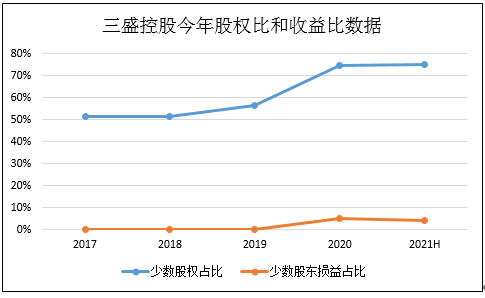

此外,我们从公司近几年的归母利润与少数股东利润的分配来看,似乎也可以看出这其中的蹊跷。2017-2019三年间少数股东损益均为亏损,而同期的少数股权占比均在50%左右。而在2020、2021年,尽管少数股权为正,但是与股权占比仍有这巨大的差距。

数据来源:公司公告,Wind

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

8.××%理财券,额度有限先购先得,每位用户限购一次>>

数据来源:公司公告,Wind

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

8.××%理财券,额度有限先购先得,每位用户限购一次>>