牧原商票暴雷:逾500亿有息债岌岌可危?财报疑点重重

时间:2021-12-06 23:19 | 栏目:观察 | 点击:822次

鹰眼重磅|400亿固定资产成谜!4000亿白马牧原股份疑点重重

深度|牧原股份,会是下一个辉山乳业吗?

来源:公告

来源:公告

来源:wind

来源:wind

来源:wind

来源:wind

来源:鹰眼预警

来源:鹰眼预警

来源:wind

来源:wind

来源:wind

来源:wind

来源:新浪财经

来源:新浪财经

来源:新浪财经

来源:新浪财经

来源:wind

来源:wind

导语:在众多暴雷上市公司的事件演绎过程中,我们发现那些问题公司财务问题或公司治理问题,往往是资金链出现问题后开始逐渐浮出水面。牧原股份一边是高固定资产、高现金流、高盈利;另一边又是巨额的关联交易。这种极具争议的财务特征其财报一直是个谜!

出品:上市公司研究院

作者:夏虫

近日,养猪龙头牧原股份商票暴雷!

据上海票据交易所披露,截至2021年11月30日商票持续逾期名单,牧原股份旗下共31家企业作为承兑人在列。其中,牧原股份直接或间接控股的31家公司承兑的商票持续逾期。从上海票交所官网不完全统计,截至2021年11月30日,“牧原系”上述31家承兑人累计逾期发生额约为2125.73万元,逾期余额为1666.88万。

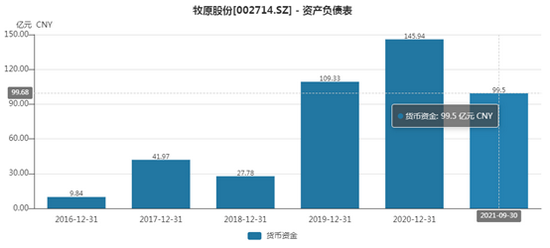

值得一提的是,截止三季报末,牧原股份账面资金有99.5亿元。不禁有人会疑问,上百亿资金为何还不上区区不到2000万?公司究竟是陷入流动性危机还是财务造假呢?

供应商付款申请不及时说法是否成立?

针对媒体所称“商票逾期”,牧原股份董秘秦军独家回应称:公司关注到,上海票据交易所于今日在公示了《截至2021年11月30日持续逾期名单》,经公司财务部门核查,由于部分供应商未及时发起付款申请、少数出票银行无法进行线上清算或线上清算不及时等,导致公司存在少量商票实际兑付日晚于到期日支付的情况发生。

然而,这种说法似乎也略有瑕疵。第一,牧原历年商票也较大,2019年至2020年及三季报末,应付票据分别为33.59亿元、19.43亿元及69.52亿元,为何仅仅今年供应商出现未及时发起付款申请的问题,而其他年份未出现?第二,假使供应商出现疏忽,理应家数或笔数不多,为何逾期家数多达超过30家?

此外,牧原以自衍自繁殖为一体的养殖模式,相对依赖外部融资扩张。牧原股份无论是成本优势还是管理水平似乎都优于同行。需要指出的是,对于依赖外部融资的企业,票据违约对于外部似乎是一个非常不好的流动性信号,前者有恒大商票事件的前车之鉴。那牧原股份这种所谓疏忽的资金管理水平也似乎与其领先的管理水准相悖。

值得一提的是,据网传相关知情人士透露,截至2021年11月30日,“牧原系”上述31家承兑人累计逾期发生额约为21.25亿元,逾期余额高达16.66亿元。

那牧原股份暴雷究竟何种原因造成的呢?

周期下行仍激进扩张的资金错配风险爆发?

目前牧原股份的资金风险敞口无疑比较大。截止2021年三季报末,公司有息债务超过500亿元,其中短期债务超过250亿元,而公司账面资金仅为99.5亿元,资金存量缺口明显较大。

值得一提的是,2021年半年报末,公司受限资产为38.49亿元,而受限资金为11.34亿元。

来源:公告

来源:公告

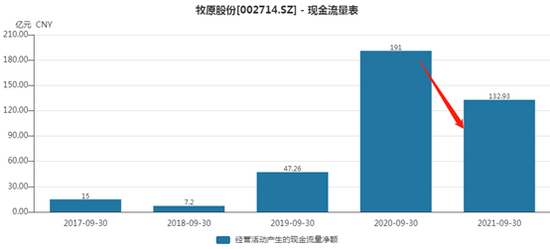

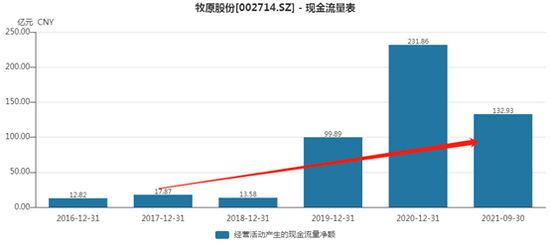

而从动态现金流看,公司今年前三季度经营活动净现金流为132.93亿元,较上年同比下滑30.4%。

来源:wind

来源:wind

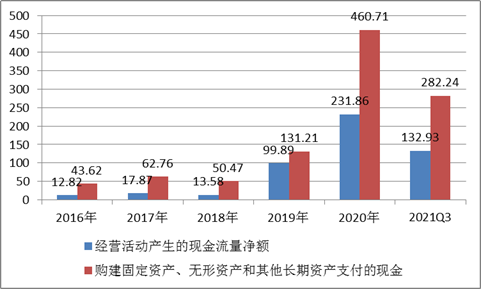

然而,公司每年资本性支出巨大,资本性支出远超同期经营现金流净流入。这或说明公司扩张较为激进。

来源:wind

来源:wind

这种经营性资金不能满足资本性扩张,公司或只能外部融资进行扩张。值得一提的是,新浪财经鹰眼预警对于这种激进扩张对其2019年财报就已经发出了资金链风险预警。

来源:鹰眼预警

来源:鹰眼预警

早在去年新浪财经就观察到,能繁母猪存栏量持续上升,行业景气度拐点将至。今年1月在《猪周期拐点已现?警惕牧原股份扩张中的短债长投风险》一文指出,提醒投资者需要警惕牧原股份的短债长投风险。

能繁母猪存栏量的变化是判断猪价的重要先行指标。能繁母猪存栏量同比变化值与一年后生猪价格呈负相关。据农业农村部400个监测县数据显示,截至2020年8月份,能繁母猪存栏量自2019年10月份以来连续11个月环比增长,且增幅有所扩大;生猪存栏自2020年2月份以来环比明显增长,6月份以来生猪存栏环比增幅持续超过4%,7月份同比增幅自2017年以来首次转正。

事实上,今年以来,由于大体重生猪集中出栏、进口冻猪肉增加及季节性需求偏弱等因素叠加影响,生猪价格持续下降,相关部门发出三级预警。

根据相关部门监测数据显示,今年6月7日~11日,全国平均猪粮比价为5.88∶1,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》设定的过度下跌三级预警区间。这意味着行业或将出现亏损。

在行业景气度如此差的情况下,牧原依然大肆激进扩张。截止三季度末,牧原股份固定资产与在建工程超过1000亿元,其中仅固定资产较年初新增300亿元,期末值为890.65亿元。

那牧原股份此时商票暴雷究竟有没有风险呢?需要指出的是,对于短期资金风险,牧原股份变现资产质量似乎并不差。截止三季报末,公司存货高达336.77亿元,而生产性生物资产为73.64亿元。对于生猪这种可变现资产流动性相对较好的资产,且考虑公司近百亿的账面资金,似乎完全可以覆盖短期资金需求。然而,拥有这种规模变现资产的牧原竟然出现商票违约,这不得不令人对其资产质量打上大大的问号。

巨额关联交易背后是否有大股东的道德风险?

事实上,我们对于牧原股份财报存在诸多疑点。

第一,公司一边是高额的固定资产背后是不断扩大的关联交易,另一边又是不错的现金流。

2017至2020年,牧原股份向牧原建筑的采购金额分别为13.32亿元、10.18亿元、47.38亿元及170.38亿元。2021年半年报显示,关联采购超过100亿元,而牧原建筑为86.89亿元。

仅牧原股份公开披露的与牧原建筑的关联交易就超过328亿元。

而牧原股份在资金上,无论存量时点数,还是动态现金流,其表现均不差。

来源:wind

来源:wind

来源:wind

来源:wind

众所周知,在《鹰眼重磅|400亿固定资产成谜!4000亿白马牧原股份疑点重重》一文中,我们就提到,对于高额的资本性支出需要警惕,其中核心逻辑指出有的公司存在通过资本性支出向关联方输送资金,构成资金循环闭环,与此同时达到虚增经营业绩的情形,最终报表表现的特征即为高固定资产、高盈利、高现金流。

需要强调的是,在上面这篇报道中,我们对于牧原股份大额的固定资产发现了一些趋势性异常。

根据数据特征表现看,2014年至2016年,牧原股份固定资产周转率与产能利用率数据趋势一致,整体向下;而2016年后,则走出相悖趋势。2016年至2018年固定资产周转率进一步下降,但其对应产能利用率却上扬, 2018年至2019年固定资产周转率反弹向上,而产能利用率却大幅下滑。

来源:新浪财经

来源:新浪财经

我们回到牧原股份,其似乎也确实出现高固定资产、高盈利,同时历年现金流也很好。当然我们不能依此去推导牧原股份财务造假,但是我们确实对这种现象不解,提醒投资者需要保持高度警惕。

第二个是,牧原股份有些财务特征似乎神似辉山乳业。

在《深度|牧原股份,会是下一个辉山乳业吗?》一文中,牧原股份与辉山乳业一样“性感”的故事,都是垂直一体化整合高手,低成本高盈利。

然而,我们十分不解的是,如此优秀的公司,大股东体外的资产净利率却如此低。

牧原建筑的收入由2017年的2.73亿元上涨至2020年三季度的78.79亿元,但牧原建筑的净利润持续维持在百万元,净利率由2017年的0.5%下降至2020Q3的0.03%。大股东通过极低的净利率似乎“斩断”了关联方利益输送之嫌。然而,这似乎极具迷惑性,即牧原股份的大股东或通过牧原建筑与牧原农牧已经“截获”上市公司超过250亿元资金!

第三个不解是,公司存货成本占比远超同行。

对比同行看,牧原股份的存货与营业成本比值远高于同行(如下图)。2020年,新希望、正邦科技、温氏股份及天邦股份,该数值分别为16%、35%、22%、41%,而牧原股份该值为96%。

来源:新浪财经

来源:新浪财经

还有众多疑点,比如公司每头猪固定资产投入定增披露的数据似乎与环评报告数据存在差异,资本性支出有没有高估我们不得而知。

当然,以上仅仅是疑点,牧原股份究竟有没有财务问题或需要投资者自己判断。

抛开财务真实性问题,我们仅从经营策略上看,牧原股份此时商票暴雷,景气度下行依然融资进行扩张,这种豪赌策略似乎早已为暴雷埋下“隐患”。

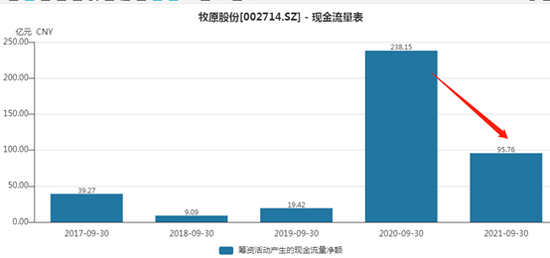

值得注意的是,牧原股份今年前三季度在景气度大幅下行下依然扩张,经营活动、投资活动、筹资活动现金净现金流三者之和出现较大负数,且外部融资较去年同期大幅下滑。

来源:wind

来源:wind

在我们复盘众多信用暴雷案例中,存在现金流不可能“三角”,即公司不可能长期保持经营活动、投资活动、筹资活动现金净流出。当相关企业一端出现问题,值得重点关注;其两端出现问题,则违约极为高发;若三端出现问题,无外部支持则该公司或必死无疑。牧原股份一直保持高额资本性支出,已经出现关注信号点,而此时牧原股份前三季度外部融资较上年同期似乎较为趋紧,这似乎又是一个雪上加霜的信号。(公司观察/夏虫)

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 抓紧本年度最后时机!8.xx%理财券抢购通道来了,数量有限,每位用户限领一次!