均瑶健康期权激励在忽悠谁?设置超高业绩标准 行权价高于股价

时间:2022-03-09 19:00 | 栏目:观察 | 点击:869次

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

近日,均瑶健康披露了一份颇为“离谱”的期权激励计划。拟向管理层授予股票期权,行权价为20.21元,而草案公布前20个交易日公司股票交易均价为18.26元,行权价高于二级市场股价。

在激励计划中,公司制定了很高的业绩考核标准,以2021年营收为基数,从2022年到2024年,营收增长率分别达到50%、125%、238%。而近三年来公司营收一直处在下滑状态。

这样一份激励计划能起到激励作用吗?

期权激励行权价高于股价

3月4日,均瑶健康披露了2022年股权激励计划,拟向管理层授予1200万份股票期权,包括了公司董事、高级管理人员、核心骨干人员在内的63人。

该计划设置了很高的业绩考核目标,以2021年营收为基数,从2022年到2024年,营收增长率分别达到50%、125%、238%。而从2019年到2021年前三季,均瑶健康营收一直处在下滑状态,期间分别增长-3.18%、-31.62%、-1.36%。

对于这份期权激励,二级市场以暴跌回应。公告发布后的首个交易日均瑶健康股价跌幅达到5.68%,3月8日继续暴跌8.03%。截至3月8日收盘,均瑶健康股价为17.87元。

市场反应冷淡的原因可能还是对公司信心不足!

均瑶健康设置的期权行权价格为20.21元,草案公布前20个交易日公司股票交易均价为18.26元,最近半年均价为19.09元,均低于行权价。如果高管真的看好公司,为什么不以更低的价格直接从二级市场买入呢?

均瑶健康2020年8月上市,市值最高达到120亿左右,目前市值仅77亿元。IPO发行价13.43元,截至3月8日后复权价格为18.11元,仅比发行价高出35%。从2021年5月份高点算起,均瑶健康股价已经跌去近40%。

2021年8月,9名机构股东所持的7085.83万股正式解禁。为了稳住股价,有三家机构宁波汝贤、宁波起元、宁波汝贞承诺2021年8月19日起未来6个月不减持所持股份。这三家机构为均瑶健康及控股股东均瑶集团、其下属非上市公司的员工持股平台,属于上市公司关联方。

主业失守

均瑶健康股价跌跌不休的根本原因是上市后公司主营业务收入的持续萎缩,2021年仍未出现拐点。

均瑶健康主营业务是含乳饮料中常温乳酸菌饮品的研发、生产和销售,主打产品为“味动力”乳酸菌饮品。2017年到2019年,公司乳酸菌饮品销售收收入占比均在95%以上。

2020年均瑶健康上市后业绩开始变脸,当年营收下滑近32%,净利润下滑近28%。乳酸菌饮料产品营收则一举下滑35%。2021年前三季度,均瑶健康营收下滑1.36%,其中乳酸菌饮料收入减少了7.88%。

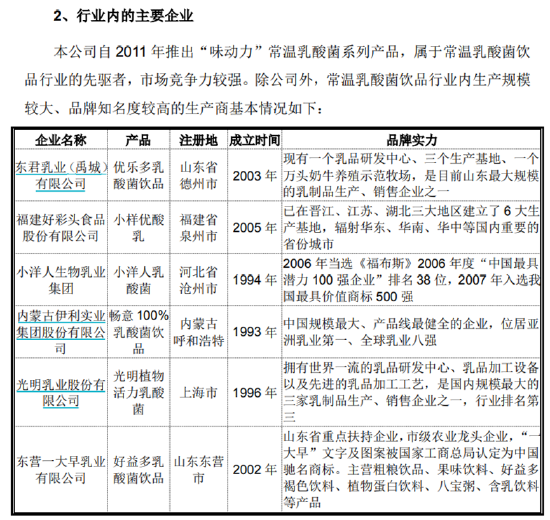

乳酸菌饮料收入的萎缩,一定程度上跟日趋激烈的市场竞争有关!

乳酸菌饮料属于含乳饮料中的一个细分领域,近年来市场规模持续扩大。根据欧睿国际数据显示,2015-2019 年五年间,我国乳酸菌饮品市场复合增长率为 11.2%,2019 年中国大陆乳酸菌行业市场规模达 364.8 亿元。有望在2024年达到492.4亿的规模。

乳酸菌饮料和牛奶一样也分为低温和常温两种产品,低温产品受限于运输与储藏条件,主要集中在一二线城市。常温产品则可以渗透到三四线城市及乡镇市场。

均瑶健康是较早介入常温产品的厂家,凭借先发优势进入三四线市场,在短期内获得了快速增长。但是随着市场的扩大,竞争对手也在不断进入。2014年以优乐多、小样、小洋人为代表的一二线品牌进入常温乳市场。2015 年后,低温市场上比较成功的品牌伊利、光明也进入常温市场。

根据均瑶健康招股书数据,2015年常温乳酸菌饮品约为79个,2016年达100个左右。2017年后甚至有部分经销商通过代工方式经营自有品牌,品牌数量进一步增长。

由于行业格局尚未奠定,均瑶健康“味动力”没有树立起足够的品牌辨识度,很容易被同类产品取代。这是2019年以来均瑶健康乳酸菌饮品收入下滑的大背景。

事实上,2015年以来是常温产品的黄金期,从2015年到2019年,国内常温乳酸菌饮品市场规模从77.2 亿元增长至 148.8 亿元,复合增长率达到17.8%。而从2017年起,均瑶健康营收增长就开始停滞,在三四线市场的优势已经消失殆尽。

转型能否成功?

从前三季看,均瑶健康业绩看不出拐点信号。

和2020年同期比起来,2021年前三季度均瑶健康应收账款增长986%至1129万元;存货增长55%至4456万元;合同负债(预收账款)则减少5%至4868万元。

从经销商变动来看,公司还在大力调整渠道。前三季增加经销商463个,减少458个,净增加5家。减少的主要是东北、华北、华中、西南地区,华东、华南则在增加。

值得一提的是,2021年底开始,公司的扩产能项目将逐渐投产。但是2020年公司乳酸菌饮品产量和销量分别萎缩了34%和28%。2020年上市时公司投入近12亿元用于扩产能,两个项目总产能达到20万吨。新增产能将在2021年底逐渐释放,如果新增产能不能有效消化,届时将给公司带来沉重的财务负担。

目前均瑶健康制定的突破方向有两个,一是扩品类,公司已推出常温奶酪、益生菌食品等。2021年4月推出两款益生菌咀嚼片,主打抗抑幽门螺杆菌概念。二是从三四线走向一二线。

但是2020年以来,公司销售投入是大幅降低的。其销售费用率2019年以前保持在20%以上,2020年骤降至不到15%,2021年前三季为16%。

2021年前三季公司营收继续下滑1.36%,净利润则下滑27%。原材料成本、销售费用、管理费用的增长均在蚕食净利润,导致其净利率从27.77%下滑至20.39%。单纯看销售费用,投入增加并不算多。

公司一方面打出转型升级的口号,另一方面却在收缩销售费用。其转型能顺利实现吗?

.app-kaihu-qr { text-align: center; padding: 20px 0; } .app-kaihu-qr span { font-size: 18px; line-height: 31px; display: block; color: #4D4F53; } .app-kaihu-qr img { width: 170px; height: 170px; display: block; margin: 0 auto; margin-top: 10px; } $.ajax({ url: 'https://finance.sina.com.cn/tgdata/qhkh_tg_api.json', success: (d) => { if (!!d) { if(d.result.data.qrcode){ $('#app-qihuo-kaihu-qr').get(0).innerHTML = '' + d.result.data.pctext + '