定增月报|三分之一公司募资不及预期 优刻得持续盈利能力堪忧仍不断圈钱

时间:2022-03-08 18:16 | 栏目:观察 | 点击:774次

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

2月份,A股共有20家上市公司非公开发行股票(纯定增)事项审核通过,过会率继续维持100%。2月无定增收购企业上会。

发行及募资层面,2月份共有21家(按上市日,下同)上市公司完成非公开发行股票,合计募集资金254.11亿元,发行数量及募资总额分别较1月份环比下降34.37%、46.72%;较2021年2月份的发行数量及募资总额分别同比下降30%、50.79%。

来源:wind

来源:wind

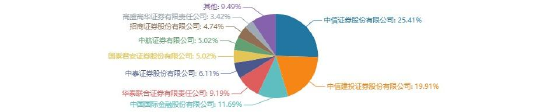

在21家已经成功定增的上市公司中,中信证券作为主承销商的有5家,占比最高。21家上市公司合计募资254.11亿元,中信证券主承销金额合计64.57亿元,占比25.41%;中信建投、中金公司承销额分别为50.6亿元、29.7亿元,占比分别为19.91%和11.69%。2月份,头部三家券商定增的主承销金额合计占据了57%的市场份额,而近百家券商颗粒无收。

优刻得-W实际募资“打骨折”

2月份,在21家成功定增的上市公司中,实际募资额最高是天山股份(定增收购资产),募资额为42.47亿元;实际募资额最少的为晶瑞电材,募资额仅为2.41亿元。

21家公司中,有14家实际足额募资;7家不及预期,占比三分之一。7家上市公司分别为新赛股份、优刻得-W、迈克生物、首都在线、杭萧钢构、天山股份。其中,优刻得-W实际募资额仅为预期的35.62%,占比最低。

公开资料显示,优刻得-W是国内中立第三方云计算服务商,通过研发并提供计算、网络、存储等IaaS和基础PaaS产品以及大数据、人工智能等产品,以公有云、私有云、混合云三种模式为用户提供服务。

2020年1月,优刻得-W成功登陆科创板。公司上市以后股价一路下跌,截至3月7日收盘,公司股价较刚上市不久的最高价125.95元/股已经下降82%,市值缩水约400亿元。

优刻得-W股价大幅缩水的根本原因是基本面较差。2018-2021年,公司分别实现归母净利润0.77亿元、0.21亿元、-3.43亿元、-6亿元,亏损愈发严重。公司在2021年业绩快报中称,主营业务毛利率有所下滑,同时人力成本较同期增加、外部行业环境的变化等因素导致利润的下滑。

事实上,优刻得-W的毛利率并不是有所下滑,而是连续“腰斩”。Wind显示,2018-2020年、2021年前三季度,公司综合毛利率分别为39.48%、29.04%、8.57%、3.62%。

此外,优刻得-W在2021年度业绩快报中称,报告期内,教育、游戏、直播等行业的环境发生变化,年初为此准备的资源未充分利用;电商等互联网行业的发展放缓,一定程度上影响了公司的经营业绩。

按照监管层关于“持续盈利能力”的规定,优刻得-W由盈利转巨亏、上游行业经营环境发生变化、毛利率等财务指恶化且短期内没有明显改善的趋势,属于持续盈利能力存疑的情形。

优刻得-W盈利巨额亏损、毛利率腰斩的重要原因是公司云分发业务毛利率为负值且收入占比增高。据招股书及公告,优刻得-W2017年、2018年、2019年上半年、2020年,云分发业务收入金额分别为0.7亿元、0.56亿元、0.59亿元、8.05亿元,占当期公有云收入的比重分别为9.21%、5.50%、10.36%、44.63%,毛利率分别为3.52%、10.68%、10.38%、-12.87%。

在2021年度业绩快报中,优刻得-W称低毛利的云分发业务收入占比提升导致的整体毛利率下降,主要系引入了一些互联网细分行业头部客户,此类客户的议价空间不大且对于稳定性等要求高,同时缺少同等规模可匹配的其他客户来提升资源复用率,故目前盈利水平较低。

来源:招股书

来源:招股书

但招股书显示,云分发业务是较成熟的公有云业务,市场竞争较充分,长期定价趋势下行。IPO报告期内,优刻得-W进一步明确了云分发业务的客户定位,聚焦于服务公司有较高议价能力的客户,减少了低毛利客户的合作规模,使得公司云分发业务毛利率在2017和2018年度显著提高。

在上市前后,优刻得-W截然相反的“骚操作”让投资者对公司未来产生较大质疑。既然云分发业务毛利率如此之低,市场竞争如此充分,为何还要在此业务上加大力度?既然在上市前减少了低毛利客户的合作规模,提高了毛利率和经营效率,为何在上市后就“忘记初心”?上市前的操作是否为粉饰业绩进而“圈钱”?

2020年1月,优刻得-WIPO募资19.44亿元。2020年10月,优刻得-W就迫不及待地发布定增预案,拟募资19.65亿元。

不过优刻得 IPO募投项目极为缓慢,这让投资者怀疑此次定增有圈钱之嫌。截至2021年6月30日,网络环境下应用数据安全流通平台项目计划投资0.36亿元,实际投资0.9亿元,投资总进度为25%;新一代人工智能服务平台项目计划总投资5.71亿元,实际投资1.44亿元,投资总进度25.21%;内蒙古乌兰察布市集宁区优刻得-W数据中心项目(一期和二期)计划投资为10.1亿元,实际投资1.89亿元,投资总进度18.71%。

2022年2月份,优刻得-W定增实际仅募资7亿元,为预期的35.62%。之所以出现巨额资金认购不足的情形,或许是投资人对公司基本面及持续盈利能力的担忧。

立讯精密135亿元“豪赌”新能源汽车

2月份,A股共有27家上市公司发布定首次定增预案。其中,拟用于融资收购资产的企业有6家,用于补充流动资金(含偿还债务,不含配套项目)的有3家,用于配套项目的有18家。

27家上市公司中,采用锁价发行的有10家,其中股价较发行价增长(截至3月7日)的有8家,增幅最高的是*ST乐材,最新股价较发行价增长83.45%%。10家锁价发行的上市公司,最新股价较发行价平均增长24.05%。

27家上市公司中,拟募资金额最高的是立讯精密(135亿元),拟募资金额最低的是全通教育(2亿元)。募资总额的两极分化趋势较为明显。

预案显示,立讯精密拟非公开发行股票不超过2123110448股,募资总额不超过135亿元,分别用于智能可穿戴设备产品生产线建设及技术升级项目、新能源汽车高压连接系统产品生产线建设项目、智能汽车连接系统产品生产线建设项目、补充流动资金等。一言以蔽之,立讯精密此次定增要跨界进入新能源汽车,与现有苹果产业链的精密电子器件业务形成双主业驱动。

预案显示,立讯精密抛出135亿元定增方案的目的有三:顺应国家政策和行业发展趋势,巩固公司在行业内的竞争优势;把握市场机遇,丰富及扩大产品布局,提升公司持续盈利能力;补充流动资金,优化公司财务状况。

事实上,立讯精密此次定增的深层次原因是依赖“果链”的风险已开始显现。2020年,立讯精密有近七成的收入最终来自苹果公司。2021年第三季度,公司净利润同比下降25.28%。同时为最大限度满足苹果公司产品的需求,立讯精密加大了研发投入及各项资本开支,公司有息负债居高不下。

截至2021年9月30日,立讯精密账面上的有息负债(短期借款、一年内到期的非流动负债、长期借款、应付债券之和)金额约246亿元,前三季度的利息费用就高达5.18亿元,资产负债率接近60%。另一家“果链”龙头欧菲光在被踢出苹果链之前,资产负债率超过了70%,有息负债金额超过了135亿元。

立讯精密此时抛出巨额定增预案,无疑可以缓解债务负担,双主业发展也可以规避依赖果链的风险。但2022年进入新能源汽车领域是否为时已晚?目前,新能源汽车赛道的竞争已然白热化,现有竞争者不断跑马圈地,外部竞争者纷至沓来,立讯精密能否在细分领域分得一杯羹还不得而知。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!送您十大金股!点击查看>>