西点药业:主要产品均持续承压 研发投入较低管线后继无力

时间:2022-02-28 16:51 | 栏目:观察 | 点击:870次

出品:新浪财经上市公司研究院

作者:06

近日,西点药业在创业板上市,开盘首日大涨152.8%。近期公司股价持续拉升,2月28日更是大涨11.38%,收盘后公司市值近55亿,动态市盈率高达111倍。在国内目前仿制药企业因带量采购持续承压的背景下,公司估值甚至高于一众创新药企业。

根据中国证监会《上市公司行业分类指引》,西点药业所属行业为“医药制造业(C27)”,截至 2022年2月8日(T-4 日),中证指数有限公司发布的行业最近一个月平均静态市盈率为37.80倍。公司发行价格对应的西点药业2020年扣除非经常性损益的摊薄后市盈率为42.95倍,高于中证指数有限公司2022年2月8日(T-4 日)发布的行业最近一个月平均静态市盈率。随着公司股价持续暴涨,目前公司估值已经明显偏离了医药行业的正常估值范围。

考虑到公司上市初期,原始股股东的股份锁定期为12个月至36个月,网下限售股锁定期为6个月。公司新股上市初期的无限售流通股数量占本次发行后总股本的比例为23.71%。公司上市初期流通股数量较少,西点药业的暴涨可能更多属于次新股的“筹码”游戏。

西点药业是专注于化学药品原料药及制剂的医药企业,是吉林省2008年首批通过“高新技术企业”认证的医药企业之一。目前公司形成了以抗贫血用药、治疗精神障碍用药、原料药为核心,以心脑血管疾病治疗药物和抗肿瘤治疗用药为辅助的产品体系。

公司上市过程颇为波折。2012年12月,西点药业首次提交IPO申请拟赴主板上市,彼时却因专利纠纷被监管否决上市申请。当时纠纷主要围绕公司的主要产品利培酮口腔崩解片展开,2004年西点药业以90万元的价格从万全医疗获该产品的技术授权,2007年万全将该产品转让给其关联方,之后西点药业一直未能与万全方面达成正式的专利实施许可合同。因此,监管部门否决了西点药业的IPO申请,之后直到2017年,西点药业才以500万的价格获得利培酮口腔崩解片的正式专利许可。

主要产品均因集采持续承压 且核心专利已过期

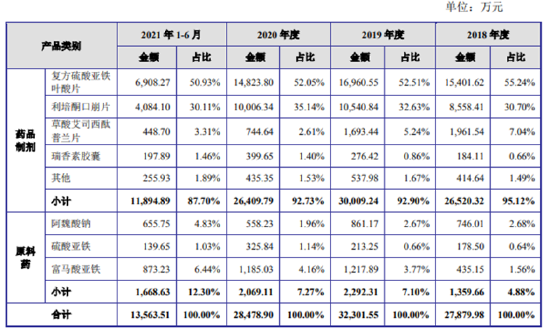

西点药业的营收主要包含化学药品制剂和原料药业务。其中,2018年度、2019年度、2020年度和2021年1-6月,公司化学药品制剂收入分别为26,520.32万元、30,009.24万元、26,409.79万元和11,894.89 万元,占主营业务收入的比例分别为95.12%、92.90%、92.73%和87.70%;2018年度、2019年度、2020年度和2021年1-6 月,公司原料药收入分别为1,359.66万元、2,292.31万元、2,069.11万元和1,668.63万元,占主营业务收入的比例分别为4.88%、7.10%、7.27%和12.30%。

公司营收以化学药品制剂为主,原料药业务占比相对较小。

化学药品业务方面,公司核心产品相对集中,构成公司收入主要来源的核心制剂产品为复方硫酸亚铁叶酸片(商品名为 “益源生”)、利培酮口崩片(商品名为“可同”)和草酸艾司西酞普兰片。其中,益源生属于抗贫血用药,可同和草酸艾司西酞普兰片属于治疗精神障碍用药。

2018年度、2019年度、2020年度和2021年1-6月,硫酸亚铁叶酸片(商品名为“益源生”)、利培酮口崩片(商品名为“可同”)和草酸艾司西酞普兰片的合计销售收入占公司主营业务收入的比例分别为92.98%、90.38%、89.80%和84.35%。构成公司收入主要来源的制剂产品的集中度较高。

而上述制剂产品的产销状况、原料药价格、市场竞争格局等情况目前均面临一定的压力,未来可能将对公司经营产生较大影响。

以益源生为例,2018年度、2019年度、202年度和2021年1-6月,益源生对主营业务收入的贡献金额分别为15,401.62万元、16,960.55万元、14,823.8万元和6,908.27万元,占主营业务收入的比例分别为 55.24%、52.51%、52.05%和 50.93%,占比非常高。

而益源生目前面临着被调出部分省份地方医保目录带来的销售下滑情况。

2019年,国家医保局和人力资源社会保障部发布了医保目录规定,要求各地应严格执行《医保目录》(2019 年版),不得自行制定目录或用变通的方法增加目录内药品,也不得自行调整目录内药品的限定支付范围。对于原省级药品目录内按规定调增的乙类药品,应在3年内逐步消化。

而益源生不在2017、2019和2020年版国家医保目录药品之列,报告期内曾属于吉林省、山西省、广东省等10个省份(区)地方增补目录药品。

2020年,益源生被山西、江西、新疆、湖南4个省份(区)调出,2021年1-6月,益源生被广西、甘肃、宁夏3个省份(区)调出,截至2021年6月末尚在全国3个省份(区)地方增补目录药品范围内。

按照2019版医保政策规定,益源生作为原先在该等3省份(区)调补进入地方增补的乙类药品,将在三年内逐步被调出,各省区分批调出地方增补目录的时间最终不晚于2022年。受被调出地方医保目录的影响,公司预计益源生在相关省份(区)的销售将受到一定的影响。2021年1-6月,益源生在广东等3个当年属于地方医保增补目录省份的销售收入占益源生的收入比例为31.35%,占主营业务收入的比例为15.97%。

随着未来剩余3省区陆续执行调出计划,益源生在该等省区的销售收入在被调出后业绩下滑几成定局,未来西点药业的经营业绩将会明显受到影响 。

除了政策上,益源生将会持续因为调出医保目录而承压之外,益源生还面临专利到期的问题。

益源生拥有“复方硫酸亚铁片(益源生)”(专利号ZL98104770.X)和“一种复方硫酸亚铁叶酸片的生产方法(专利号ZL201210426284.1)2项发明专利,其中,“复方硫酸亚铁片(益源生)”属于药品组方专利,已于2018年到期,“一种复方硫酸亚铁叶酸片的生产方法”属于生产工艺专利,到期时间为2032年。

“复方硫酸亚铁片(益源生)”药品组方专利到期后,市场上可能出现由其他企业生产的类似药品,导致市场竞争加剧、产品价格下降、盈利能力降低,公司生产经营也将面临一定的风险。

西点药业的第二大品种为利培酮口崩片(可同),主要用于治疗精神分裂症。2018年度、2019年度、2020年度和2021年1-6月,利培酮口崩片对主营业务收入的贡献金额分别为8,558.41万元、10,540.84万元、10,006.34万元和4,084.10万元,占主营业务收入的比例分别为30.70%、32.63%、35.14%和30.11%,占比亦较高。

可同是国内首仿药物,然而目前其一致性评价工作仍未完成。

公司利培酮口崩片一致性评价工作于2018年10月启动,利培酮口崩片一致性评价申请国家药品监督管理局已受理,受理号:CYHB2151002,已进入国家药品审评中心审评阶段。公司预计于2022年8月前获得批准。

截至公司招股说明书披露日,行业内共3家企业拥有利培酮口崩片生产批件,其中齐鲁制药有限公司已于2019年8月16日通过一致性评价,根据《国家药品监督管理局关于仿制药质量和疗效一致性评价有关事项的公告》(2018年第102号),自首家品种通过一致性评价后,公司的利培酮口崩片原则上应在3年内完成一致性评价。公司如果不能通过一致性评价,则公司将无法参加国家集中带量采购,从而导致产品在公立医疗机构终端的销售受到限制。

此外,值得关注的是,利培酮片已在第一二批集采中已大幅降价,华海药业的中标价降至0.12元/片,降价幅度高达80%。未来即便公司的利培酮口崩片通过一致性评价工作,也无法阻止行业的价格战,利培酮口崩片的市场料将会持续萎缩。

西点药业在招股书中也表示,预计利培酮口崩片模拟测算年度的销售价格较2019年度配送经销模式平均单价的基础上再下降50%、60%和70%;国家医保局已组织并落地执行的国家药品集中带量采购,历次带量采购中标药品的平均降价幅度均在50%-55%之间,考虑到利培酮口崩片不属于生产厂家较多的激烈竞争品种,并同时兼顾谨慎性原则,假设利培口崩片的销售单价的下降幅度为50%、60%和70%,具有合理性。

草酸艾司西酞普兰片(郁朗),属于经典的抗抑郁药物。2018年度、2019年度、2020年度和2021年1-6月,公司的草酸艾司西酞普兰片在全国范围内的销售收入分别为1,961.54元、1,693.44万元、744.64万元和448.70万元,占公司主营业务收入的比例分别为7.04%、5.24%、2.61%和3.31%。目前西点药业的郁朗已通过一致性评价,具备了参与带量采购竞价的资质。截至2021年8月,草酸艾司西酞普兰片)已经有9家企业通过一致性评价。

西点药业的草酸艾司西酞普兰片已在全国实施国家组织药品集中带量采购。公司将在该品种集中带量采购下一周期招标开始时参与投标。不过集采之后,草酸艾司西酞普兰片亦已大幅度下降。2021年1-6月,草酸艾司西酞普兰片平均销售价格从2018年的2.19元/片下降至0.79元/片,其中:配送经销平均销售价格从2.74元/片下降至2.25元/片,推广经销平均销售价格从0.75元/片下降至0.64元/片,由于竞争对手较多,其销售价格存在随着下一周期集中带量采购而继续下滑的风险。

重销售轻研发 西点药业亟需转型

核心产品持续承压的背后,则是西点药业面临的更深刻的重销售轻研发的问题,目前西点药业亟需转型。

2018年到2021年上半年,西点的销售费用率占营收的比重均超过50%,最高达57.46%。随着两票制的持续推进,公司经销商持续退出。与2018年相比,2019年退出的经销商家数共175家;与2019年相比,2020年未发生交易的经销商家数共212家;与2020年相比,2021年1-6月未发生交易的经销商家数共163家。

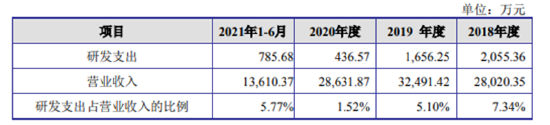

与高销售支出相比,公司研发支出非常小。

公司表示目前公司主要采用委托开发的研发模式,委托开发模式能够提高公司的研发效率,但是也存在一定的研发风险:受托研发机构可能无法按时完成药品研发项目,影响公司产品的产业化生产及市场推广;研发机构可能提高开发经费及报酬,导致公司研发相关成本费用增加;研发机构的项目人员可能没有按照合同约定遵守保密义务,导致公司遭受损失等。因此,公司存在委托开发风险。

报告期内,公司基于国家医药卫生体制改革的政策导向和对自身发展的评估,研发投入侧重于维护现有产品,近三年对新产品的研究投入较少。但公司未来的发展壮大需要不断有优势产品的注入和推动,如不加大对新品种的投入,公司的生产经营则主要依靠现有产品,不利于公司的长远发展。公司目前存在明显的新产品研发投入不足的风险。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!送您十大金股!点击查看>>