IPO之持续盈利研究|天安科技营收净利润皆大幅下降 财务真实性深遭质疑

时间:2022-02-28 15:31 | 栏目:观察 | 点击:901次

相关文章:过去12年约四百家企业被否 五成因持续盈利能力存疑

甬矽电子突遭多项诉讼 持续经营能力要看法院判决

环洋股份持续经营能力遭质疑 商业合理性有待商榷

金照明现金流承压 业绩疲软仍“硬闯”主板

传神语联多项财务指标恶化 大裁员却称结构优化

热像科技业绩爆发仅昙花一现 大客户商业逻辑存疑

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近日,证监会在立法计划中提到:制定《首次公开发行股票注册管理办法》《上市公司证券发行注册管理办法》等规章。此举旨在落实中央关于全面实行股票发行注册制的决策部署,为全面实行注册制打下法律基础。

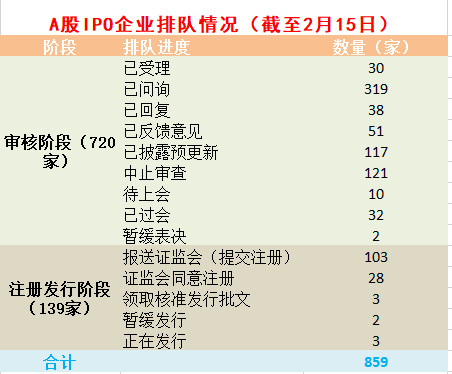

2019年开始,科创板、创业板、北交所先后试水注册制。随着注册制的持续推进,最近两年排队的IPO企业越来越多。截至2月15日,A股共有859家(含已过会但未发行股票的企业,不含已终止IPO企业) 企业排队上市。

数据来源:wind

数据来源:wind

研究表明,无论是核准制还是注册制,持续盈利(经营)能力始终是拟IPO企业被否第一大主因。2010年至今,共有394家企业拟IPO企业被否,其中151家公司被问询到“持续盈利”,49家公司被问询到“持续经营”,9家公司同时被问询到“持续经营”和“持续盈利”。简单计算,因持续盈利(经营)能力被问询的公司合计191家,占被否企业总数的48.48%,接近5成。

财务指标恶化,尤其是营收、净利润下降是持续盈利能力存疑的一个重要参考。《首发解释》对部分首发企业存在报告期营业收入、净利润等经营业绩指标大幅下滑情形,给出了相关情况对其持续盈利能力影响的参考:(一)发行人存在最近一年(期)经营业绩较报告期最高值下滑幅度超过50%情形的,发行人及中介机构应全面分析经营业绩下滑幅度超过50%的具体原因,审慎说明该情形及相关原因对持续盈利能力是否构成重大不利影响。(二)对于下降幅达未超过50%的,发发行人及中介机构应区分不同情况予以论证核查。

天安科技持续盈利能力待检

在目前排队的859家拟IPO企业中,有252家企业公布了2021年上半年的财务数据。在252家公司中,有25家企业营收同比下降;有66家企业净利润同比下降,其中降幅超过50%的有15家。

数据来源:wind

数据来源:wind

在2021年上半年净利润降幅超过50%的15家企业中,天安科技和热像科技的营收降幅超过了30%,其中天安科技降幅最大。

数据来源:wind

数据来源:wind

招股书显示,天安科技专注于煤炭综合采掘设备等煤炭机械的研发、生产和销售。公司主要产品包括特种支护支架和智能化巷道快速掘进系统等,应用于井工矿开采作业中的巷道支护和掘进。

2018-2020年、2021年上半年,天安科技分别实现营业收入3.38亿元、4.05亿元、3.76亿元、1.06亿元,同比分别增长40.42%、21.68%、-7.09%、-41.22%;分别实现归母净利润0.31亿元、0.57亿元、0.68亿元、0.07亿元,同比分别增长15.94%、28.82%、19.07%、-71.52%。

天安科技称, 2021年上半年营业收入出现较大幅度的下滑,主要原因系受新冠肺炎疫情出现反复及公司部分主要客户机器设备投资出现放缓等因素综合影响所致。

而公司毛利率也呈下降趋势。2018-2020年、2021年上半年,公司毛利率分别为37.97%、37.38%、37.54%、33.54%。公司称,2021 年 1-6 月主营业务毛利率出现较大幅度下滑, 主要系受钢材价格大幅上涨等因素影响所致。

下游客户投资放缓、上游原材料价格大幅上涨,天安科技将2021年上半年业绩大幅下降的原因推给了上下游及疫情影响。

但天安科技的同行公司,也是行业龙头的郑煤机,2021年上半年的营收和净利润分别为150.81亿元和12.02亿元,同比分别增长22.45%和5.91%。这说明,疫情及上下游的不利变化,并不一定导致公司经营业绩产生不利影响。也有同行公司2021年上半年的业绩大幅下降,如ST林重(维权)。ST林重2021年上半年的营收和净利润分别为2.33亿元、-0.87亿元,同比分别下降39.78%和-844.31%(由盈转亏)。

行业业绩分化说明,龙头公司能够摆脱上下游供求关系不太有利的影响,巩固在行业中的竞争地位,提高市场份额。而像天安科技、ST林重等公司,在不利的行业竞争环境中,业绩大幅下滑,竞争力下降。

根据《首发业务若干问题解答》及《深圳证券交易所创业板股票发行上市审核问答》的规定,行业处于不利周期、市场份额下降、财务指标大幅下滑(天安科技最新一期净利润降幅超50%)皆属于持续盈利能力存疑的情形。

财务真实性深遭问询

公开资料显示,天安科技是新三板挂牌公司。2014-2020年,公司营收分别为3.07亿元、1.94亿元、2.01亿元、2.41亿元、3.38亿元、4.05亿元和3.76亿元;分别实现归母净利润0.56亿元、0.07亿元、0.17亿元、0.27亿元、0.31亿元、0.57亿元和0.68亿元。

不难发现,天安科技在过去7年中,业绩整体上只有小幅增长,2015年也出现过营收、净利润大幅下降的情况。2018年、2019年,公司业绩虽大幅增长,但其以物抵债的回款模式、与实控人和客户进行不合商业逻辑的“体外”交易,都令公司财务真实性失色。

招股书显示,天安科技实际控制人通过他人代持形式设立抚顺祥和,抚顺祥和从实际控制人处获取资金支持,采购原材料销售给发行人客户,发行人客户再将原材料销售给发行人用以冲抵其对发行人的应付账款(以物抵债)。

来源:天安科技招股书

来源:天安科技招股书

如天安科技前五大客户之一的阳泉煤业,2018年和2019年分别从实际控制人曹氏家族控制的抚顺祥和分别采购原材料1029.94万元、1131.01万元,又将采购的这部分物资以高于采购价的方式再次销售给天安科技,抵消相应债款。

令人生疑的是,既然阳泉煤业等客户有钱从抚顺祥和处采购商品,难道没有钱还债?为何又从曹氏家族控制的公司采购商品,而非其他公司?一系列不合商业逻辑交易的背后,存在着天安科技实控人占用资金、虚构交易等可能。

深交所也在多次对天安科技会计处理的规范性、销售收入的真实性等问题发出问询。

招股书显示,2018 年-2020 年、 2021 年上半年各期末,天安科技应收账款和合同资产余额合计分别为 3.32亿元、3.3亿元、3.49亿元和 3.31亿元,占营业收入的比例分别为 98.03%、81.46%、92.74%和 311.16%。其中,账龄一以上的应收账款和合同资产余额占比分别为 47.83%、36.12%、36.50%和 40.10%,占比较高。同时,报告期内,公司应收账款周转率分别为 1、1.22、 1.11 和 0.63(年化后),低于同行业可比上市公司平均水平。数据显示,2020年及2021年上半年,天安科技营收增速显著低于应收账款增速。

应收账款畸高,说明公司对下游客户议价能力较弱、回款慢。应收账款增速高于营收增速,说明公司回款进一步变慢,可能是放宽了信用政策,加大赊销力度,也不排除提前确认收入甚至虚增收入的可能。

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!送您十大金股!点击查看>>

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!送您十大金股!点击查看>>