IPO之持续盈利研究|环洋股份持续经营能力遭质疑 商业合理性有待商榷

时间:2022-02-24 10:57 | 栏目:观察 | 点击:1078次

专题文章:过去12年约四百家企业被否 五成因持续盈利能力存疑

甬矽电子突遭多项诉讼 持续经营能力要看法院判决

传神语联多项财务指标恶化 大裁员却称人员精简

金照明现金流承压 业绩疲软仍“硬闯”主板

热像科技业绩爆发仅昙花一现 大客户商业逻辑存疑

天安科技营收净利润皆大幅下降 财务真实性深遭质疑

时代装饰三大“顽疾”缠身 净利下滑或仅是开始

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近日,证监会在立法计划中提到:制定《首次公开发行股票注册管理办法》《上市公司证券发行注册管理办法》等规章。此举旨在落实中央关于全面实行股票发行注册制的决策部署,为全面实行注册制打下法律基础。

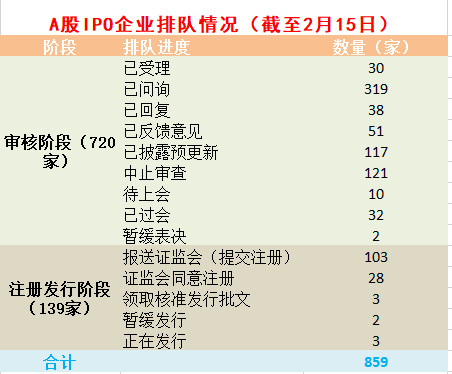

2019年开始,科创板、创业板、北交所先后试水注册制。随着注册制的持续推进,最近两年排队的IPO企业越来越多。截至2月15日,A股共有858家(含已过会但未发行股票的企业,不含已终止IPO企业) 企业排队上市。

数据来源:wind

数据来源:wind

研究表明,无论是核准制还是注册制,持续盈利(经营)能力始终是拟IPO企业被否第一大主因。2010年至今,共有394家企业拟IPO企业被否,其中151家公司被问询到“持续盈利”,49家公司被问询到“持续经营”,9家公司同时被问询到“持续经营”和“持续盈利”。简单计算,因持续盈利(经营)能力被问询的公司合计191家,占被否企业总数的48.48%,接近5成。

财务指标恶化,尤其是营收、净利润下降是持续盈利能力存疑的一个重参考。目前排队的859家拟IPO企业中,有129家企业2020年的营收同比下降,其中降幅超过50%的有5家;有166家企业2020年的净利润同比下降,其中降幅超过50%的有22家;83家公司2020年的营收、净利润双降,其中就包括宁波环洋新材料股份有限公司(下称“环洋股份”)。

商业合理性存疑

环洋股份的主营业务为环氧氯丙烷的研发、生产及销售,主要产品为环氧氯丙烷,该产品收入占比在94%以上。2018-2020年、2021年上半年,公司分别实现营业收入 8.06亿元、11.29亿元、11亿元和8.02亿元,分别实现净利润1.47亿元、3.27亿元、3.15亿元和2.58亿元。

尽管环洋股份2020年的营收、净利润同比略有下降,但最近两年年均超10亿元年的收入、年均超3亿元的净利润,一般不会令投资者对公司的持续盈利能力产生质疑。但证监会在反馈意见中直指环洋股份可能存在的持续经营能力(合计六个方面)问题。

证监会要去环洋股份结合近三年上下游行业政策、市场格局、发展规模变动趋势及发行人核心竞争力、竞争对手等情况,补充披露公司所处行业经营环境是否发生重大不利不变,是否出现周期性衰退、产能过剩、市场容量骤减、增长停滞等情况,是否存在影响公司持续经营能力情形,并充分揭示风险;并补充疫情、原材料、产品、大供应商、到期专利的等事项对公司持续经营能力及发行条件是否有重大不利影响。

在更新的招股书中,环洋股份称所处行业经营环境不存在重大不利不变,所处行业不存在周期性衰退、产能过剩、市场容量骤减、增长停滞等情况,不存在对持续经营能力及发行条件有重大不利影响的情形。

但值得投资者注意的是,环洋股份的商业模式与同行并不一致,其高度依赖前五客户,不符合行业惯例。并且,环洋股份的大客户存在诸多蹊跷,2018年度第二大客户景福国际同时兼任供应商,且与环洋股份同时买卖甘油。2019年,景福国际退出环洋股份前五大客户之列,取而代之的疑似是其关联公司——亿昂生物,但招股书并没有将两者作为受同一主体控制公司合并披露。

2018-2020年、2021上半年,环洋股份前五大客户销售收入占当期销售收入的比例分别为83.10%、78.39%、73.38%及73.74%,销售占比皆超过了70%,这一比例远超同行可比公司。

环洋股份将滨化股份、久日新材、松井股份作为可比同行上市公司。据公开资料,滨化股份、久日新材前五大客户销售占比约在20%左右;松井股份2018年至2020年对前五大客户的销售比例分别为40.33%、40.35%、36.88%,皆低于环洋股份。

IPO实务中,高度依赖大客户是被否的重要原因之一。当大客户依赖不符合行业惯例、发行人与大客户之间交易存疑的情况下,被否的概率会增加。如2021年9月被否的鲁华泓锦,其向中石化的釆购金额占比超过70%,中石化同时第一大客户,且中石化下属公司从事与鲁华泓锦类似业务。创业板上市委要求鲁华泓锦说明与中石化合作的稳定性和持续性、是否存在重大依赖,对公司持续经营能力是否构成重大影响。

本篇文章的主角环洋股份,大客户依赖显然不是行业惯例,其与大客户之间的交易也是迷雾重重。如公司2018年第二大客户景福国际,当年为环洋股份贡献了1.99亿元的收入,销售产品包括环氧氯丙烷、甘油。同年,环洋股份还向景福国际采购了0.59亿元的甘油。既从大客户处采购甘油,又将甘油销售给大客户,环洋股份这是什么操作?

来源:招股书

来源:招股书

更有意思的是,景福国际2019年便注销了工商注册,取而代之成为环洋股份大客户的是亿昂生物。据工商信息,景福国际与亿昂生物办公地址竟惊人一致。据媒体报道,景福国际注册地江苏省张家港市沙洲西路113号华建大厦A座1105室,现已成了亿昂生物(注:亿昂生物2018年5月成立)。该报道还称,景福国际与亿昂生物的实控人为兄弟关系。

如果上述报道属实,环洋股份为什么不在招股书中将亿昂生物和景福国际做合并披露?如果两个大客户之间不存在关联关系,那为何两者的办公地址一致,而且亿昂生物刚成立一年多就为环洋股份贡献近3亿元的收入?

人均创利水平远超同行 财务真实性几何?

招股书显示,环洋股份的收入主要依赖贸易商客户,报告期内约60%-70%的收入来自贸易商。上文提到的亿昂生物和景福国际就是贸易商,因此贸易商收入的真实性关系到公司整体财务的真实性。

上文提到,2018年环洋股份与景福国际之间互相买卖甘油原材料,这不仅没有商业合理性,而且有利用客户调节收入的嫌疑。

此外值得关注的是,环洋股份的人均创利水平远超同行可比公司。2020年末,公司员工总数为363人,当年盈利3.15亿元,人均年创利86.77万元。而同行滨化股份2020年末员工总数为3346人,当年净利润为5.07亿元,人均创利15.15万元;久日新材2020年末员工总数1004人,当年盈利1.05亿元,人均创利10.46万元;松井股份2020年末员工总数为432人,当年净利润为0.87亿元,人均创利20.14万元。

同为化工企业,为何环洋股份的人均创利水平远超同行,尤其是远超规模比自己大、主营产品相同、员工总数是自己10倍的滨化股份。并且,滨化股份和环洋股份的净利润总额越来越接近。

此外,环洋股份毛利率也高于同行可比同行公司水平。报告期内,公司综合毛利率分别为 29.76%、47.83%、41.67%、49.73% ,同行可比公司的毛利率均值分别为 46.31%、45.69%、32.30% 、36.72% 。毛利率高于同行一是说明公司产品竞争力强,具有较高定价能力,但也不能排除财务数据“失真”的可能。并且, 公司历史上毛利率波动较大,由于公司产品属于典型的周期性行业,未来毛利率可能有下滑风险,对公司持续盈利能力也会造成一定影响。

招股书显示,环洋股份的存货居高不下。2018年12月31日、2019年12月31日、2020年12月31日和2021年6月30日,公司财存货账面价值分别为2.5亿元、3.15亿元、4.73亿元及5.07亿元,占资产总额的比例分别为21.30%、20.3%、20.63%及17.87%。2020年末,同行公司滨化股份、松井股份、久日新材的存货占总资产的比例皆在10%以下。

环洋股份存货中主要是原材料,原材料占比分别为79.96%、86.67%、81.42%及81.32%。公司称,原材料甘油主要来源于进口,采购周期较长,为满足经营需求,公司甘油储备量相对较大;且公司产销量持续增长,原材料需求相应增加,期末原材料余额随之增长。

畸高的存货令公司存货周转率大幅下滑。2018-2020年,环洋股份存货周转率分别为3.45次、2.08次、1.63次;远低于同行可比公司同期存货周转率均值8.87次、7.92次、6.73次。环洋股份称,存货周转率与同行业可比公司存在一定差异,主要是由于各公司具体产品及业务模式存在一定差异所致。

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!送您十大金股!点击查看>>

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!送您十大金股!点击查看>>