对内裁员对外涨租 自如重蹈WeWork覆辙?

时间:2022-06-14 19:48 | 栏目:观察 | 点击:801次

出品:新浪财经创投Plus

作者:shu

距离贝壳找房声势浩大的第三轮裁员仅过去一个月,同属链家系的自如也步入“毕业季”。

据公开报道显示,自如总部正在进行大规模裁员,比例为20%。除了一线业务部门,互联网营销、运营管理、品质、设计等中后台及职能部门将裁撤至不到4000人。对此,自如回复称报道数据为不实信息,此番裁员属于正常调整,未来会持续加大对服务客户和业主的一线管家团队招聘。

脉脉平台上,不少自如的应聘者表示面试已过,但流程迟迟无法往下推进,还有应届生遭遇入职前毁约和试用期被裁的情况。虽然嘴硬是“正常的组织优化”,公司收缩团队的计划和决心可见一斑。

除了裁员,自如近期还与关键词“涨价”捆绑,数次登上热搜。

据北京、上海等多地的自如租客反映,房租合同即将到期,但由于疫情防控,不便搬家,只得选择续约。不想自如却坐地起价,房租价格涨幅普遍超过10%,有的甚至高达30%。不仅如此,疫情封控期间自如无法提供保洁、维修等服务,但拒绝退还服务费用,也引起了租客们的强烈不满,纷纷组织维权。

自如6月7日针对房租涨价做出回应,称二季度整体租金平稳,续约平均涨幅不足3%,10%以上的租金涨幅主要是业主委托协议中租金逐年按照一定幅度递增的约定所致。言下之意,房东才是涨价的“罪魁祸首”。不过,房东们显然不想接下这口“黑锅”。多地业主表示,自如以疫情影响为由强迫降租,降幅在20%以上,否则就单方面毁约,房东不但拿不到违约金,还需要支付上万元的装修费。

对内缩减成本,对外两头通吃,长租公寓的沧海遗珠怎么了?

横空出世的独角兽 “二房东”模式先天不足

由链家孵化的自如,2011年时只是一个不甚起眼的事业部。

随着2015年鼓励住房租赁市场发展的一系列政策出台,长租公寓赛道风起,自如的管理房源数量跃升至20万间,租客累积多达40万人。次年,自如正式宣布成为链家旗下独立运营的子公司,短短1年间新增房源数量超15万间。

被誉为“长租公寓元年”的2017年,风光无量自如走出大本营北京,先后开拓上海、深圳、杭州等9座城市,受15万业主委托管理超40万间房源,租金收入突破160亿元,同比增长77.78%,较2015年披露的租金收入翻了近3.5倍。

漂亮的增长速度和互联网式的闪电战,令自如成为了各路资本眼中的优质标的。

2018年初,自如获得40亿元人民币A轮融资,由华平投资、红杉中国、腾讯投资领投,华兴新经济基金、融创中国、源码资本、H Capital等知名机构跟投。该笔交易不仅刷新了彼时长租公寓行业最高单次融资额,也让估值200亿元人民币的自如,直接以独角兽的形象站在公众面前。

首轮融资一战成名,自如随后又接连完成5亿美元的B轮融资和10亿美元的战略融资。其中,战略融资由大名鼎鼎的软银愿景基金独家投资,5亿美元直接投向公司,5亿美元用于收购创始人手中的股票。最新一轮融资完成后,自如的估值约66亿美元,较A轮融资投后估值增长约128%。

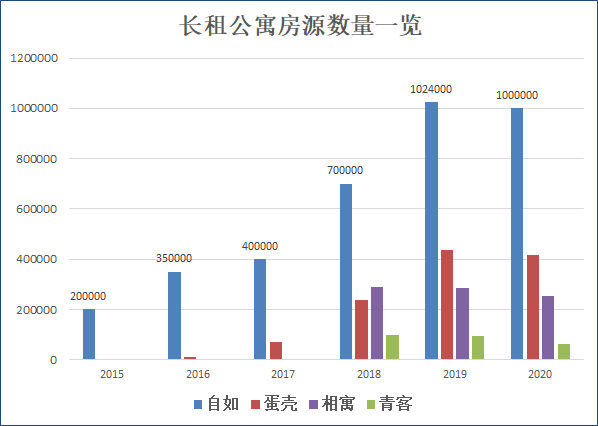

在丰厚资金助力之下跑马圈地,自如的房源数量一骑绝尘。据公开报道显示,截止2019年底,公司管理的房源超102万间,是第二名蛋壳公寓总房源的2.34倍,比第三名我爱我家旗下的相寓多出74万间。

来源:公开报道 创投Plus整理

来源:公开报道 创投Plus整理

高歌猛进的日子却在此刻戛然而止。突如其来的疫情导致流动人口减少,出租率陡然下降。租金收入锐减,给房东的租金仍需要按期履约,尚未实现盈利的长租公寓企业无奈陷入现金流吃紧的窘境。

据年报数据显示,青客2017-2019年期间累计亏损12.43亿元。其中,2019年平均月出租率超95%,公司仍实现净亏损4.98亿元。2020年出租率锐减至84.61%,同期亏损扩大至15.34亿元。蛋壳的处境更为糟糕,2017-2019年期间累计亏损50.73亿元,2020年仅第一季度就亏损12.37亿元。即使在疫情之前,蛋壳的出租率始终在80%以下徘徊,近四成的房子空置。

以此类比推算,自如管理的房源数量更多,需要付出的运营成本更高,出租率常年挣扎在85-90%的行业平均及格线上下,经营状况似乎也不容乐观。据第一消费金融数据显示,2015-2017年期间,自如累计亏损近13亿元。

究其原因,自如的商业模式属于分散式长租公寓,即平台向业主租下分散的房源,经过简单装修和维护,再转租给租客,平台赚取租金差价和服务费用。相较于集中式长租公寓,分散式长租公寓的溢价能力本就不高,单位成本难以降低。加之发展初期高举高打地抢夺市场,以高价向房东收房,以低于市场均价的房租价格吸引租客,巨额亏损注定无法避免。

但正如蛋壳在招股说明书中所描绘,运营分散式长租公寓的平台终极目标是形成垄断。当市场上分散的房源减少到一定程度,平台就可以掌握定价权,抬高租金价格,获得高额租金差,从而形成利润。这也不难解释,已稳坐长租公寓头把交椅的自如,为何会在房东不知情的情况下多次提升租金。早期烧钱争市场的高额成本,注定要由房东和租客共同承担。

下一个WeWork 还是下一个蛋壳

自如一路走来的故事,与软银愿景基金旗下的另一个明星公司WeWork有不少相似之处:用看似前沿的互联网理念包装古老的“二房东”业务,在学会独立行走之前便在资本的助力下蒙眼狂奔。

但自如和WeWork又有本质的不同。一方面,长租公寓的租期通常在3-5年之间,联合办公的租期则为10-15年。因此自如在资金投入、风险承担和经营成本等方面,显然都与WeWork不在同一个量级上。此外,WeWork后期业务发展天马行空,延伸至与房地产业务相关性不大、但运营成本极高的教育、影视和餐饮等领域。自如虽也曾试水社区线下交友活动、并购高端长租住宅服务商曼舍、发起设立青年旅社自如驿,但主要还是围绕长租公寓业务,为租客提供附加服务和价值。

另一方面,WeWork最后发展为软银愿景一期基金中最大的投资项目之一,为了保证愿景二期基金募资的顺利进行,软银集团不得不先为“大而不倒”的WeWork兜底,斥巨资95亿美元收购其约80%的股份。

然而,软银为这笔投资付出了高昂的代价。据2021年财报数据显示,软银集团整体净亏损1.7万亿日元,折合约900亿元人民币。其中,愿景基金净亏损高达2.64万亿日元,折合人民币1400亿元,创下风投历史上最高年度亏损记录。WeWork的亏损在一期基金位列第二,二期基金排名第一。年报公布的当天,软银在东京证券交易所上市的公司股价重挫8%。

在一级市场收缩,监管日益趋严的环境下,自如短期内难膨胀为WeWork般庞然大物,而“泥菩萨”孙正义和他的愿景基金也无力再为下一个WeWork买单。

相比之下,自如或许更该警醒不要成为下一个蛋壳。

2020年末,蛋壳公寓不堪重负,资金链断裂,管理团队大批出走,留下业主、租客和装修队面对一地鸡毛。爆雷的重要原因之一,是蛋壳推荐租客和银行签署为期一年的租金贷款协议。这样一来,蛋壳将租金偿付和违约的风险转嫁给了银行,提前收到了一年的现金流,每月只需按约定支付房租给房东,剩余的租金形成资金池,用于收取更多房源或者进行短期投资。

蛋壳陷落后,自如火速发布声明称公司从未要求客户必须以年付或租金贷方式进行支付。如果客户自主选择租金贷,公司也会进行充分告知,与客户签署两份独立的租房合同和贷款合同。自2021年6月起,自如表示将采取最多押一付三的形式,取消半年付、年付和租金贷。

看似与风险极高的租金贷割席,事实上只是换了更为隐秘的方式实施。

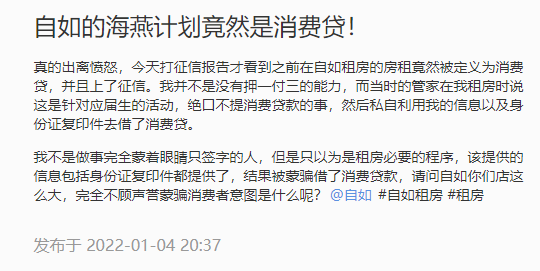

知乎、小红书和黑猫投诉【投诉入口】等平台上,关于自如海燕计划的投诉比比皆是。据了解,该计划是自如和微众银行合作为应届毕业生提供的住房优惠计划。租客只需提交学信网信息,通过海燕计划认证后,就可以免去押金,服务费也只收取七成。加入计划后的租客如果选择分期月付房租,就相当于自动选择了租金贷,每月按时向微众银行还款,而微众银行则提前向自如支付其一年的房费。

来源:小红书

来源:小红书

来源:黑猫投诉

来源:黑猫投诉

不难看出,海燕计划中的部分服务与租金贷并无二致。可为人诟病的是,签署海燕计划的租客对于贷款并不知情,不少人是通过查询征信报告才得知的真相。事后询问一线工作人员,得到的回复却是海燕计划与贷款绝对没有关系。对于具体条款语焉不详,以免租金等优惠引导涉世未深的学生贷款,一套操作与声明中的“充分告知”、“签署独立贷款合同”大相径庭,一定程度也反映了长租公寓对于加速资金回流的租金贷的依赖。

2021年,自如又将目光转向了业主,推出的“增益租”项目。业主向自如支付装修费用,房子出租后,业主每个月会收到租金的72%,自如则收取8%,合计占租金的80%。年底剩余的20%租金,将由业主和自如平分。自如保证业主会拿到八成的保底收益,即使房源没有出租,保底收益仍会支付给业主。

这是自如追求现金流自由、寻找第二增长曲线的又一次尝试。“增益租”项目既能将装修成本转移给房东,免去昂贵的收房费用,还能顺便发展家装业务。可房东投入数万甚至数十万的装修费用,最终收益却只有82%。若房屋租赁市场整体供小于求,房东恐怕不会选择给自如这18%的分成,新业务或将沦为鸡肋,加速房东流失。

裁员、涨租、隐秘的租金贷和新业务“增益租”,无疑都是自救的手段。挺过2020年长租公寓寒冬的自如,这一次也能顺利活下来吗?

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>