西王系三大手法掏空上市公司资金?毕马威有没有配合西王食品说谎

时间:2022-06-14 12:17 | 栏目:观察 | 点击:780次

导语:西王系为套取上市公司资金似乎“不择手段”,精准将理财资金控制在监管红线以下,以绕开信息披露及董事会审批等规则。上市公司西王食品的资金被相关方分别以财务公司存款、理财之名及预付采购等方式,转移至体外,最终均流向了西王系关系密切方。

出品:新浪财经上市公司研究院

作者:夏虫

西王食品为西王集团旗下相对优质上市公司,但资金去向一直迷雾重重。

自2019年西王集团债务违约被抽贷后,上市公司西王食品的资金问题一直成为监管关注重点。我们深度复盘后发现,上市公司西王食品的资金,似乎被关联方或关系密切方分别以财务公司存款之名、理财之名、采购之名等方式被流转至体外。

手法一:以财务公司之名归集资金 低存高贷是否合理?

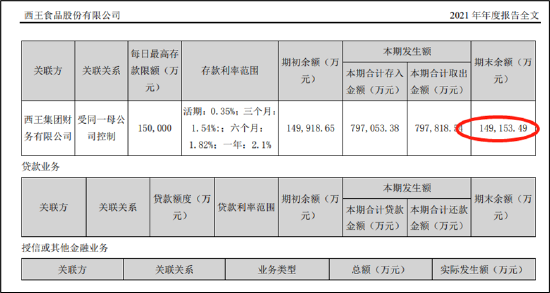

西王食品将大部分资金存于财务公司不断惹问询。

2021年年报显示,西王食品货币资金余额为 16.39 亿元。其中,存放在控股股东控制的西王集团财务有限公司14.92亿元(包括定期存款人民币13.50亿元及活期存款人民币1.36 亿元,应收定期存单利息571.84 万元),财务公司存款占货币资金总额之比超91%。

来源:年报

来源:年报

西王食品在财务公司呈现出“高存低贷”特征,即存款贡献巨大,但是西王食品从财务公司获得贷款几乎为0。

需要指出的是,期末短期借款、其他流动负债、长期借款余额合计 17.29 亿元,且近年短期债务偿还压力急剧加大。鹰眼预警显示,公司近三期年报,短期债务/长期债务比值分别为1.26,1.48,1.95,长短债务比变动趋势增长。

来源:鹰眼预警

来源:鹰眼预警

一般而言,上市公司外部融资成本总是显著高于存款利率水平,因此,上市公司一边高成本外部融资,另一边又低收益于财务公司存款,这不仅是影响公司资金使用效率问题,也同时损害了中小股东利益。那西王食品事实是如何呢?

我们发现,2021年公司存于财务公司的全年利息收入 2375万元,平均利率 1.59%;而公司超过17亿元的有息债务,平均资金成本在4%左右。

截至 2021年12月31日,集团财务公司的总资产为62.01亿元,净资产为23.35亿元。而2021年西王食品从集团财务公司的贷款为0。让人十分不解的是,集团财务公司不缺钱,为何上市公司宁愿高成本去外部融资,也不去集团财务公司贷款?

一边巨额低息存款于集团财务公司,一边又高息承担较大的债务成本,西王食品这种资金结构安排的合理性也引起了监管问询。对此,公司称这种结构安排主要为维持生产经营所需。

手法二:以理财之名转向关联方?精准设计为规避信披

2020年报显示,西王食品的其他流动资产暴涨,为4.37 亿元,同比增长 353.89%,期末新增债权投资理财资金为3.45亿元。

2020年12月24日和25日,西王食品自山东金融资产交易中心有限公司购买“资产收益权”共计人民币 3.5 亿元,年化收益率 6%,存续期一年。该资产收益权产品以非公开方式发行,基础资产为邹平隆远贸易有限公司(以下简称“隆远贸易”)向其客户销售准一级焦炭所产生的尚未收回的应收账款。

隆远贸易自山东金交中心获得上述款项后将部分资金流向西王食品关联方。2020 年12月24日至31日,隆远贸易向西王特钢有限公司支付款项人民币 1.37 亿元; 2021年1月7日,隆远贸易又向西王特钢有限公司支付款项人民币1亿元,合计人民币 2.37 亿元。

值得一提的是,隆远贸易与西王集团关系极为密切。

隆远贸易成立于 2018 年11月12日, 自然人刘某认缴出资人民币 1,000 万元并持有隆远贸易全部股权。我们发现隆远贸易实控人为刘敬斌,其同时也担任山东盛嘉投资有限公司(以下简称“盛嘉投资”)的法人及大股东,持股比例为60%。

盛嘉投资旗下控股公司不仅和西王系重名,还出现邮箱后缀为西王官方网址。天眼查显示,盛嘉投资同时控股西王荣华国际贸易有限公司,而西王荣华国际贸易有限公司的邮箱后缀显示为“xiwang.com.cn”。

西王食品否认与隆远贸易存在关联关系。公司称,刘敬斌与西王食品或西王特钢不存在关联关系,而且除通过公开市场按照市场利率购买此资产收益权交易外,公司与隆远贸易无其他交易。

值得强调的是,西王食品为隐蔽的购买关系密切的隆远贸易的理财产品,将金额精准控制在审核红线以下。

根据《深圳证券交易所上市公司规范运作指引》“6.1.6 上市公司证券投资总额占公司最近一期经审计净资产 10%以上且绝对金额超过 1000 万元人民币的,应当在投资之前经董事会审议通过并及时履行信息披露义务。”的规定。西王食品2019年经审计净资产为人民币 41.01 亿元,归属于母公司所有者权益为人民币 35.34 亿元,而2020年西王食品期末新增债权投资理财资金为3.45亿元,金额接近10%但低于10%。

因此,西王食品该笔理财金额不需要履行披露义务,其仅仅由董事长、财务总监等内部审核流程。2020年12月14日,公司董事长王辉、总经理周勇、财务总监赵晓芬及经理办公会其他成员审议通过了《关于以自有资金对外进行投资及现金管理的议题》。

手法三:以预付采购之名流向关系密切方?

鹰眼预警显示,公司2021年预付变动尤为突出。值得一提的是,2021年年底,监管就其预付款问题发出问询。

来源:鹰眼预警

来源:鹰眼预警

根据西王食品披露信息发现,公司2021年突增一笔巨额预付采购。2021年,西王食品对青岛荣林盛嘉国际贸易有限公司(以下简称“荣林盛嘉”)采购金额将近14亿元,付款金额达14.71亿元。

来源:公告

来源:公告

而对比历年数据发现,2018年至2020年,公司胚芽采购最大供应商一直为西王淀粉,金额维持在3亿元至4亿元之间。因此,2021年对荣林盛嘉突增巨额的采购款,无论是从金额还是从历年第一大供应商占比,都略显“突兀”。

来源:公告

来源:公告

对此,监管也质疑是否存在以采购之名行关联资金占用之实。对此,公司否认西王食品与荣林盛嘉的关联关系。然而,我们根据媒体已经公开挖掘的信息,荣林盛嘉的关系与西王系也颇为密切。

据悉,荣林盛嘉在工商局登记的2020年年报联系电话,可以关联出众多西王集团旗下或与其关系密切的公司;荣林盛嘉2021年年报联系电话,则关联西王食品(青岛)有限公司、西王国际贸易(青岛)有限公司。具体如下:

来源:公开报道

来源:公开报道

毕马威、中兴财光华审计机构有无勤勉尽责?

综上,我们发现,上市公司西王食品的资金分别被以财务公司存款、理财及预付采购之名方式均流向了西王系关系密切方。然而,众多迹象表明,这些资金流向极为异常。

首先,资金存贷结构合理性存疑。

公司一边低息给集团财务公司贡献大部分存款,但在公司资金压力较大情况下,西王食品似乎不得不又较高成本从外部获取资金支持。西王集团通过财务公司获得了较便宜的资金,而上市公司西王食品却承担了较高的资金成本,从资金安排合理性看,这显然有悖商业逻辑。

其次,公司巨额的资金流向小微企,资金安全性或也难经推敲。

对于公司将超过3亿元资金购买从理财资金流向看,名义上看似资金6%的收益,但是隆远贸易的注册时间不到2年,注册资本家仅为1000万,公司参保人数仅为3人。而上市公司将巨额资金购买其资产包,这不免让人疑惑。

颇为不解的是,作为四大权威机构毕马威似乎对此视而不见,历年审计报告均是标准无保留意见。我们仅仅通过天眼查去追踪就能发现隆远贸易与西王系关系极为密切。但是,毕马威似乎为了合理规避风险,让西王食品自证清白。当监管质询其关联关系时,毕马威回复称,取得了西王集团提供的书面确认函,确认了其对隆远贸易及其上述准一级焦炭客户均无关联关系。

来源:wind

来源:wind

最后,第一大供应商新增,且金额大幅提升,也值得让中兴财光华的审计师提高警惕。在关联占用的案例中,往往存在以预付账款形式向未披露关联方或隐藏的关联方支付采购款而套取上市公司资金情形。面对预付款问题的关联关系监管质询,审计师同样给出了不存在关联关系的背书。

此外,从动机上看,西王集团目前似乎还在流动性泥潭不能自拔。自2019年西王集团10亿债务违约后,其遭遇150亿元的抽贷,致其资金流动性极为紧张。西王食品作为西王集团较为优质资产,是否受此拖累都值得投资者高度关注。值得一提的是,2022年01月28日,西王食品公告突然将多年审计机构毕马威换成中兴财光华。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>