大唐地产三战港股IPO

时间:2020-07-23 17:22 | 栏目:观察 | 点击:1699次

新浪财经房产|大眼楼管 青柠

2019年12月,大唐地产向港交所递交了首份招股书,但在今年5月28日失效,短短3天后(5月31日)大唐地产再次递表,如果算上网传公司2009年的香港挂牌计划,公司已是三战IPO,而今年的IPO显然更为“迫切”。

2018年开始,在内地调控和融资收紧之下,不少内房企都选择赴港上市,目前大型房企基本均已登陆资本市场,近来赴港IPO的多为诸如大唐地产的中小型房企,但随着海伦堡地产、三巽控股、港龙地产、万创国际等的接连失败,更加显示了中小房企A股IPO不易。但赴港同样艰难,规模小、杠杆率高、盈利能力差等问题是其登陆资本市场的主要“绊脚石”。

信托贷款占比曾高达7成

大唐地产虽然成立于1994年,但到目前为止仍然是一家销售额不到500亿的中小型房企。克而瑞数据显示,2017年-2019年,公司的销售额分别为144.7亿元、308.6亿元和339.5亿元,2019年10.01%的增速较2018年的113.27%大幅放缓。

众所周知,对于资金密集型的房地产行业来说,融资是非常重要的一环。而规模不大、盈利一般的大唐地产并不属于资金方青睐的那类房企,在银行信贷不能满足自身资金需求的情况下,公司便不得不过多的依靠高成本的信托贷款。

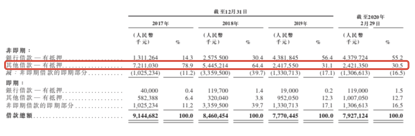

虽然2017年大唐地产的销售额仅100亿多,但其总负债规模却达到257.79亿元,之后逐年增长至297.51亿元和339.55亿元,并且流动负债占比较高、高成本信托融资规模高。据招股书介绍,公司的流动资金主要来自于预售款项、银行贷款及信托融资。2017年公司的其他借款占比超78%,之后或是出于IPO的考量,信托贷款占比逐渐降至30%多,而负债结构的不合理给公司增添了许多压力。

截至2019年12月31日,大唐地产尚未偿还的信托融资款项总额占借款总额的43.3%,信托贷款占比较大。

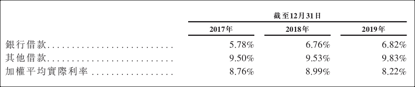

招股书显示,大唐地产近两年的银行借款和其他借款利率均持续增长,并且2019年增幅扩大,2019年银行借款利率增至6.82%,其他借款利率则高达9.83%。截至2019年末,公司尚未履行的信托融资有7笔,仅有1笔利率为9%,其余均超10%,最高的达12%。

利率较高之外,大唐地产的大部分信托融资均伴有股权质押。2019年,大唐地产附属公司中用作股权质押融资的有19家,其中有14家为100%质押,而2018年用作股权质押融资的附属公司则多达25家。

截至2019年末,大唐地产一年内待还借款总额约23.02亿元,而现金及现金等价物仅为22.14亿元,现金尚不足以覆盖短期债务,资金压力较大。今年公司也依然在频繁进行股权质押融资。天眼查资料显示,大唐地产共计股权出质51次,而今年年初以来已进行7次。

此外,大唐地产的银行贷款在较大程度上依赖于关联方福信集团。招股书显示,截至2019年12月31日,大唐地产与民生银行贷款尚未偿还的本金余额约为25.06亿元,占借款总额的32.3%。

而大唐地产执行董事吴迪为公司与民生银行订立的所有贷款提供个人担保。

大唐地产关联方福信集团为民生银行的股东,而吴迪由福信集团提名为民生银行的董事。根据民生 银行内部规定,向股东关联方提供的任何贷款均须获得该股东所提名董事发出的个人担保。

大唐地产也在招股书中提示风险,若吴迪不再担任民生银行的董事,福信集团或需提名他人担任该职。若新董事因任何原因不愿提供所 需的个人担保,大唐地产可能无法获得民生银行的任何额外贷款或须遵守民生银行对现有贷款的额外规定,此举将对大唐地产融资的可用性造成重大不利影响及令运营资金减少。

整体来看,相较于规模房企,大唐地产的融资渠道不够多元,导致此前对高成本信托贷款的高度依赖,而要改变这种局面,IPO能否成功则非常关键。

权益总额连续翻倍以降低净负债率

为了IPO,大唐地产的财务指标美化动作非常“迅速”。2017年-2019年大唐地产的净负债率分别高达1087.9%、408.8%和119.2%。近两年公司净负债率大幅下降,相较于负债的下降,其中更多是得益于权益的增长。

2017年-2019年,大唐地产的权益总额分别为6.47亿元、14.05亿元和30.84亿元,增速为117.16%和119.50%。具体来看,权益的各项构成都在大幅增长,公司连续三年扩充法定储备、连续两年股东注资,并且少数股东权益在2019年激增1703.32%。

这样通过“调节”而取得的财务比率下降并不能真正代表其实力的增强。相反,为了扩大权益总额而采取的一系列的手段则可能给公司带来其他负面影响。

克而瑞数据显示,2018年大唐地产的销售权益比分别为93.84%,2019年大幅下降至55.32%,2020年上半年年则进一步降至51.76%。由于房企的预售制,业绩往往也会有1-2年的延后,2019年,大唐地产的营业收入增长了47.40%远不及2017年和2018年68%、113.27%的销售增速,而2019年归母净利润增速更低,为6.63%,销售净利率由2018年的10.70%进一步下滑到7.73%,处于业内中下水平。而由于扩大合作开发,未来公司的盈利能力或将被进一步拉低。

而少数股东权益暴增的背后,除了合作开发力度的加大,还需警惕明股实债的存在以隐藏真实负债规模的风险。