“一家三口”的同星科技:业绩增长疑存“水分” 研发水平或在行业垫底

时间:2022-07-13 19:10 | 栏目:观察 | 点击:691次

出品:新浪财经上市公司研究院

作者:壹零

近日,深交所安排浙江同星科技股份有限公司(下称“同星科技”)接受上市委员会审议。

同星科技成立于2001年,是一家从事制冷设备相关产品的研发、生产和销售的企业,主要产品包括换热器、制冷系统管组件、汽车空调管路和制冷单元模块等,产品应用领域包括轻商制冷设备、家用制冷设备、空调、干衣机等领域。同星科技的主要客户为海尔集团、海信集团、美的集团、LG 电子、长安汽车集团等。

此次申请上市,同星科技拟募资资金2.89亿元。其中,1.38亿元将用于冷链物流系统环保换热器及智能模块产业化项目,1.03亿元将用于轻商系统高效换热器产业化项目,0.49亿元用于研发中心建设项目。

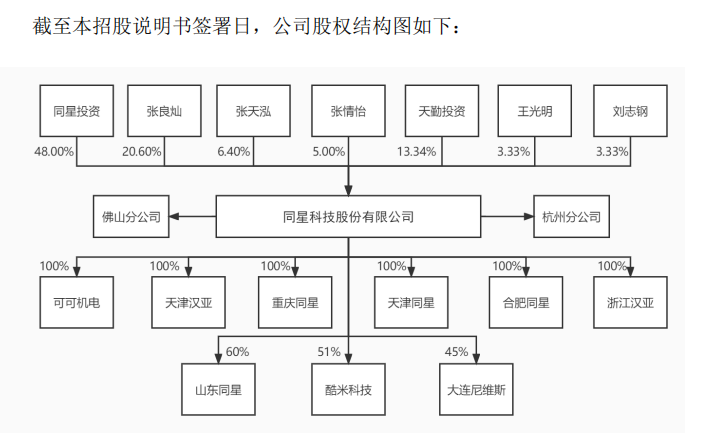

值得注意的是,虽然同星科技的主要客户的体量较大,知名度较高,但同星科技本身是一家典型的家族企业。根据招股书显示,在公开发行股票前,同星科技的实控人为张良灿、张天泓与张情怡,三人通过直接和间接控制公司93.34%的股权。其中,张情怡系张良灿之女,张天泓系张良灿之子。

资料来源:招股书

资料来源:招股书

家族企业走向资本市场,虽然有着决策效率与股权稳定性的优势,但也埋藏了内控不规范等公司治理相关隐患,需要中小股东加以警惕。

除此之外,透过招股书,我们也能够发现,同星科技当下存在着业绩增长或存“水分”、研发能力存疑、未来业绩将受上下游双重夹击等问题。

业绩增长或存“水分” 上下游双重夹击利润或进一步承压

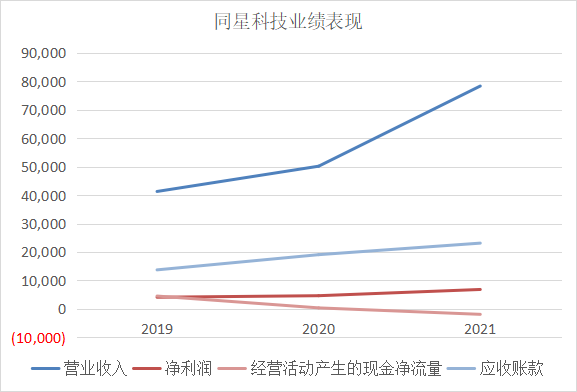

根据招股书显示,2019-2021年间,同星科技的营业收入分别为4.13亿元、5.02亿元与7.84亿元,其中2020年与2021年分别同比增长了21.55%与56.18%,不难看出,在冲击上市的2021年,同星科技的营业收入有突飞猛进的增长表现。

然而,同期净利润、现金流以及应收账款的表现却远不如营业收入一般乐观,不禁令人质疑同星科技的业绩水分。

根据招股书显示,2019-2021年间,同星科技的净利润分别为4101.74万元、4643.25万元与6833.52万元,增长幅度远小于营收方面;经营活动产生的现金流量净额分别为4519.91万元、356.86万元与-1911.96万元,在营收规模大幅度增长的2021年甚至出现了经营性现金流为负的情况。

而在应收款项方面,2019-2021年间同星科技应收款项合计账面价值分别为1.37亿元、1.91亿元与2.31亿元,相对于流动资产的占比分别为35.48%、39.79%与37.24%。而同星科技在招股书中坦言,由于应收账款占用了公司较多的营运资金,若应收账款因客户经营不善等原因面临回收风险时,将导致公司出现经营业绩下降的风险。

资料来源:招股书 新浪财经上市公司研究院整理

资料来源:招股书 新浪财经上市公司研究院整理

或许是为了缓解资金吃紧的情况,同星科技近年来存在多起抵押借款。根据招股书显示,截至报告期末,通过抵押房屋所有权与土地使用权,同星科技正在履行9笔单笔500万元以上的银行借款合同,借款金额总计超过七千万元。

此外,同星科技还存在依赖政府补助和税收优惠的情况。根据招股书显示,2019-2021年间,同星科技的税收优惠金额分别为608.61万元、491.81万元与591.64万元,占当期利润总额的比例分别为12.85%、9.09%与7.56%;计入当期损益的政府补助金额分别为1030.56万元、 666.39万元与641.71万元,占利润总额的比例为21.75%、12.32%和8.20%。由此可见,如果剔除政府补助与税收优惠项目,同星科技的净利润水平还要进一步下降。

综合来看,虽然近年来同星科技的销售规模表现强劲,但销售的实现多是采取赊销的方式存在。客户的信用期较长,同时还依赖政府补助与税收优惠项目,相应的收入增长并没有带来实质的利润与现金流量。因此,不免让人质疑同星科技的业绩是否存在水分以及企业真实的“造血”能力。

而从产业链上下游来看,同星科技的情况也不容乐观,营收规模高增长的情况未必可持续,而利润或将进一步承压。

从客户端来看,同星科技对于大客户的依赖愈加明显。根据招股书显示,2019-2021年,同星科技向前五大客户销售金额分别为1.94亿元、2.54亿元与4.34亿元,占当期营业收入的比重分别为46.89%、50.64%与55.35%,集中度连年攀升。更为重要的是,同星科技的主要客户为海尔集团、美的集团、海信集团、星星冷链、长安汽车集团等知名企业,虽然其经营稳健、订单较为稳定,但也具备很强的议价能力。报告期内,长安汽车集团、松芝股份等客户的产品价格存在降价的情形,对同星科技的收入产生了一定负面影响。

无独有偶,同星科技的供应端也并不太平。铜管、铝管、铝带等有色金属材料是同星科技的重要原材料,2021年,铜、铝的市场价格大幅上涨也导致了同星科技的产品成本上涨,进而吞噬毛利。2019-2021年间,同星科技的综合毛利率分别为25.69%、24.66%与22.26%,特别是2021年下降明显。

由此来看,上游涨价,下游降价,同星科技处于腹背受敌的状态,双重打击的后果无法转移,只能公司自身承担,而未来的业绩或不容乐观。

发明专利4年未有新成果 研发水平或在行业垫底

虽然同星科技在招股书中表示,公司是高新技术企业,以研发水平见长。然而,通过关注同星科技的研发投入与研发成果方面,我们发现同星科技的研发能力或许并不尽如人意。

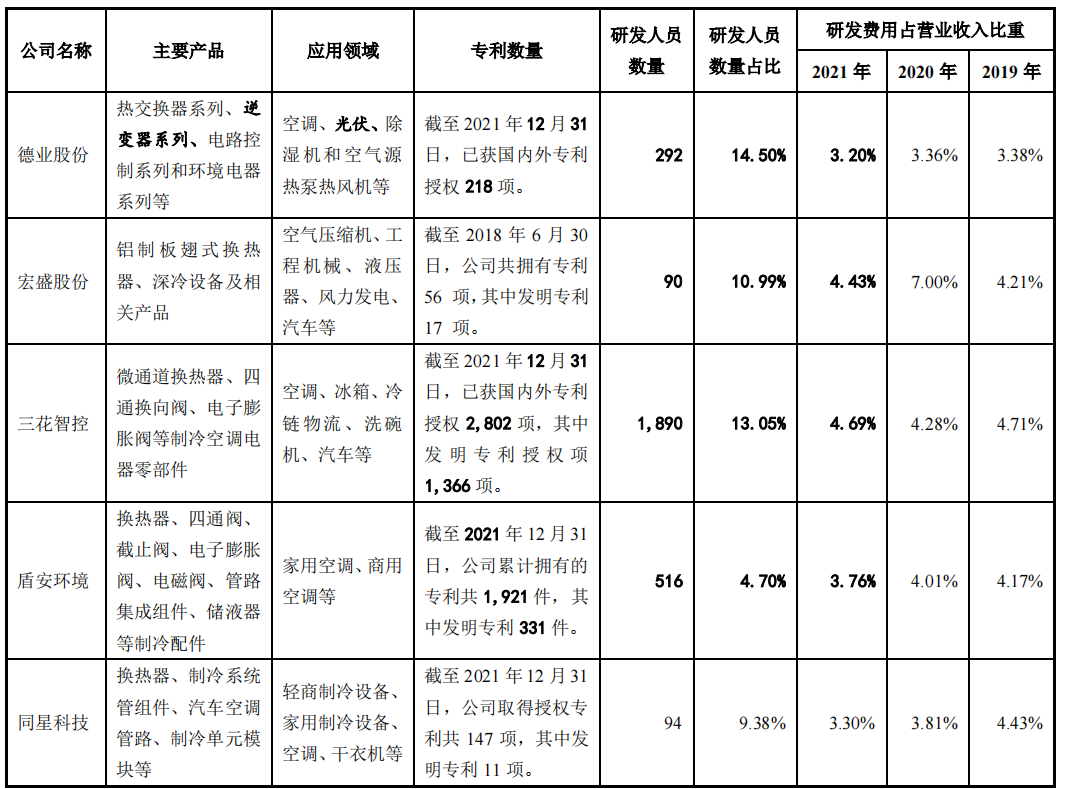

从研发费用方面来看,根据招股书显示,2019-2021年间,同星科技的研发费用分别为1831.66万元、1913.43万元与2585.11万元,占营业收入的比例分别为4.43%、3.81%、3.30%,虽然研发费用的绝对金额在逐年增长,但是相对于营业收入的占比却在不断下降。与同行业可比公司对比来看,同星科技的研发费用率出于行业内较低的水平。

资料来源:招股书

资料来源:招股书

再从衡量研发成果之一的专利方面来看,截至报告期末,同星科技共拥有147项专利,其中实用新型专利 135 项,外观设计专利1项,发明专利仅为11项。在专利数量方面显著低于同行业公司。

值得注意的是,在11项发明专利中,最新一项专利的申请日是2018年9月25日,距今已有近四年的时间。也就是说,在近四年的时间内,同星科技或没有更新的发明专利成果,而近年间投入的越来越多的研发费用,也没有转化成真正的研发成果。

而这或许与同星科技的研发人员不无关系。近三年来,同星科技的研发人员数量分别为85人、75人与94人,员工占比分别为9.73%、7.46%与9.38%,均不足10%。而对比同行业公司研发人员数量占比来看,体量较大的德业股份、三花智控等公司也都在14%左右。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>