浩瀚深度:理财分红之余再募资补流1.2亿 芯片进口采购暗藏风险

时间:2022-07-04 20:20 | 栏目:观察 | 点击:841次

出品:新浪财经上市公司研究院

作者:壹零

近日,从新三板转战科创板的浩瀚深度发布了2022年一季度财报。2022年一季度,浩瀚深度的营业收入为5841.29万元,同比增长18.53%;同期净亏损为299.91万元,与2021年一季度实现的净利润125.65万元相比,由盈转亏,变动幅度为-338.69%。

而就在刚刚过去的6月,浩瀚深度获得证监会批复同意的关于在上交所科创板首次公开发行股票的注册申请。

回顾浩瀚深度一年多以来的IPO进程,历经曲折。

2021年7月,浩瀚深度收到上交所科创板上市审核中心的现场检查通知;同年8月,因申报IPO的审计机构中兴财光华会计师事务所(特殊普通合伙)被中国证券监督管理委员会立案调查,导致浩瀚深度的审核状态中止;2021年9月,因为发行上市申请文件中财务资料过期而再次被上交所中止审核。

而在业绩由盈转亏、上市之路曲折的背后,浩瀚深度或许还存在着芯片受制于人、产品应用场景单一、在业务领域与华为直面争蛋糕等问题。

增收不增利回款能力低于行业平均 理财分红之余再募资补流1.2亿

浩瀚深度处于网络可视化领域,主要业务为网络智能化及信息安全防护解决方案的设计实施、软硬件设计开发、产品销售与技术服务等方面。主要产品包括智能采集管理系统、智能化应用系统为代表的网络智能化解决方案,以及互联网信息安全防护系统、异常流量监测防护系统为代表的信息安全防护解决方案。

资料来源:招股书

根据招股书显示,2019-2021年间,浩瀚深度的营业收入分别为3.55亿元、3.66亿元与4.10亿元,净利润分别为3597.83万元、5336.22万元和5805.00万元。然而,与营业收入的增速逐年提升不同的是,2020-2021年间,浩瀚深度的净利润增长放缓,由2020年的48.30%降至2021年的8.78%。

与此同时,浩瀚深度的应收账款余额也居高不下。2019-2021年间,浩瀚深度的应收账款以及合同资产账面价值合计分别为1.26亿元、1.22亿元与1.56亿元,占同期营业收入比重分别为34.49%、33.21%与38.01%。2021年,浩瀚深度的应收账款周转率为2.65,明显低于可比公司的均值3.32,而可比公司的均值还是在剔除了迪普科技每年在10以上的周转率之后所得到的数据。对比之下,浩瀚深度的回款能力可见一斑。

此外,一边分红一边理财还要大手笔募资补流的行为也值得注意。

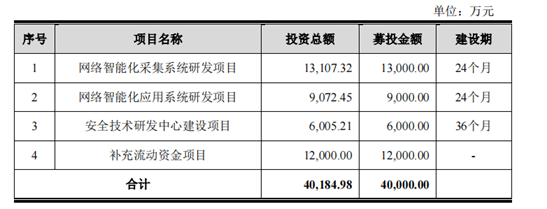

根据招股书显示,此次IPO,浩瀚深度计划募集资金4亿元,募集资金将用于网络智能化采集系统研发项目、网络智能化应用系统研发项目、安全技术研发中心建设项目和补充流动资金项目。其中,补充流动资金的项目要进行1.2亿元的募资,占此次募资的30%。

资料来源:招股书

而浩瀚深度的账户中流动资金并不吃紧。2019-2021年间,浩瀚深度的货币资金分别为7086.95万元、4021.45万元及7784.72万元,其中银行存款的比例几乎占近90%。

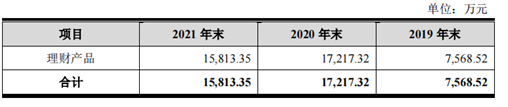

同时,根据招股书显示,为提高暂时闲置资金的使用效率,公司使用部分资金购买短期银行理财产品。2019-2021年间,理财产品的余额分别为0.76亿元、1.72亿元以及1.58亿元。2020-2021年浩瀚深度所持有的理财产品金额已经超过了需要募资补流的金额。

资料来源:招股书

与此同时,在2020年和2021年,浩瀚深度每年都进行了现金分红1178.60万元。

芯片进口采购暗藏风险 产品应用场景单一与华为狭路相逢

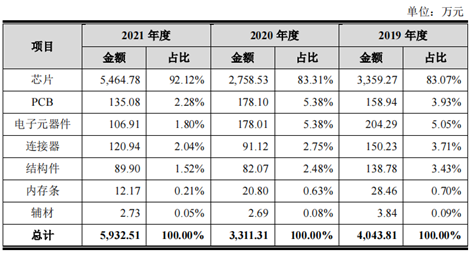

在浩瀚深度的原材料采购中,芯片的占比在近三年间分别为83.07%、83.31% 与92.12%,占据着绝对重要的位置。其中,FPGA 芯片、内容可寻址存储芯片、RAM 存储芯片等3款芯片原材料主要是来自境外供应商,占到了原材料采购的70%左右。上述芯片的生产商分别为美国赛灵思公司、美国安华高科技公司与美国美光半导体。

资料来源:招股书

其中,特别是对于FPGA芯片,应用于高性能 DPI 探针设备中,作为硬件 DPI 系统的核心,是浩瀚深度的主要产品,为其贡献了大比例的营收,重要程度可见一斑。

对于芯片这样的核心技术受制于人的情况,浩瀚深度也在招股书中坦言,目前已呈现相关进口采购芯片价格上涨以及供货周期延长至半年以上的情况,而未来也很有可能延续这一局势,或许会对浩瀚深度的成本、上游供应链等造成一定的不利影响。

为了缓解这一情形,浩瀚深度一方面提前采购了可用未来1-2年的芯片用量,另一方面也寻找了一些国产替代方案。

然而,根据目前的情况,虽然存在国产化替代供应商,但其所需芯片大都仍处于测试和验证阶段,尚未取得大规模商业化应用。能够完全实现国产提高仍需一定的时间,而在这之前,浩瀚深度或许仍将受到上游芯片供应商的牵制。

此外,浩瀚深度的产品应用场景单一、与华为直面竞争等问题也值得关注。

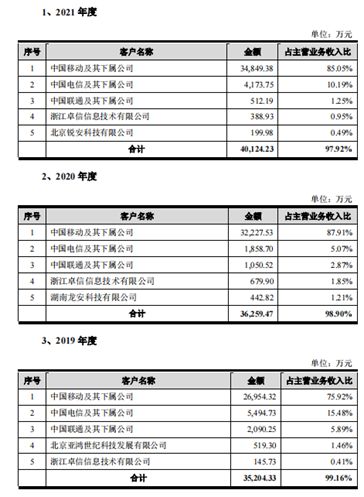

根据招股书显示,2019-2021年间,浩瀚深度来自前五大客户的营业收入占比分别为99.16%、98.90%与97.92%。其中,最大的客户是几乎每年都为其贡献超八成收入的中国移动及下属公司。从营业收入的占比程度来看,浩瀚深度更像是为服务中国移动这一客户而存在的公司。

资料来源:招股书

虽然前三大客户分别为我国三大运营商,但是销售规模却有着量级的差距。而浩瀚深度之所以对中国移动存在着如此重度依赖,是因为中国电信、中国联通目前主要采用的是x86架构的 DPI 系统,而浩瀚深度的以硬件 DPI 系统为主的技术路径与其存在差异,并不适配。

另外,在招股书中,浩瀚深度也表示,产品销售订单主要来源于运营商互联网基础设施建设以及对流量数据的智能化应用需求,公司现有主要产品对政府、企业市场的应用场景较少,投入较少,在此类市场的开发仍处于前期阶段,尚未形成规模化量产及显著竞争优势。

但是实际上,浩瀚深度所身处的网络可视化领域,除了通信运营商之外,更大的客户应该是政府方面。

根据观研天下《2020 年中国网络可视化市场分析报告》,我国网络可视化需求中,政府市场目前是该行业最大的细分市场,占比超过 50%,其次为运营商市场,占比通常约 35%左右,其余为企事业单位市场。

也就是说,浩瀚深度目前只在第二大市场运营商市场中有所涉及,且对三大运营商的其中两家的业务规模仅有几千万元,而对更为主体的政府市场并无覆盖。

而在运营商市场这一中,浩瀚深度与华为狭路相逢。

资料来源:招股书

如图可见,不论是在品牌地位,还是资产体量,亦或研发费用率方面,浩瀚深度与华为相比均很难形成竞争优势。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>