速度时空:业务结构不稳定毛利率连年走低 回款能力差亟需上市“补血”

时间:2022-07-19 18:49 | 栏目:观察 | 点击:833次

出品:新浪财经上市公司研究院

作者:壹零

近日,拟于深交所创业板上市的速度时空信息科技股份有限公司(下称“速度时空”)回复了深交所的第一轮问询。紧接着,速度时空又收到了第二轮审核问询函。

速度时空是一家时空大数据综合解决方案服务商,通过遥感技术、地理信息系统、全球定位系统、大数据、人工智能等技术完成时空大数据的采集、处理、承载、分析、应用等,主要客户包括政府、军队及企事业单位等。速度时空的主要业务分为时空数据服务、软件销售与开发服务与智慧产业集成服务三类。

根据更新的招股书显示,2019-2021年间,速度时空的营业收入分别为2.29亿元、3.96亿元与6.13亿元,2020年与2021年分别实现增长72.93%与54.80%,增长速度较为可观;同期,速度时空的净利润分别为4057.76万元、5595.19万元与7048.76万元,近两年分别同比增加37.89%与25.98%。

然而,与营业收入和净利润相背离的是经营活动产生的现金流量净额的情况。2019-2021年,速度时空经营活动产生的现金流量净额分别为-3746.99万元、-1741.25万元与-2648.78万元,在营收与净利持续为正的情况下,速度时空的现金流方面不仅持续入不敷出,并且“失血”情况逐渐加重。

对此,速度时空给出的解释是,一方面公司业务扩张较快,项目实施周期较长,对项目前期开展实施需求和投入较大;另一方面,应收款增加较快,回款周期较长,对公司现金流占用较多。 而在这背后,上述问题的来源主要是在于速度时空的客户主要为政府、军队及企事业单位,这类客户受财政拨款影响较大,回款周期较长。

实际上,地理信息行业的属性之一即为主要面向政府、军队等G端客户,但比较同行业的上市公司的多项数据来看,情况并不如速度时空一般严重。在业绩欣欣向荣的另一面,速度时空当前所面临的业务结构不稳定、毛利率逐年走低、回款能力差致现金流恶化等情况值得投资者警惕。如果长期入不敷出,速度时空卖的越多,“失血”越严重。

业务结构不稳定 毛利率连年走低

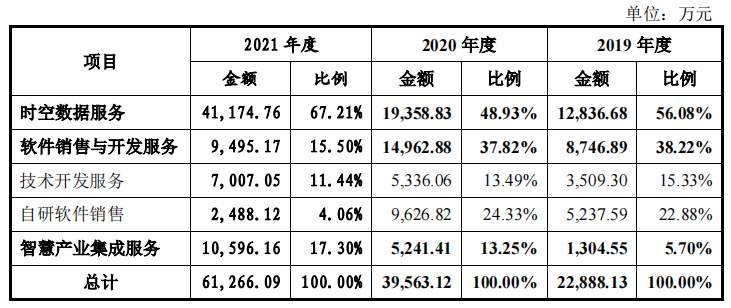

根据招股书显示,2019-2021年间,占据速度时空最主要营收来源的是时空数据服务业务,占比分别为56.08%、48.93%与67.21%,在2020年占比降低之后,又在2021年有所回升。这类业务的客户主要为政府,相关需求、业务的开展及验收等都受到政府政策的影响。

而从软件销售与开发服务方面来看,其占比在2019与2020年保持在38%左右之后,在2021年显著降低到15.50%,主要是由于自研软件销售业务的减少,在2021年仅实现了2488.12万元的收入,占比4.06%。自研软件销售业务收入下降的原因是因为国家对政府部门统一部署了时空数据服务中的自然灾害综合风险普查项目,速度时空的客户对其配套软件没有了采购需求,导致了销售规模的下降。

资料来源:招股书

资料来源:招股书

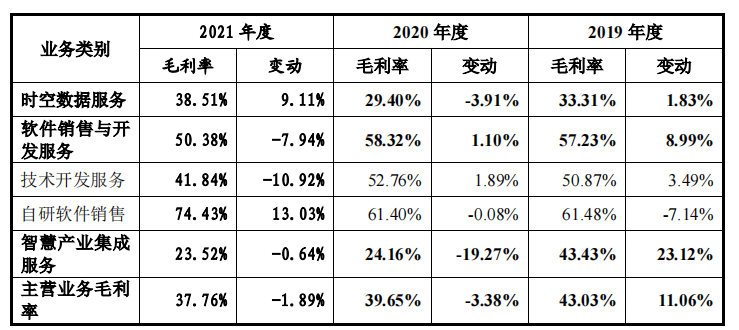

不仅如此,速度时空的各项业务毛利率的变动情况也十分明显。特别是对于占营收规模主要成分的时空数据服务与软件销售与开发服务,在2021年均有10%左右的变动。而毛利率变动的原因主要是源自项目的验收受国家政策、客户对成果转化要求较高的影响。

资料来源:招股书

资料来源:招股书

业务结构的变化显著影响了速度时空的毛利率。值得注意的是,在所有业务中,毛利率较高的是速度时空的软件销售与开发业务,其中自研软件销售的毛利率在近年间均达到60%以上。然而,正是这项更为赚钱的业务在2021年规模急剧缩减,在一定程度上也导致了速度时空整体毛利率的走低。2019-2021年间,速度时空的整体毛利率分别为43.03%、39.65%与37.76%,明显低于同行业可比公司的平均值47.58%、47.09%与44.99%。

由此可见,在速度时空业务结构不稳定、毛利率连年走低的背后,是速度时空在“靠天吃饭”,走进“买方市场”,把命运交由在客户手中,而速度时空对自身业务的发展方向方面或许很难有直接的把握。

政企客户或不为回款能力差“背锅” 资金紧张亟需上市“补血”

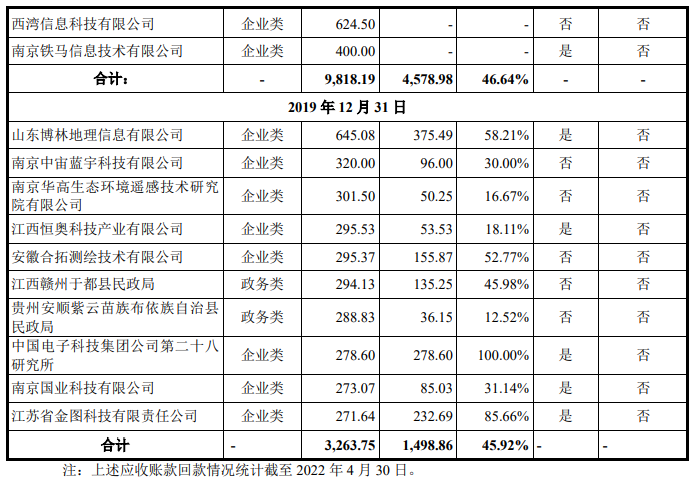

根据招股书显示,2019-2021年间,速度时空的应收账款和合同资产账面价值合计分别为1.60亿元、2.97亿元与5.40亿元,占期末流动资产的比例分别为32.01%、48.57%与57.36%,比重逐年增加。与此同时,应收账款周转率从2019年的1.49降低到2021年的1.30。

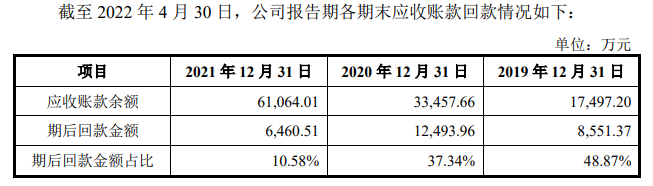

从速度时空的客户回款情况来看,截至2022年4月30日,对于2019-2021年底的应收账款期后回款金额占比分别为48.87%、37.34%与10.58%。换句话说,2019年的业务回款情况还不到一半,而2020年的应收账款也仅回款三成,速度时空还有大量的应收账款未能收回。

资料来源:问询函回复

资料来源:问询函回复

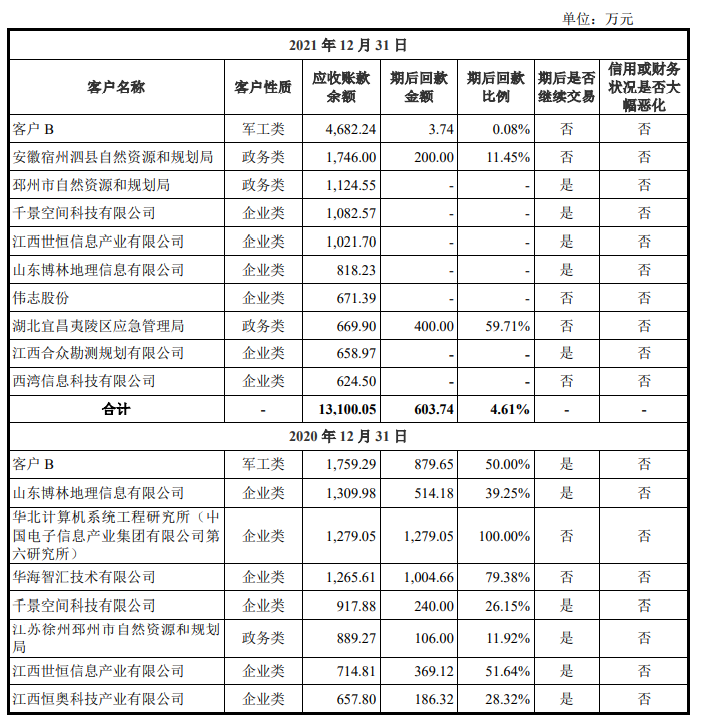

再从前十大应收账款客户的回款情况来看,我们发现,一方面,应收账款余额较高的前十大客户中,企业类客户居多,而政务类客户和军工类客户的数量合计每年仅占到三成左右;另一方面,回款情况的不理想情况或多为企业类客户所致,以2021年为例,期后有回款的三位客户全部为政务类或军工类客户,而企业类客户还无一回款。

由此来看,政企类、军工类客户或并不能为速度时空的依赖赊销取得营收增长、实际回款能力差的问题“背锅”。

资料来源:问询函回复

资料来源:问询函回复

而回款能力差也导致了速度时空的现金流情况持续恶化,2019-2021年,速度时空经营活动产生的现金流量净额分别为-3746.99万元、-1741.25万元和-2648.78万元。

而在持续的“失血”之下,速度时空的偿债能力也不容乐观。2019-2021年间,速度时空的资产负债率从39.15%、41%与54.53%,速动比率分别为1.18、1.50与1.26,而同期同行业可比公司的速冻比率均保持在2以上。

值得注意的是,2021年底,速度时空的账上短期借款为2.00亿元,一年内到期的非流动负债为0.93亿元,合计有近3亿元需要在近期内偿还。然而,货币资金却仅为1.37亿元。

由此来看,当下受回款所困的速度时空,或亟需上市“补血”。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>