康泰生物:还有更大的雷?60%的利润或存“猫腻”

时间:2022-07-27 11:44 | 栏目:观察 | 点击:886次

导语:康泰生物2021年业绩大爆发也得益于新冠疫苗。然而,成也萧何,败也萧何。随着行业需求拐点出现,康泰生物不仅面临产品去库存风险,还存在较大去产能风险。此外,康泰生物似乎也是财技高手,利用会计政策工具,激进地增厚60%左右的利润。

出品:新浪财经上市公司研究院

作者:夏虫

近日,康泰生物业绩暴雷。

7月24日晚间,康泰生物发布2022年度上半年业绩预告,公司预计上半年实现的归母净利为1亿元至1.3亿元,同比下降幅度超过60%。

对于业绩大幅下降原因,公司解释称,主要系资产减值及研发支出费用化造成。即新冠疫苗销量快速下滑,公司对库存商品、原材料等计提减值及研发支出费用化处理合计影响利润总额5.55亿元。

由于康泰生物新冠疫苗获批,其2021年业绩大涨。此次减值意味着这一业务遭遇重大挑战,这对其未来业绩影响究竟多大呢?未来是否还存在“大雷”?

新冠疫苗收入或贡献三四成 2022年业绩堪忧

康泰生物布局的三个新冠疫苗第一个是灭活疫苗:2020年9月29日,康泰生物公告称,其新冠灭活疫苗获得临床试验批件,该疫苗于2021年5月在国内紧急使用,此后还被批准用于作为同源加强免疫接种;

第二个是腺病毒载体疫苗:2020年8月,康泰生物与阿斯利康签署中国内地市场独家授权合作框架协议,通过技术转让积极推进阿斯利康与牛津大学合作的ChAdOx1腺病毒载体疫苗在中国内地市场的研发、生产、供应和商业化;

第三个是重组VSV病毒载体疫苗。

康泰生物的新冠灭活疫苗,是国内第六款获批上市(紧急使用)的新冠病毒疫苗,排在国药中生(2款灭活疫苗)、科兴中维(1款灭活疫苗)、康希诺生物(1款腺病毒载体疫苗)、智飞生物(1款重组蛋白疫苗)之后。

2021年2月,康泰生物完成新冠灭活疫苗Ⅰ、Ⅱ期临床试验,并于2021年5月在国内获批紧急使用,当年6月在国内上市销售,直接拉动公司业绩大增。2021年二、三季度,康泰生物单季实现营收7.75亿元、13.25亿元,环比增长179.87%、70.93%;净利润3.11亿元、7亿元,环比增幅为11.38倍、1.25倍。

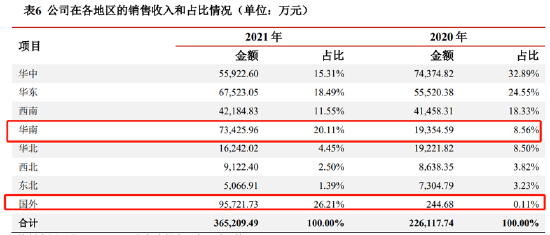

值得一提的是,2021 年公司新冠灭活疫苗主推华南和华东地区,受此影响,华南和华东地区疫苗销售金额同比有所增长,其中华南地区销售疫苗销售金额较上年末增长 279.37%,主要系新冠灭活疫苗接种带来的销售增量。 2021 年公司海外疫苗销售收入为9.57亿元,基本为腺病毒载体新冠疫苗销售收入。

来源:公告

来源:公告

可以看出,康泰生物海外收入几乎全部为新冠疫苗收入。疫情前,华南生物销售额大致3亿左右的水平,由于新冠疫苗等影响,其他疫苗市场空间存在被挤占的情况。换言之,华南2021年的收入新冠业务收入或占大头。我们按照5亿元左右水平假设,据此计算新冠业务收入占比,2021年康泰生物的新冠疫苗收入占比或在三四成左右。可以看出,新冠疫苗对公司业绩贡献度较大,如今遭遇需求疲软显然对公司2022年业绩构成较大挑战。

还有更大的雷没排完?去产能风险值得关注

康泰生物此次计提主要是存货相关资产进行减值计提,但是相关固定资产并未计提减值。然而,康泰生物在新冠疫苗项目投入上颇为激进。

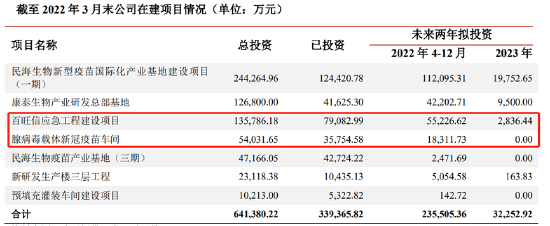

2020年,康泰生物根据不同技术路线,分别布局了百旺信应急工程建设项目和腺病毒载体新冠疫苗车间项目,预算金额分别为13.58亿元和5.40亿元,开工时间分别是2020年5月和8月。2021年7月,康泰生物完成的可转债发行募资20亿元,悉数投向新冠疫苗项目。

根据可转债募集说明书显示,两个新冠疫苗募投项目的设计产能合计为2亿剂/年。

来源:公告

来源:公告

目前,这两大项目累计投入超11亿元。资料显示,百旺信应急工程建设项目分二期实施,一期项目新冠灭活疫苗生产车间报告期内完成建设,二期项目目前正在建设中。截至2021年报告期末,百旺信应急在建工程项目余额为3.11亿元,腺病毒载体新冠疫苗车间项目在建工程余额为0。

从2021年产能利用率来看,腺病毒载体新冠疫苗目前产能利用率较低,且腺病毒载体新冠疫苗同国内大多数新冠疫苗的技术路线不一致,目前仅在印度尼西亚授权使用,产线均为专用设备。

值得一提的是,市场已经出现需求疲软现象,康泰或存在较大的产能消化压力。

相关研究机构对今年需求预期大幅下调。据Airfinity公司的预测数据显示,2022年全球疫苗的产量可能超过90亿剂,但到2023年及以后,疫苗需求可能会下降到每年约22亿至44亿剂。

值得注意的是,康泰生物新冠疫苗海外收入占比较大。然而,今年疫苗海外出口出现悬崖式下跌。

2021年,我国疫苗的出口总额超过1000亿元人民币,其中绝大部分是新冠疫苗的出口;但是整个2022年前6个月,中国人用疫苗的出口总额只有51.1亿元人民币,跌幅高达95%。

在需求疲软的大前提下,康泰生物的新冠疫苗的生产性转向其他疫苗可选择空间似乎不大。业内人士表示,由于其他种类疫苗的需求有定数,且疫苗存在审批周期等问题,新冠疫苗生产企业或很难转而生产其他已成熟的疫苗,可选择空间不大。换言之,产能过剩下未来相关资产或存在较大的减值风险。

据悉,截至2021年末,康泰生物新冠灭活疫苗尚有库存,其2022年一季度暂未安排生产。销售均价方面,2022年一季度新冠灭活疫苗销售均价下滑较多,主要系国家医疗保障局下调新冠疫苗采购价格。

综上,在新冠疫苗行业需求遭遇疲软时,公司高增长可持续性遭遇挑战。此外,康泰生物业绩水分似乎也满满。

业绩或存较大“水分”

康泰生物历年应收账款占比较大。根据新浪财经鹰眼预警显示,近三年完整报告期内,应收账款与营收之比分别为54%、71%及40%。截止一季报末,公司应收账款为19.72亿元。

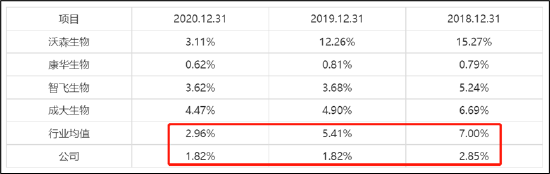

然而,公司对应收账款计提政策较为激进,坏账计提比例显著低于同行。

从康泰生物整体坏账计提比例看,其计提值显著低于同行平均值。公司与可比上市公司按信用风险特征组合计提的应收账款坏账准备占相应的应收账款余额的比例如下:

来源:公告

来源:公告

根据公司公告,公司称其应收账款主要为一年以内。值得一提的是,一年以内的坏账计提比例也显著低于同行,康泰生物一年以内不到2%,而除沃森生物外,其他同行对应的坏账计提比例在5%至10%的区间。具体如下截图:

来源:公告

来源:公告

值得一提的是,2018年康泰生物一年坏账计提为5%,到2019年因会计准则变更,使得其坏账计提比例越来越低。

除了应收账款坏账计提政策较为激进,其预提费用或也存在猫腻。

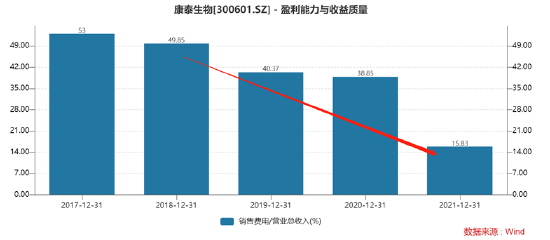

2017-2021年,公司销售费用率分别为53%、49.85%、40.37%、38.85%、15.83%。可以看出,康泰生物的销售费用率2021年显著低于往年40%左右的平均水平。2021年,康泰生物销售费用仅5.78亿元,而2020年为8.78亿元。对于下降的原因,公司年报解释称主要为非免疫规划疫苗销售推广受到疫情影响市场投入减少所致。值得一提的是,2021年公司非免疫规划疫苗收入24.86亿元,相比上年的22.61亿元仍有所增长。销售费用与营收变动出现明显背离。需要指出的是,销售预提费用人为操纵空间较大,可以通过提前确认或延迟确认,形成公司业绩调节“利器”。

此外,公司研发费用资本化比例也变动较大。2020年研发费用资本化比例仅为5.99%,而2021年飙升至30.41%。

我们试着将以上“水分”进行剔除,看看康泰生物2021年利润真实水平究竟如何。

首先,应收款的计提水分,以2021年年报数据为例,假设康泰生物一年以内的应收账款按照90%比例估算,坏账计提按照5%计提,不考虑其他因素情况下,公司利润将减少5000万元左右。

其次,预提费用藏的水分,销售费用同样以2021年数据为例,假设以非免疫规划疫苗24.86亿元的收入为计算基数,按照历年40%的预提费用,则公司销售费用或需要补提金额或超4亿元。

再次看看研发可能的水分,研发费用资本化金额我们如果延续以往水平,2021年或需要补提的研发费用超3亿元。

根据以上估算累加,估算或需要补提费用超过7.5亿元,占同期净利润60%左右。值得一提的是,2021年康泰生物净利润为12.63亿元,如果剔除这“水分”金额,2021年康泰生物的净利润大概率负增长。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!