德州扒鸡IPO:地域依赖难解第一大客户疑为“空壳” 同一实控人控制企业低价突击入股

时间:2022-07-26 20:24 | 栏目:观察 | 点击:925次

出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰

继紫燕百味鸡、老乡鸡寻求IPO后,“中华老字号”密集拥抱资本市场。“山东顶流美食”德州扒鸡也向上交所主板递交招股书,拟募资7.58亿元用于德州扒鸡(苏州)有限责任公司新建食品加工项目、速冻扒鸡生产线建设项目、营销网络及品牌升级建设项目。

“中华老字号”传统美食多为小作坊起家,又受卤制品生鲜类配送半径的制约,德州扒鸡门店扩张过程中的地域依赖问题难解。公司主营卤制食品以扒鸡为主导,辅之以鸡爪、鸡翅、鸡胗等休闲卤制品等,公司食品的生产、加工和配送主要在德州、青岛两大生产加工配送中心完成,两大生产加工配送中心均位于山东省。

成立“德州扒鸡”品牌后,公司又于2020年成立了扒鸡超市子公司,用以销售自制卤制品、自制糕点、面点、预制菜以及其他外购的食品、酒水。但万变不离其宗,旗下美食城中心店、美食城东方店等34家门店的业务覆盖地区主要为山东省德州市,地域特征明显,总经营面积为2万多平方米。

第一大客户或为“空壳” 地域依赖问题难解

不同于全聚德自设立以来有国有法人大比例入股,德州扒鸡原控股股东扒鸡集团由全民所有制企业山东德州扒鸡总公司改制为内部员工持股而来,扒鸡集团于2010年8月出资51%成立德州扒鸡后,其退出显得急不可耐。自设立以后,德州扒鸡便开始频繁股权转让。

2012年6月,扒鸡集团将所持51%的德州扒鸡股份不惜以1元/股的低价悉数转让,并全面退出德州扒鸡股东行列。届时公司第一大股东转变为个人股东崔贵海。截至招股书披露日,德州扒鸡已沦为“家族企业”,崔贵海、崔宸、陈晓静合计控制公司60.06%的表决权股份,崔贵海与陈晓静为夫妻,崔宸为崔贵海与陈晓静之子,三人为公司共同实际控制人。

资料来源:招股书

资料来源:招股书

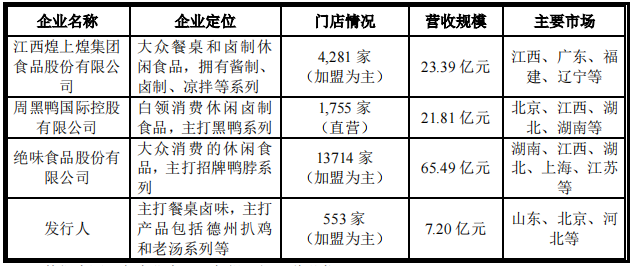

与行业内主要竞争对手江西煌上煌、周黑鸭、绝味食品相比,德州扒鸡在规模上并无优势,对山东德州的地域依赖性特征亦明显。

从营收规模上看,2021年江西煌上煌集团取得23.39亿营收,周黑鸭取得21.81亿营收,绝味食品取得65.49亿营收,而德州扒鸡仅取得7.2亿营收,收入规模落后江西煌上煌集团16.19亿元。

从门店数量上看,德州扒鸡的553家规模也远不及江西煌上煌的4281家店、周黑鸭的1755家店和绝味食品的过万家店。从分布地区来看上述品牌均有地域性特征,但相较于德州扒鸡过于集中在山东、北京和河北等省市,江西煌上煌、周黑鸭和绝味食品在和市场覆盖地域方面更广,德州扒鸡在市场开拓方面存有明显不足。

2019-2021年,德州扒鸡销售收入分别为6.82亿元、6.78亿元和7.16亿元,其中华东地区销售收入分别为5.75亿元、5.58亿元和5.78亿元,占总收入比重分别为84.25%、82.27%和80.69%。华北地区销售收入分别为0.83亿元、0.79亿元和0.66亿元,占总收入比重分别为12.15%、11.61%和9.19%,其他地区收入占比不足1%,线上收入占比10%左右。

导致地域依赖的一个重要原因为食品生产加工配送基地和冷链物流供应链的局限,与江西煌上煌已拥有8大现代化食品生产加工基地,连锁专卖店分布全国26个省份及直辖市相比,德州扒鸡仅有德州、青岛2大生产加工配送中心,生产基地数量较少的同时位置也均位于山东省,子公司旗下34家超市门店业务覆盖地区也均位于山东省德州市。

没有生产加工配送中心的支持,德州扒鸡的鲜扒鸡等产品保质期仅为2-7天,产品销售覆盖半径较短,市场开拓较难。市场只能覆盖山东及京津冀周边省份,公司在招股书中表示,产品销售半径限制为制约公司未来业绩增长的主要瓶颈。

地域依赖问题难解的德州扒鸡大客户贡献收入虽占比不高但十分稳定,为公司提供了稳定的收入。前五大客户中有三家蝉联近三年前五大客户之列,四家连续两年成为公司前五大客户。2019-2021年,公司前五大客户销售收入占比分别为6.65%、7.62%和8.85%。

资料来源:天眼查

资料来源:天眼查

但蹊跷的是,2021年公司的第一大客户德州沐特商贸有限公司为德州扒鸡贡献了2.57%的销售收入,并连续三年位列德州扒鸡前四名大客户之列。但据天眼查数据显示,该公司成立于2019年1月,由沙金菲100%出资设立,自2019年至2021年三年内,注册资本高达800万的德州沐特商贸有限公司却无任何缴纳社保记录,并且公司在设立当年便一跃成为德州扒鸡第四大客户,贡献了1.25%的营收。

资料来源:天眼查

资料来源:天眼查

天眼查显示,德州沐特商贸有限公司在2019年成立之初注册的经营范围与卤肉制品并无较大联系,业务主要包括食品、酒水饮料、乳制品、办公用品、办公设备销售、卷烟零售、企业营销策划等,疑为一家“空壳”公司。成为德州扒鸡大客户近两年后,该公司于2020年9月将经营范围添加了生鲜食品等内容。

德州沐特商贸有限公司既为德州扒鸡前五大客户,同时也为公司应收账款前五名之一,2021年,德州扒鸡5.45%的应收账款来自德州沐特商贸有限公司,总额为134.26万元。同期德州沐特商贸有限公司为德州扒鸡贡献了1853.89万元的收入。

高负债却上市前一年大手笔分红 同一实控人控制企业上市前夕低价入股

经营规模相对同行较小的德州扒鸡负债却远高于同行,主要为公司采购原材料向银行贷款所致。截至招股书披露日,公司还在履行交通银行、中国建设银行等2.25亿元银行贷款合同。

资料来源:招股书

资料来源:招股书

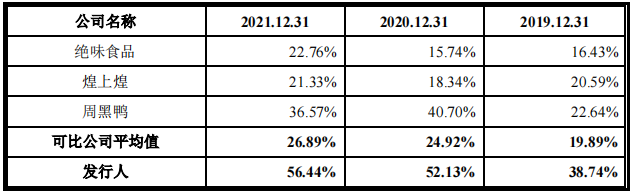

从资产负债率看,2019-2021年德州扒鸡的资产负债率水平远高于同期绝味食品、煌上煌和周黑鸭的水平,自2020年起资产负债率便超过50%的德州扒鸡,2021年此指标超过可比公司平均值29.55个百分点。

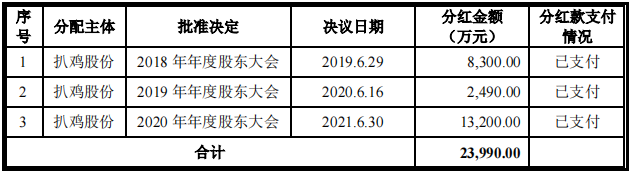

德州扒鸡对于资产负债率较高的解释为,公司作为非上市公司,筹资渠道仅限于银行贷款融资,导致资产负债率相比同行业较高。长期以来德州扒鸡的银行贷款数额较大,但即使面临巨额贷款待偿还,公司却在递交招股书前一年突击大手笔分红。

2019年6月、2020年6月、2021年6月德州扒鸡连续三年分红,分红金额分别为0.83亿元、0.25亿元、1.32亿元,合计分配了2.4亿元利润。

资料来源:招股书

资料来源:招股书

但在2021年6月,公司分红金额远超前两年之和,同比增长幅度达430.12%。

在递交招股书前夕,德州扒鸡控股股东和实际控制人控制的其他企业德州市海泰股权投资合伙企业以5元/股的价格突击入股,以货币形式出资1000万元,持股比例为2.22%。而5元/股的入股价格远低于前次增资时的10元/股价格,也远低于前次股份转让价格17.5元/股。

德州海泰由德州扒鸡实控人之一崔宸持股19%而控制,主营业务包括一般项目:以自有资金从事投资活动、自有资金投资的资产管理服务等。同一实控人控制的其他企业于上市前夕低价突击入股是否存在利益输送,还需待公司详细信息的进一步披露。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!