固德威财务造假疑云仍在 东兴证券“守门人”责任需再审视?

时间:2022-09-04 18:35 | 栏目:观察 | 点击:887次

导语:固德威高溢价的海外收入规模不断增长,盈利水平却又大幅下挫,内销收入到底有没有外销“一日游”?在监管明确要求披露客户名称时,固德威却显得“遮遮掩掩”并未完整披露,公司究竟惧怕什么?公司大客户销售数据为何与客户的采购数据不能匹配?固德威这一系列疑问,让人对其财务数据真实性产生深深的担忧。

出品:新浪财经上市公司研究院

作者:夏虫

近日,逆变器行业似乎遭遇了业绩与逻辑双杀,固德威股价直接遭遇“20cm”跌停。

8月29日晚间,固德威公布半年报,其利润总额不到5000万元,同期相比大幅下跌近八成,这业绩水平似乎难与其市值相匹配;与此同时,一篇《调查 | 逆变器全行业数据造假?古瑞瓦特、固德威、首航新能海外销售之谜》(以下简称“调查”)一文,直接质疑其海外销售数据与海关数据不匹配。

随后,固德威于8月31日晚间发布了澄清公告称媒体质疑内容不实,同时对于海关与销售收入差异作出说明,称海关数据与收入确认存在时间差等因素干扰。

海外收入的虚与实:左手销售规模右手退税现金流

从行业需求与固德威自身业绩表现看,其似乎没有造假动机。

一方面,行业需求处于高景气度,根据相关机构预测,2025年全球光伏新增装机有望超300GW,而逆变器是不可或缺组件,进而其市场需求巨大;其次,由新能源衍生储能等新需求,而进一步激发其市场第二增长空间。

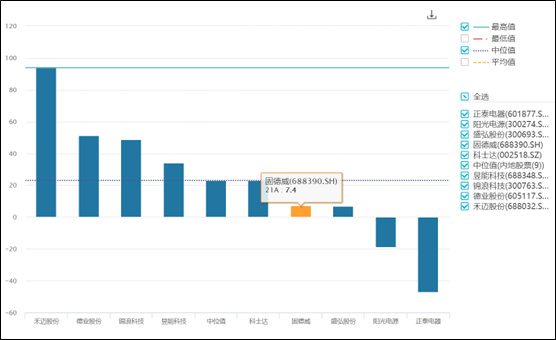

另一方面,2022年半年报显示,其净利润5462.00万元,同比下降64.32%。从净利润同行对比看,固德威并不是行业最突出的,似乎其造假动机不强。

来源:wind,2021年净利润增速

来源:wind,2021年净利润增速

然而,固德威仍有让人难以理解的数据表现,即高利润的海外收入规模越来越大,但是盈利能力却越来越低。

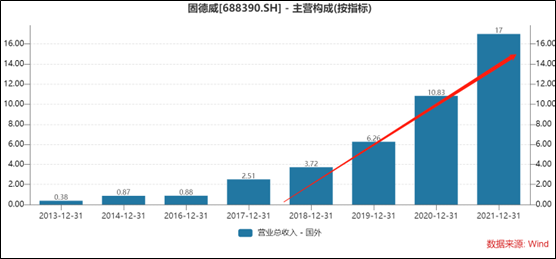

Wind数据显示,2017年至2021年,固德威海外收入分别为2.51亿元、3.72亿元、6.26亿元、10.83亿元及17亿元,境外销售占比分别为23.91%、44.56%、 66.39%、68.39%、63.90%。2021年固德威的海外收入是2017年的6.7倍,可以说其境外收入极具膨胀式扩大。

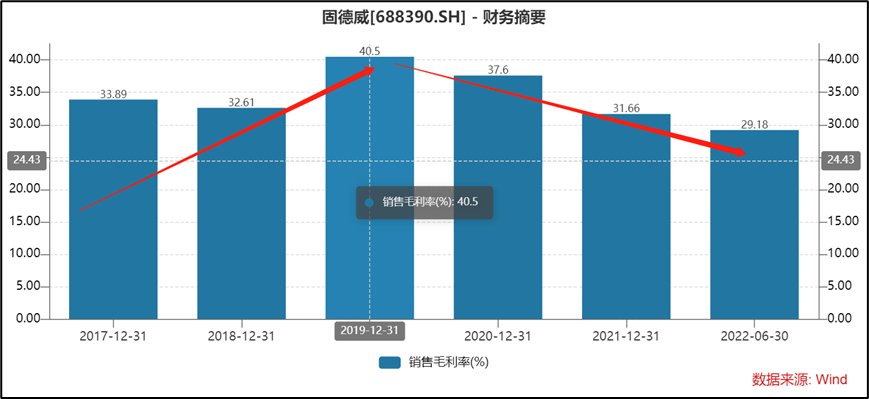

但是,固德威的毛利率却持续恶化。我们对比上市前后,固德威的毛利率可谓“泾渭分明”。上市前毛利率呈现大幅上涨态势,由2017年的33.89%上涨至2019年的40.5%;上市后,其毛利率由2019年的40.5%大幅下降至31.66%,2022年半年报更是进一步下降至29.18%。

需要指出的是,固德威的境外业务毛利率显著大于境内业务。根据招股书显示,2019年公司境外业务毛利率比境内业务毛利率高出26.53%。进一步从产品单价对比,同一产品,国外比国内高的要多付出将近60%的溢价。换言之,海外收入越大固德威的盈利能力理应越强。此外,固德威高毛利率储能业务进一步提升,占2021年的收入之比超17%。

来源:公告

来源:公告

来源:公告

来源:公告

然而,固德威盈利能力不仅没有增强,反而随着规模增大大幅变弱。让人疑惑的是,为何公司毛利率持续走弱?是否真如公司回复监管所称的,即受原材料涨价及运输费等原因造成?

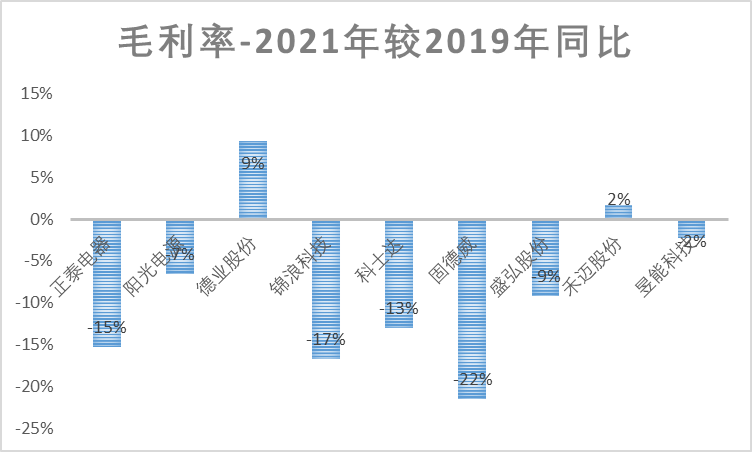

仅从公开信息,我们或无法量化公司运输费及原材料等涨价究竟对公司毛利率影响究竟多大,但是我们可以通过行业之间对比看看其解释是否合理。我们将2021年毛利率和疫情前的毛利率对比发现,跌幅最大属于固德威,跌幅超过20%。值得一提的是,2022半年报毛利率较2019年则下跌将近30%。

来源:wind

来源:wind

至此,有人会疑问,假设固德威海外业务虚增,其动机何在呢?

业内人士表示,从舞弊发现难易上看,海外虚增更具隐蔽性,或是触发舞弊动机的直接因素。其一,国内合同差异巨大,真假难辨;其二,海外工商资料调取、访谈等尽调成本极高;其三,海关等权威数据很可能通过海外子公司或隐蔽关联方进行虚增,公司“做实”海关数据使得舞弊更具隐蔽性。从舞弊动机看,有的为收入,有的为利润,有的可能是内销业务包装成外销,终极目的就是为了骗取退税资金等等。

固德威是否存在以上舞弊嫌疑我们不得而知,但是我们可以看到的是,其收入规模在急剧膨胀,这似乎也匹配了二级市场成长股的投机炒作逻辑,同时公司获得了出口退税返还资金似乎又进一步“装饰”了其现金流。

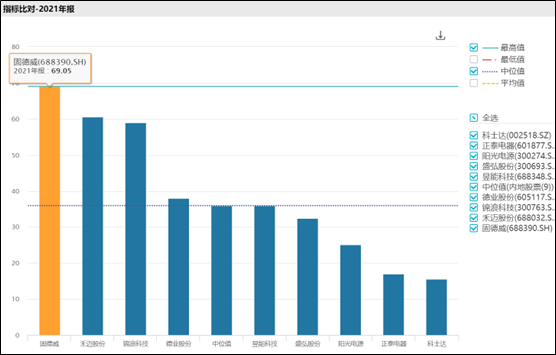

值得一提的是,尽管固德威的海外收入越来越大,毛利率却越来越小,但是其销售规模的增速却是越来越快。以2021年财报为例,固德威的营收增速属于行业最快,增速接近70%。

来源:wind,2021年营业收入增速

来源:wind,2021年营业收入增速

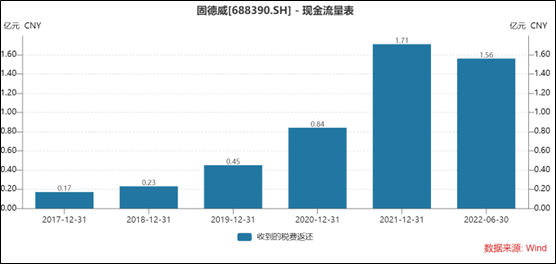

尽管公司的利润水平不好,但是固德威的退税现金流越滚越大。Wind数据显示,固德威的收到的税收返还金额由2017年的1700万元大幅上涨至2021年的1.71亿元。

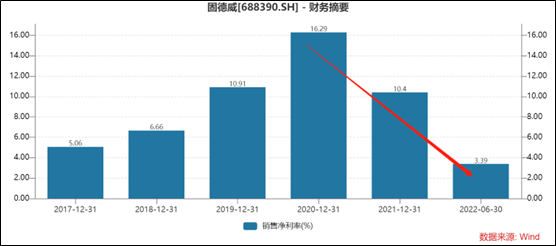

与此同时,固德威的净利率水平似乎跌至贸易业务水平。2022年半年报显示,其净利率仅为3.39%,而2020年曾高达16.29%。

客户数据的真与假:大客户迷雾重重

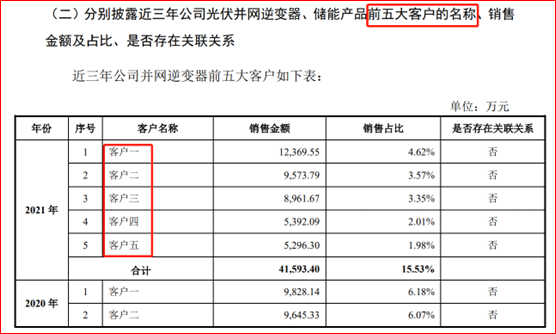

在注册制时代,以信息披露充分性是其内核之一。然而,固德威在监管明确要求披露客户名称时却显得“遮遮掩掩”,这似乎又加剧动摇了我们对其财报质量的信任度。

在2021年年报问询函中,监管要求固德威披露前五大客户名称,但是其仅以“客户一、客户二”等模糊名称替代。

来源:2021年监管问询函

来源:2021年监管问询函

固德威对客户名称如此遮遮掩掩,究竟是畏惧什么?是商业机密还是另有其他不能说的秘密呢?经过我们追查一系列资料发现,固德威的客户数据存在诸多疑点,销售数据真实性迷雾重重。

(1)失真的大客户数据?

固德威2019年前五大客户突然新增客户西格码电气股份有限公司(以下简称西格玛),其销售额为2459.51万元,为固德威第五大客户,占销售总额之比为2.6%。需要指出的是,西格玛为新三板公司,固德威对其销售额即为其采购额。然而西格玛2019年的采购数据与固德威的销售数据并不能匹配上。

来源:固德威招股书

来源:固德威招股书

根据西格玛2019年年报披露的前五大供应商为清一色的工程类公司,并无固德威公司的身影。其中,西格玛的第五大供应商上饶市博庆建筑工程有限公司的采购金额为2107.51万元,而第四大供应商的金额为7097.37万元。换言之,如果按照固德威披露的数据,股东理应是西格玛第五大供应商,而非上饶市博庆建筑工程有限公司。至此,固德威与西格玛并不能匹配的销售数据,似乎让投资者对其财报真实性,又加深了一份不信任。

来源:西格玛2019年年报

来源:西格玛2019年年报

(2)销售额最大的巴西市场大客户之谜

在我们深入分析固德威客户结构时,结合第三方数据库发现,固德威的第三大客户中销售商名单中疑似未包含固德威,这让固德威的销售客户的真实性笼罩着“迷雾”。

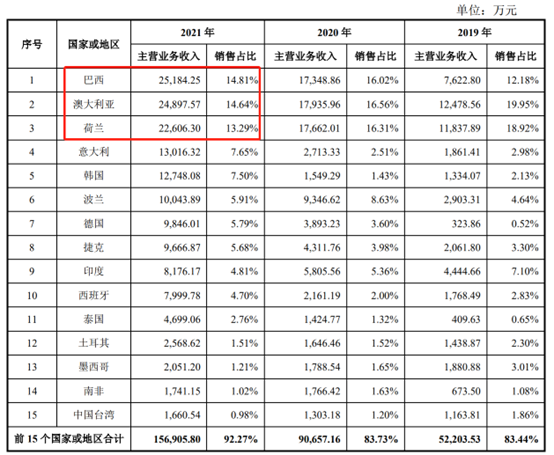

根据监管问询回复函发现,在海外市场中,巴西、澳大利亚及荷兰分别为固德威2021年前三大市场,其销售额分别为2.52亿元、2.49亿元及2.26亿元,占海外销售额之比分别为14.81%、14.64%及13.29%。

来源:公告

来源:公告

值得一提的是,在固德威市场份额较大海外市场,似乎均有对应经销商,且成为公司前五大重要客户;与此同时根据这些大客户信息,通过第三方数据库去验证其销售商时,可以找到固德威的身影。

而实际情况是,固德威最大的巴西市场经销商客户存在较大疑点。不仅金额较小,同时其销售商名单中并未出现固德威的“身影”。值得一提的是,固德威的第二大市场与第三大市场的经销商均成为固德威的第一大与第二大客户,且其销售商名单中均有固德威“身影”。

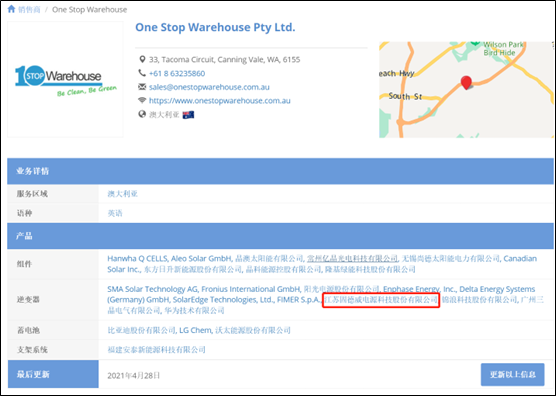

我们结合招股书及公司问询函,我们推测固德威2021年第一大到第三大客户分别为协鑫集团下的One stop warehouse Pty Ltd、Natec SunergyB及PHB集团等。

One stop warehouse Pty Ltd为协鑫收购的澳大利亚公司,其或对应固德威澳大利亚市场,销售商名单有固德威,具体如下图:

来源:易恩孚,注:固德威第一大客户

来源:易恩孚,注:固德威第一大客户

同样,固德威第二大客户Natec SunergyBV,该公司注册所在地在荷兰,其或主要对应固德威荷兰市场。根据易恩孚数据,其销售商名单出现固德威。

注:固德威第二大客户

注:固德威第二大客户

然而,第三大客户PHB集团及其关联方,其主要为巴西,但是根据易恩孚追查销售商中,并未发现固德威的身影,具体如下:

注:固德威第三大客户

注:固德威第三大客户

这背后的蹊跷究竟是易恩孚数据库漏洞还是固德威销售数据“欠真实”,抑或其他原因呢?易恩孚于2005年创立主要建立光伏行业企业名录,该名录现已成为全世界较大的光伏企业名录,包含超16000万家太阳能公司名录。换言之,易恩孚数据相对真实可靠。

此外,固德威披露的巴西市场销售额竟然出现两个版本,这或又加剧我们对其数据的不信任。

我们发现,公司最新问询披露的巴西市场2019年的销售额为7622.80万元,而招股书中问询中披露的巴西市场的销售额为7669.25万元,两者出现40万元差异。尽管差异金额不大,但是这或从侧面反映了固德威的数据质量堪忧。

固德威除了以上客户数据存疑外,在发行上市时也曾被市场质疑。

比如现在的第二大客户Natec Sunergy。据悉,根据国际工商系统Dun & Bradstreet的数据,Natec Sunergy是一家位于荷兰的电子器件经销商,2019年度营业收入155万美元,约合人民币1085万元。而2019年,固德威的对其销售额为7727.43万元。

又如2017年第四大客户GoodWe Inverter EnerjiSistemlerServisHizmetleri San ayi veTic aret Limited Sirketi的名称中,与固德威的英文名重合。对此,公司称无关联关系。需要指出的是,公司解释与其建立商业联系时出现两套说辞,一种说法是于2013年,公司欧洲参展期间,该客户与公司销售人员结识,作为公司在土耳其的销售代理。另一种说辞则是2016年欧洲展会结识,试单后开始合作。前后不一致的口径,又进一步说明了固德威信披质量堪忧。

对于海外业务占比较大的标的,由于求证成本较高,投资者往往更倾向于依赖保荐人等中介机构把关。然而,以上种种迹象似乎又说明,固德威的信披质量也似乎略显粗糙,我们是否需要重新审视固德威上市保荐人东兴证券等中介机构的责任呢?

东兴证券曾因信披粗糙被警示 固德威为定增临时替换保荐?

8月17日晚公告,固德威拟定增募资不超25.4亿元,扣除发行费用后拟用于年产20GW并网逆变器及2.7GWH储能电池生产基地建设项目,年产20GW并网、储能逆变器及1.8GWH储能电池生产基地建设项目和补充流动资金。

值得一提的是,固德威此次定增聘请中国国际金融股份有限公司(以下简称“中金公司” )担任公司本次向特定对象发行股票的保荐机构。东兴证券保荐并未到期,未完成的保荐工作由中金接盘。为何固德威保荐弃用东兴证券而选择中金,其中的缘由值得玩味。

需要指出的是,东兴证券曾因信披质量粗糙被证监会监管部门警示。东兴证券在保荐大胜达的可转债发行项目时,保荐材料粗制滥造,被证监会直接点名处罚。

此外,近日东兴证券两名保代因科创板公司泽达易盛(维权)暴雷被罚。其核心问题是,泽达易盛委托理财事项披露不真实,在多次监管问询后仍未真实披露;募集资金临时补流未按期归还。

据监管函披露,东兴证券的两名保代在担任泽达易盛持续督导保荐人期间,未勤勉尽责,未能有效识别并督促公司披露违规理财事项,未能有效督导公司完善相关内部控制制度,出具的专项核查意见及持续督导意见不准确、不完整。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!