电脑设备租赁商自封“办公云”,易点云负“重”前行靠融资、借款支撑

时间:2022-09-19 21:01 | 栏目:观察 | 点击:678次

出品:新浪财经上市公司研究院

作者:壹零

近日,在今年2月首次递交的招股书因超过6个月未通过聆讯而招股失效后,易点云再次向港交所递交了招股说明书,对登陆资本市场仍怀揣期待。

易点云原名易点租,实际上后者对其本身商业模式有着更为具体和准确的概括。公司是一家办公IT综合解决方案供应商,主要收入来自于“随用随还办公IT服务”,即电脑和相关办公设备的租赁业务,同时也包括了设备销售及SaaS等其他服务。由于办公设备租赁业务的销售占比连年升高,从80%左右连续升高至90%左右,因此,易点云更为贴切的名称是一家“电脑设备租赁商”

透过招股书,我们可以看到,易点云虽然在近年来保持了收入的增长,然而亏损却持续扩大。2019-2022年上半年,易点云分别亏损了2.55亿元、0.88亿元、3.48亿元与6.25亿元。究其背后原因,连年的亏损与易点云作为“电脑设备租赁商”需要重资产经营的商业模式本身脱不开干系,而由“易点租改名“易点云”的背后,碰瓷云计算的嫌疑也难以洗情。

重资产成本承压回款能力差 靠融资、借款支撑

易点云的重资产运营与其商业模式紧密相关。由于最主要的业务为将电脑及相关办公设备租赁给客户,帮助客户实现轻资产运营,易点云从中赚取设备本身价格与租金的差价。由此,易点云每年需要购入大量的设备,同时设备也在持续不断地产生高额的折旧成本。根据招股书显示,2019-2022年上半年,易点云的租赁电脑设备账面价值分别为9.06亿元、12.37亿元、16.16亿元与15.40亿元,占资产的比例均在50%以上;而租赁电脑的折旧分别为1.83亿元、2.09亿元、2.85亿元与1.83亿元;特别是2022年上半年,折旧在整体销售成本中的占比突然增高,从以往的45%左右上升至56.9%。可以想见,未来租赁设备的折旧可能会进一步使整体成本承重压。

也就是说,为了实现让客户“轻”资产运营的商业模式,易点云自身需要负“重”前行。

更进一步地是,不仅成本与支出方面的压力难受控制,易点云在收款与现金流方面也不甚理想。

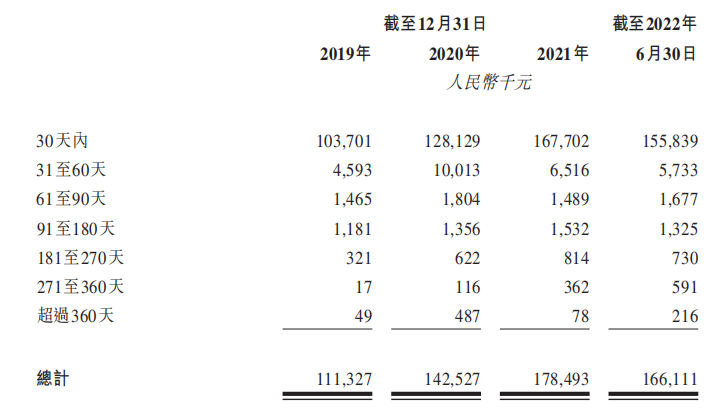

根据招股书显示,2019-2022年上半年,易点云的应收款项分别为0.91亿元、1.12亿元、1.60亿元与1.89亿元,在2020年与2021年分别同比增长23.06%与43.09%,应收账款周转天数均在50天左右。同时,账龄时间也明显后移,超过半年甚至超过一年的应收账款明显增多。需要注意的是,易点云的电脑设备租赁业务是以较为灵活的订阅模式为主,通常要求客户是按月来支付费用,也就是说,超过30天及以上的应收账款或都属于逾期款项。而从易点云当前应收账款明显后移的情形来看,其收款风险明显增加。

资料来源:招股书

资料来源:招股书

而在现金流方面,2019-2021年,易点云经营活动产生的现金流量均处于净流出状态,分别为-1.87亿元、-2.69亿元与-2.07亿元,2022年上半年才实现经营活动现金正流入,为2.65亿元。

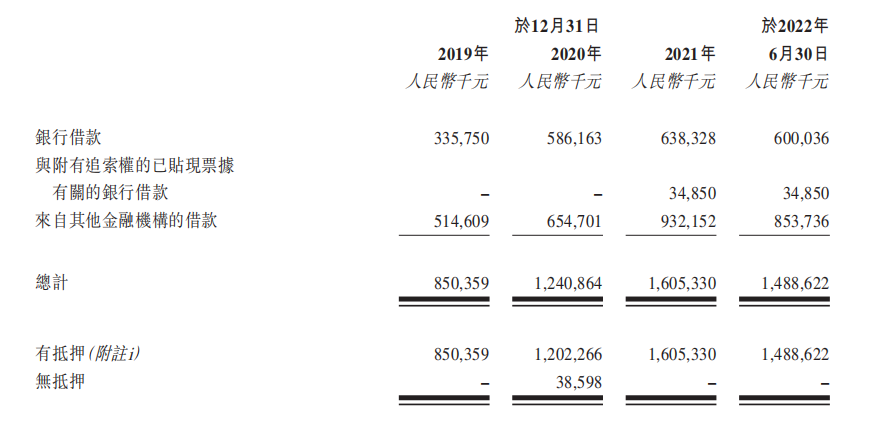

或许是与“重”资产下成本称重压、收款较困难等因素相关,易点云近年来始终资不抵债、依赖外部借款。

根据招股书显示,2019-2022年上半年,易点云的资产负债率分别高达159.09%、138.88%、142.29%与163.19%,特别是截至2022年上半年达到了历史最高点。

与此同时,易点云所承担的借款持续高企,单单银行借款已无法满足易点云的业务需求。2019-2022年上半年,易点云的银行借款分别为3.35亿元、5.86亿元、6.38亿元与6.00亿元,来自其他金融机构的借款分别为5.14亿元、6.55亿元。9.32亿元与8.54亿元。需要注意的是,近年来上述借款几乎全部为有抵押的借款。

资料来源:招股书

资料来源:招股书

根据天眼查显示,成立于2015年的易点云距今仅有7年时间,却已完成了10轮融资。其中,最近一笔是在2021年3月的E轮融资,融资金额超5亿元人民币。而在短短的一年之后,易点云便谋求港股上市。

由此可见,在重资产运营模式下,易点云不仅成本称重压,回款能力也不容乐观。一直以来靠着融资、借款“输血”,而在首次招股失效后再次攻进港股市场,或也透露出其对资金的渴望,亟待为其下一步业务扩张积攒筹码。

客户与订阅设备增长明显放缓 SaaS业务不足1%却碰瓷“云”概念

电脑设备作为当前办公场景必不可少的工具,大公司通常会采用自购的方式,而中小公司往往会出于成本的考虑通过租赁使用。而这也就注定了易点云所面向的客户群体基本上是中小公司,且客户基数往往较多,客单价相对较低。但与此同时,小公司发展的相对不稳定性也会对易点云造成一定的负面影响,不论是发展过程中不幸倒闭,或者是在逐渐发展壮大后采用自购电脑设备的方式,都会导致易点云客户的流失。

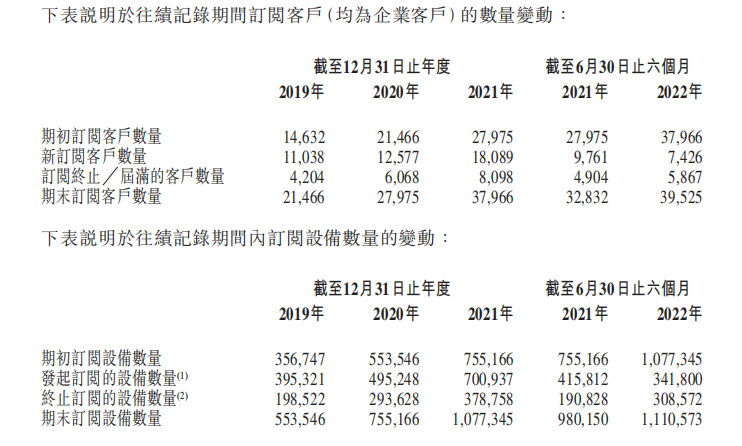

根据招股书显示,2021年,易点云的期末订阅客户数量为37966名,新订阅客户为18089名,订阅终止/届满客户为8098名,即净增加客户数量为10000名左右。而到了今年上半年,期末订阅客户为39525名,新订阅客户为7426名,订阅终止/届满客户为5867名,即净增加客户数量仅为2400名左右,与去年净增加的数量出现了很大的差距。

而从订阅设备数量来看,2019-2021年订阅的设备数量均有着40%左右的增长,符合设备支出的增长趋势。然而2022年上半年,订阅设备数量仅从107.73万台增加至111.06万台,仅有3%左右的增长,而终止订阅的设备数量为30.86万台,在近半年的时间内便达到了去年全年37.88万台的81%。换句话说,易点云的部分设备或并未能如期租出,在闲置状态下并不能为企业创造收入,但持续的折旧等相关费用依然要企业带来高额的成本支出。

资料来源:招股书

资料来源:招股书

此外,易点云的商业实质本为电脑设备租赁商,却要赋予自身“办公云”的概念,有蹭“云”概念热度之嫌。

根据招股书显示,在租赁业务之外,易点云还会提供拥有ERP、CRM等相关功能的星云系统以及满足客户数字化需求的SaaS产品。

然而,这样的软件产品与SaaS服务更像是有名无实。2019-2022年上半年,易点云的SaaS及其他服务实现的收入分别为659万元、1255万元、1319万元与560万元,在总体业务中占比仅为1%左右。特别是2022年上半年,SaaS及其他服务的收入与去年同期相比下降,占比仅为0.9%。

这一有名无实在客户数量方面的表现更为直观。2019-2021年,易点云的SaaS用户数量分别为833名、1694名与2065名,增长幅度逐渐放缓。而2022年上半年用户数量不增反降,仅为2018名。

同时,易点云的研发开支规模也与其“电脑设备租赁商”更为相符。2019-2022年上半年其研发费用率逐渐减少,分别为8.9%、7.1%、5.2%与5.6%,而与之形成鲜明对比的是销售和营销费用,均为同期研发支出的2-3倍左右。

综合来看,自封“办公云”的称号之下,是易点云技术门槛并不高的租赁商本色。而租赁业务的模式本身需要在拥有足够数量设备的基础之上不断扩大客户群体、减少客户流失来摊薄成本。但易点云当前在重资产运营下客户增长却明显放缓,在技术门槛较低的情况下多年来依旧靠着融资、借款支撑。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!